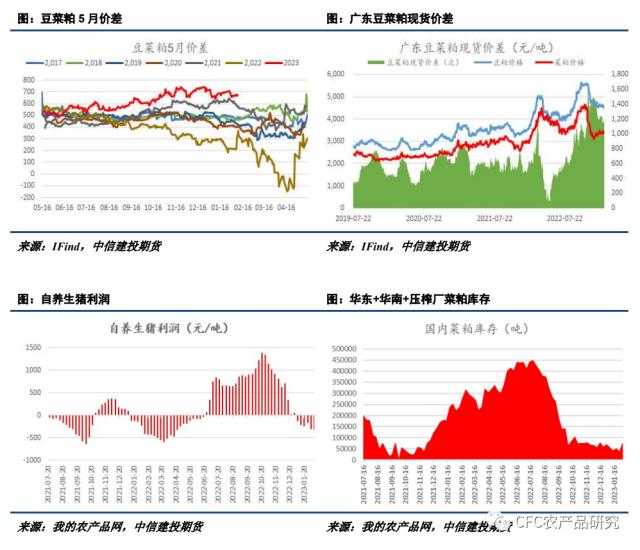

来源:CFC农产品(5.66 -0.88%,诊股)研究 1、国储轮换全部成交,基差竞价销售成交良好,Back结构下仍是轮换和竞价销售较好时机。 2、生猪养殖亏损及高豆菜粕现货价差下,菜粕仍具性价比。添加菜粕的商品料逐步被养殖户接受,菜粕库存累库缓慢。葵粕陆续到港,菜籽压榨将逐步增量,菜粕供应增加,可等待进入累库阶段后的逢高沽空机会。 国储接力省储,轮换节奏延续 本周中储粮接力地方省储进行菜油基差竞价销售和轮换。2月9日20815吨菜油基差竞价销售3024吨未成交,其余17791吨菜油成交基差集中于05+500至05+600区间范围,低于当前主流贸易商华东现货毛菜05+700和华南三菜05+720的报价。双向竞价交易12086吨(双边计算)全部成交,在起拍价水平的情况下最终贵阳库轮出价11180元/吨,凯里库轮出价11190元/吨,轮出价格高于轮入价格11100元/吨,储备仍能从当前Back结构下获得轮换价差收益。 据Kpler船舶追踪数据显示,今年1月已有部分澳大利亚煤船发往中国,澳煤重回中国市场也为后续澳籽重回国内充满想象空间。澳籽发往中国南部压榨厂的运输时间要短于加籽,一旦澳籽重新进口,将对国内菜系供应进一步形成冲击。 印尼新的出口许可未受旧出口许可证冻结影响,马来1月棕榈油库存超市场预期,MPOB报告整体中性偏空,棕榈油价格冲高后回落,整体仍处区间震荡。当前国内新作加籽买船已超420万吨,间断打开的菜籽进口榨利,国内菜籽买船不断。进口菜油将陆续到港,叠加1-2月不断的省储、国储轮换和竞价采销,增加短期现货供应,菜油供需转宽松格局未变,05菜油基差预计仍将回落,前期菜油空单可续持,可将止损移动至成本线。   高豆菜粕现货价差,菜粕仍具性价比 去年4季度时豆菜粕盘面的价差加上豆菜粕基差的价差使得当时11-12月提货的豆菜粕价差一度超1500元/吨,部分生猪养殖厂大猪自用料逐步修改配比。随着生猪价格在4季度快速回落,养殖利润的亏损令更多养殖厂大猪自用料修改配方,添加性价比更高的菜粕。随着养殖利润亏损时间不断延长,添加菜粕的商品料也逐步被亏损状态下的养殖厂所接受。 盈利和亏损两种状态下的养殖企业对原料端成本控制的态度决然不同。 产业内部极其透明的菜籽买船和到港信息也让产业链上的企业对于现货头寸和库存备货出奇的一致。绝大部分企业在节后周初进行刚性备货之后仍延续现货低头寸、低库存的采购策略。 值得我们思考的是去年国内豆菜粕合约临近交割时都是由盘面补涨来实现期现回归,在低库存和高基差的现实背景下近月合约交易强预期并不是特别明智的选择。菜粕可等待逐步进入累库周期后的逢高沽空机会。   |

|

|  |

|

微信:

微信:

发表于 2023-2-15 10:30

|

发表于 2023-2-15 10:30

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html