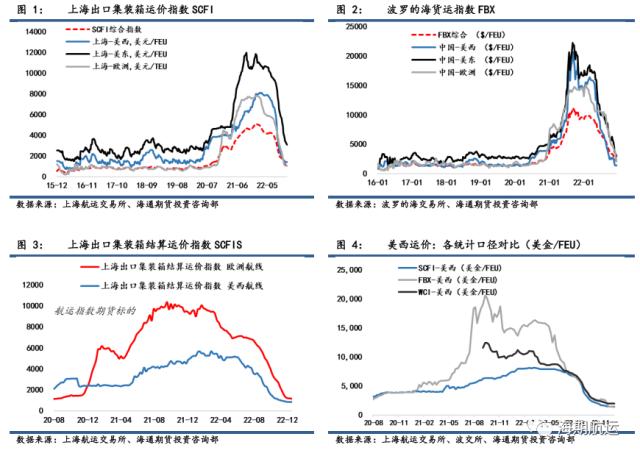

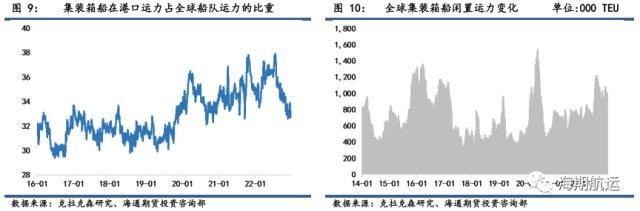

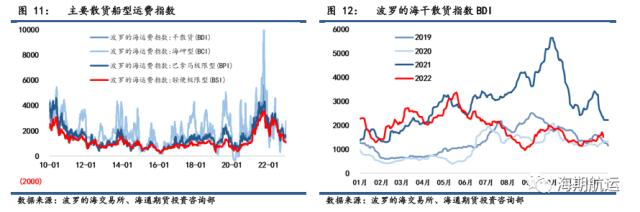

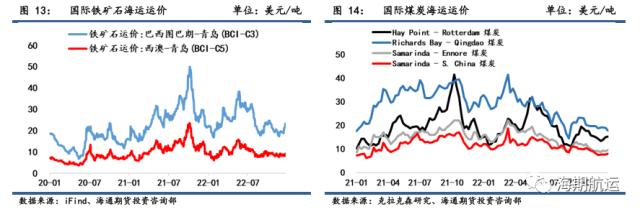

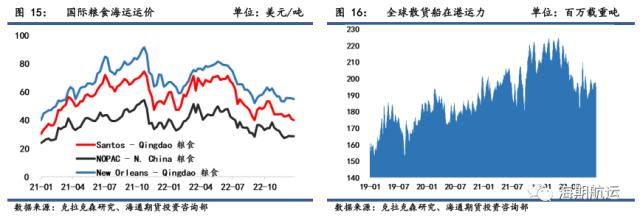

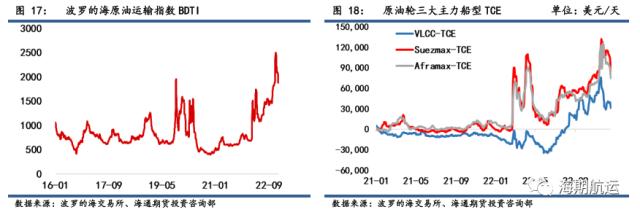

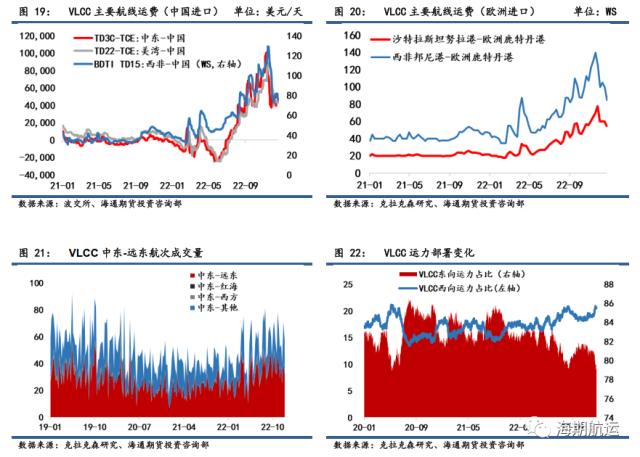

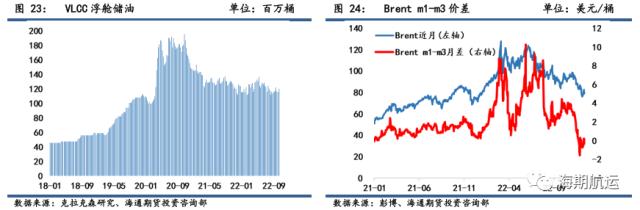

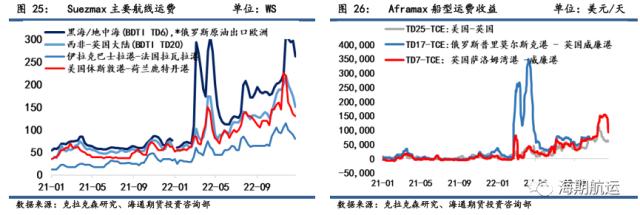

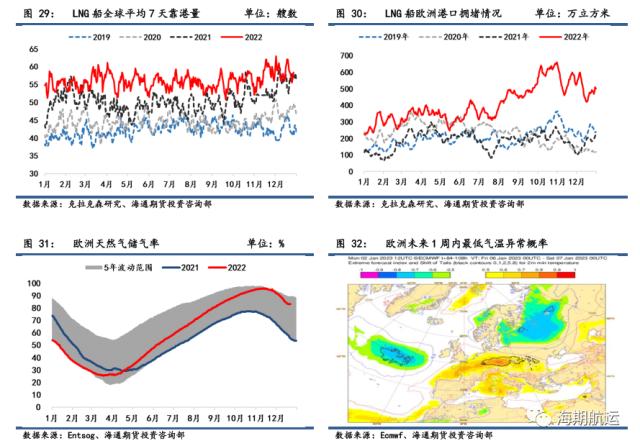

来源:能源研发中心 集装箱运价 ·本周趋势:  ·方向: 震荡偏弱 ·分析: 本周SCFI综合指数环比持平,录得1107.55。美西运价小幅回暖0.4%至1423美金/FEU,同时美东运价小幅承压,环比下跌0.9%,在3000美金/FEU附近的水平震荡;欧线运价环比反弹2.8%至1078美金/TEU。更显著的改善趋势出现在了货代端运价指标,FBX综指环比上升5.6%,欧线更是录得14%的环比涨幅,运价录得2741美金/FEU;美线涨跌势和船东端运价一致,均以小幅震荡为主。在经历前期积累的大幅下滑后,近期主干航线运价跌势明显收敛,偶现改善,虽然可持续性欠佳,体现了运价正在逐步探底。 租船市场继续弱化,一艘9000TEU的节能型集装箱船一年期期租租金环比小幅下跌1%至70000美金/天,平均租约时长不足6个月,较峰值时期的16.2个月出现明显下滑,体现船公司在中长期市场表现的悲观预期下不愿意以当前的租金水平锁定长租约。   贸易需求端:年末中国发布12月份PMI数据,制造业PMI录得47,环比下降1个百分点,继续位于荣枯线之下。从分项指标来看,新出口订单PMI录得44.2,环比下降2.5个百分点,体现了外需继续承压;主要出口品种包括电器机械及器材制造业、通信设备计算机及其他电子设备制造行业的PMI 降幅较为明显。疫情对供应链的扰动依然存在,12月供应商配送时间指数录得40.1%,环比大幅下降6.6个百分点。欧美数据方面,据报告在11月1日至12月24日节假日期间,美国零售销货值比增长7.6%,高于预期的7.1%,但是仍低于去年的8.5%。分品类来看,电器销售偏弱,衣服和餐饮则录得4.4%和15.1%的增长。网购需求增速下降,从去年的11%降至今年的10.6%。  运力供给端:全球集装箱船在港运力为869万TEU,环比上周下降0.3%,占当前全球集装箱船队运力的比重是33.8%。分区域来看,美东和美西堵港情况小幅加剧,环比上周在港运力分别增加3.4%和7.3%。中国在港运力明显下降,环比减少7.7%。本周处于闲置状态的集装箱船运力再度回升至98万TEU的水平,接近100万TEU的高位;占全球集装箱船队运力的比重为3.8%。在当前基本面孱弱的情况下,加大闲置运力依然是船公司主要收缩运力的措施之一。此外,在更细化的航线调整方面,船公司更多地选择直接取消航线,据第三方数据统计2022年12-2023年1月停航189个航次,已经是连续三个月呈减少趋势。  近期运价跌幅在激进的运力管理下明显收窄,主干航线运价探底的迹象非常明显。预计在接下去的1-2月内震荡趋势会逐步替代前期的大幅下降趋势。2023年运价整体中枢对比22年将继续下移,但是趋势方面,在一季度探底后后续更多以震荡为主,二三季度除去常规淡季下跌之外更多是震荡,四季度能否能小幅回升需要关注欧美经济衰退进程和库存变化。欧美部分耐用品的主动去库已初见成效,虽然对于缓解当前对比疲弱需求来说的严重库存过剩依然是杯水车薪。重点仍需关注欧美货币政策的执行情况以及宏观经济的发展方向。但整体预计明年四季度(更为乐观可能是下半年)可能会出现些许改善信号。 干散货运价 ·本周趋势: 圣诞节和新年假期影响,指数暂停发布。  ·方向: 震荡 ·分析: 本期市场行情延续节日气氛,总体继续下行。由于圣诞与元旦假日顺连,本期波罗的海交易所并未公布干散货综合与各主力船型运价指数,但通过现货海运市场运费水平观测,近一周利空因素发酵,货主出货谨慎,货盘萎缩,运需下降,运费水平下行。  铁矿石来看,太平洋(2.59 +0.39%,诊股)区域内,西澳矿区天气因素较不稳定,因此发货相当缓慢;大西洋(3.22 -0.31%,诊股)区域也相对平静;澳巴外矿发运端在本期运量整体走软。国内贸易需求端,本期疏港量回落,但由于到港量同步下降,因此港口进口矿库存延续去库趋势;华北地区提前迎来小范围的逐步复产,钢厂铁水日均产量以及高炉产能利用率小幅回升,但钢厂亏损现象仍然存在。总体看,市场当前处于正常的降温期,运费自然走低,后市判断短期运价震荡偏弱。  煤炭来看,本期大型船运费与上期持平,中型船运费则以下跌为主。欧洲方面,煤炭进口运量下跌:南美玻利瓦尔-鹿特丹航次期租海运费本期报17美金/吨,环比下跌2.86%;美国巴尔的摩-鹿特丹航次期租海运费本期报16美金/吨,环比下跌3.03%。中国方面,煤炭市场持续弱势运行,进口煤需求疲软,南非理查兹湾-青岛港(5.67 +0.89%,诊股)海运费本期报16.80美金/吨,环比明显下跌5.56%;印尼萨马林达港-中国华南本期报7.44美金/吨,环比下跌6.88%。总体来看,本期煤炭海运贸易热度继续回落,后市判断短期继续震荡。 运力方面,本期全球在港运力总体小幅回升1.14%;其中,中国地区好望角型散货船在港运力上涨较为明显(+4.2%),非中国地区巴拿马型散货船在港运力上涨较为明显(+2.24%),随假期临近尾声,周内在港运力呈逐日上涨态势。  整体来看,近两周运价萧条的直接因素是连续的假日,同时国内疫情防控政策全面放开后,多个城市的感染率在十二月下旬一度上升至高位平台期,工厂生产力减弱,待产停工使需求减弱,供大于求现象明显。节后,第一波“阳康”陆续返工,节日期间便可观察到国内服务业恢复明显且快速,因此预计在国内复工复产带动下,需求将可能迎来一小波集中释放,判断运价将维持震荡。 油轮运价 ·本周趋势: 圣诞节和新年假期影响,指数暂停发布。  ·方向: 高位回落 ·分析: 12月23日波罗的海原油运价指数BDTI录得1873,环比下跌9.9%,已连跌5个交易日(因圣诞节和新年假期影响,指数暂停发布。)12月23日,VLCC-TCE录得30187美元/天,环比下跌21%;Suezmax-TCE环比下跌23%至83640美元/天;Aframax-TCE环比下跌21%至73004美元/天。  大型原油轮VLCC方面:临逢圣诞和新年放假期,市场交易平淡,有限询盘对应多条船只供应,短期内运费大幅滑落,叠加中国疫情放开后处于第一波高峰感染阶段,市场预期原油需求受阻。中国进口航线来看,12月23日中东-中国TD3C TCE录得38466美元/天,环比回落24%;美湾-中国TD22 TCE周四录得42217美元/天,环比下跌3%;西非-中国TD15录得WS74.91点,环比下跌9%。短期内中国疫情政策放松后带来的第一波感染高峰期使得下游炼厂需求有所回落,但感染期过后的中国需求恢复仍是值得期待。欧洲进口航线来看,本周沙特拉斯塔努拉港-欧洲鹿特丹港运价录得WS52点,环比下跌6%;西非邦尼港-欧洲鹿特丹港运价录得WS85点,环比持平。受西方假期淡季影响,发往欧洲的VLCC运费也趋于平静。航次成交指标显示,本周VLCC中东航次累计成交约15(前值52),其中中东-远东航次成交量约10(前值35),市场交易活动减弱。运力分配指标显示,本周苏伊士以西VLCC占比为20.49%(过去3年均值为17.36%),对应苏伊士以东VLCC占比79.51(过去3年均值为82.64%),西部VLCC占比连涨3周至20%附近,多数船只仍压载至大西洋市场寻求运营机会。原油价差指标显示,Brent1-3月价差本周均值为-0.27美元/桶,前值为-0.32美元/桶,震荡在收敛区间内,价差收敛有利于提振贸易商采购和套利积极性,但本周市场租船趋于平静。整体而言,本周VLCC费率调整回落,假期期间交易较为寡淡,短期内船只吨位供应增加。   中小型原油轮Suezmax &;; Aframax方面:节假日暂缓出货节奏,美国暴风雪和大雾天气影响出口,船东谨慎运载俄油出口,短期运费表现疲软。美湾市场,12月23日当周美国原油出口减少89.5万桶/日至346.5万桶/日。本周美国暴风雪和大雾天气导致部分炼油厂关停,短期货量出口受到影响,Aframax和Suezmax美国-英国航线运费跌幅分别为-29%和-5%。西非市场,地区内货盘减少和吨位增加,上周Suezmax西非-英国大陆运价录得WS151.02点,环比下跌13%;地中海/黑海市场,制裁生效后船东承运俄油意愿不强,市场观望情绪较强,上周Suezmax俄罗斯新罗西斯克港-意大利奥古斯塔港运费录得WS245点,环比下跌17%。北海/波罗的海市场,吨位供给过剩,叠加Suezmax抢占货盘,12月23日Aframax 英国萨洛姆湾-威廉港航线TCE录得88953美元/天,环比跌幅39%。东南亚市场,上周Aframax中东拉斯坦努拉港-新加坡港录得WS310点,环比上涨1%,主要受东南亚市场需求维持稳定。整体而言,本周中小型船运费均有所回落,但盈利也相对较为可观。  短期来看,一方面,中国疫情放开后疫情感染大幅影响终端需求,短期内需求承压或对VLCC产生消极影响,但疫情进入平稳期后需求恢复有望再次提振市场信心。另一方面,俄罗斯减产预期和出台石油反制裁措施加剧了出口不确定性,大部分船公司承运俄油持谨慎态度,或将继续对油轮运价产生扰动。本周处于圣诞和新年假日淡季,市场交易活动减弱,1月初/中旬装货对应多条船只供给,短期运费面临一定压力。 LNG船运价 ·方向: 高位回落 ·分析: 本周LNG船即期航线运费高位回落,美国Sabine Pass到欧洲Zeebrugge的LNG船运费录14.0美元/天,环比下跌15%;Sabine Pass至中国和日本东北亚地区的运价环比持平至18.2万美元/天。本周16万方LNG船1年期租租金录得15万美金/天,环比持平;3-6个月期租租金录得13万美金/天,环比下滑2%。  贸易指标显示,本周LNG船全球7天平均靠港量累计录得345艘,与上周基本持平。欧洲寒冷天气发挥作用,堵港运力小幅回升。截止12月30日,欧洲港口约有499.3万立方米LNG船滞留,环比上涨5%。气温情况显示,欧洲天然气库存率从峰值下降,截止12月30日,欧洲天然气库容率从95%的高点滑落至83.27%,主要由于季节性趋势和温度转低增加库存消耗。据ECMWF天气机构发布,预计未来一周内欧洲天气略微偏暖。  短期来看,但在全球气候预计偏暖背景下,市场对当前欧洲胀库风险和亚欧天然气消费整体放缓而减少运力需求表现出一定的担忧。中国LNG消费需求多以项目船绑定,对即期运力需求偏低。欧洲天然气总需求降幅远远超过了欧盟所设定的减少15%目标(11月天然气消耗量同比下跌了24%)。短期来看,目前中国疫情感染拖累现货需求,而欧洲下周天气转暖或将继续减少LNG船运力需求。  |

|

|  |

|

微信:

微信:

发表于 2023-1-5 10:06

|

发表于 2023-1-5 10:06

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。