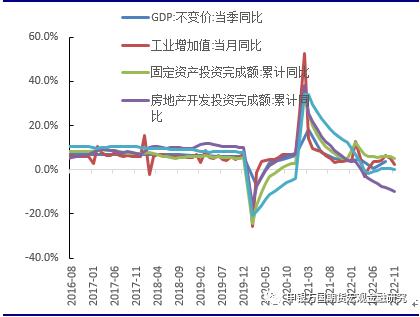

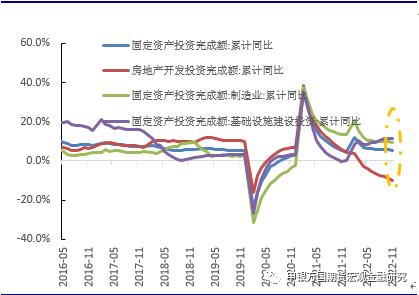

来源:申银万国期货宏观金融研究 摘要 11月工业服务继续回落:2022年12月15日,国家统计局公布了11月份主要国内经济数据。整体上来看11月经济整体受到疫情反弹、外需降温、地产信用低迷三重因素叠加拖累,经济下行压力持续体现。 三重因素拖累消费:目前消费恢复之所以难以持续恢复,一是消费场景依旧受限;二是就业压力仍不容忽视;三是消费意愿低迷。11月居民部门新增存款2.25万亿,较上年同期多增1.52万亿,虽然有理财产品赎回因素,但储蓄率的增加也代表了消费意愿的下滑。 地产需求端政策预计再度放松:预计未来核心城市的限购限贷仍会进一步优化调整,但在市场预期进一步改善前可发挥的效果相对有限。我们预计未来市场信心和政策预期的进一步明确仍需等待来年中长期规划的落地。 地产政策开始进一步纠偏:当前的系列地产支持措施可以有效推动停工楼盘复工,8月以来竣工数据的回暖也证明了政策卓有成效。但目前政策已经由此前的“保项目不保企业”转向“既保项目又保企业”。 准财政工具仍有空间:12月16日发改委表示,下一步将持续推进稳经济一揽子政策和接续措施落地见效,发挥推进有效投资重要项目协调机制作用,进一步加快政策性开发性金融工具资金投放使用和基础设施项目建设,不排除月底前再度新增一批政策性金融债稳定四季度投资。 中央经济工作会议预计确定明年增速目标:近期即将召开2023年度中央经济工作会议,将在前期政治局会议基础上设定明年增速目标以及安排各部门政策协调统筹。在2022年相对低基数背景下保持明年增速目标预计设定在5%以上。 正文 01 11月经济数据延续萎缩 1、工业生产回落明显 2022年12月15日,国家统计局公布了11月份主要国内经济数据。整体上来看11月经济整体受到疫情反弹、外需降温、地产信用低迷三重因素叠加拖累,经济下行压力持续体现,11月工业生产和服务双双回落。 生产方面,规模以上工业增加值同比实际增长2.2%,比上月回落2.8个百分点;环比下降0.31%。分三大门类看, 11月份,采矿业增加值同比增长5.9%,制造业增长2.0%,电力、热力、燃气及水生产和供应业下降1.5%。分经济类型看,国有控股企业增加值同比增长2.2%;股份制企业增长4.0%,外商及港澳台商投资企业下降3.7%;私营企业增长1.6%。11月工业企业实现出口交货值同比名义下降6.6%,低于上月的2.5%;11月按美元计出口同比下降8.7%,降幅进一步扩大。 服务方面,受疫情影响11月居民消费和线下活动受到冲击超过今年前期。11月份,全国服务业生产指数同比下降1.9%。其中,信息传输、软件和信息技术服务业,金融业生产指数分别增长10.2%、7.3%,分别比上月加快1.0、0.9个百分点。本月服务业景气度回落,同疫情反弹关系密不可分。11月本土日均新增确诊量为2045例,较上月的265例大幅提升,日均密接病例超过12万例,继续刷新疫情爆发以来新高。11月10日,中央政治局常委会议研究部署进一步优化疫情防控工作的二十条措施。在坚持“动态清零”总方针下,提出要最大限度减少疫情对经济社会发展的影响,但各地执行尺度不一致,局部地区大幅放松造成疫情反弹明显。 图1:疫情冲击下11月生产再度回落(%)  资料来源:Wind,申万期货研究所 需求方面,同日公布的11月社会消费品零售同比回落5.9%,明显低于前值下降0.5%。11月份本土疫情波及全国多数省份,居民出行减少、消费场景受限,非必需类商品销售和聚集型消费受到明显冲击。主要消费品中,基本生活类、中西药品类继续保持稳健增长,但可选消费降幅较大。本月限额以上单位汽车类、石油及制品类商品零售额同比分别下降4.2%和1.6%。同时,餐饮等接触式消费受到较大冲击,11月份餐饮收入同比下降8.4%。11月疫情涉及范围较广,新增人数较多,对消费修复形成压制。国家疾控局在22日新闻发布会上指出11月疫情呈现出“波及范围广、传播链复杂、部分地区人口密集扩散风险大”等特点。疫情多发导致人员流动与货物流动出现了显著下降。 从消费结构来看,其中,中西药品分项同比+8.3%,增长最为强劲,疫情管控放松相当于把一部分政府对于疫情防控的责任转移到了个人,居民在中西药品、医疗器械等方面的消费支出将有所增多;粮油食品分项同比+3.9%,保持正增长。目前消费恢复之所以难以持续恢复,一是消费场景依旧受限。11月以来,国内疫情继续蔓延,冲击线下接触型消费,最为典型的是餐饮消费,同比增速由-8.1%下降至-8.4%,为6月以来最低水平。二是就业压力仍不容忽视。11月城镇调查失业率反弹至5.7%,为6月以来最高水平,特别是31个大城市调查失业率反弹至6.7%,持平于4月,仅低于5月的6.9%,为历史次高水平,一定程度上拖累居民消费能力。三是消费意愿低迷。10月消费者信心指数下降至86.8%,仅高于4月86.7%,为历史次低水平;11月居民部门新增存款2.25万亿,较上年同期多增1.52万亿,虽然有理财产品赎回因素,但储蓄率的增加也代表了消费意愿的下滑。 图2:居民消费意愿降至下半年新低(%)  资料来源:Wind,申万期货研究所 2、地产销售仍持续回落 1-11月份,房地产开发投资下降9.8%,低于我们前期的预测。从销售端看,9月末以来需求侧组合拳持续发力,拐点尚未显现。1-11月全国商品房销售面积121250万平方米,同比下降23.3%;商品房销售额118648亿元,下降26.6%。 2022年11月,全国房地产开发投资当月同比增速-19.9%,相较前值-16.0%继续回落,当月同比增速为全年新低。房地产开发企业土地购置面积和土地成交价款当月同比-58.48%和-50.78%,前值为-53.05 %和-49.75%。新开工、施工、竣工当月同比为-50.82%、-52.59%、-20.23%,前值为-35.08%、-32.58%、-9.42%,竣工增速自今年8月以来连续4个月回落。 从销售端来看,11月30大中城市商品房成交面积当月同比增速-24.78%,相较前值-18.03%明显回落,也是9月以来连续第二个月同比恶化。预计未来核心城市的限购限贷仍会进一步优化调整,但在市场预期进一步改善前可发挥的效果相对有限。我们预计未来市场信心和政策预期的进一步明确仍需等待来年中长期规划的落地。 图3:融资支持下地产新开工拐点将近(%)  资料来源:Wind,申万期货研究所 资金来源来看,房地产开发到位资金累计同比-25.7%,前值为-24.7%,从分项来看,其中国内信贷、自筹、定金与预收款和个人按揭贷款累计同比为-26.9%、-17.5%、-33.6%、-26.2%,前值为-26.6%、-14.8%、-33.8%、-24.5%,国内信贷累计增速继上月边际改善后本月回归下行区间,未来应继续观测“第一支箭”的实际效用。房地产开发到位资金当月同比-35.38%,前值为-26.00%;其中国内信贷、自筹、定金与预收款和个人按揭贷款当月同比为-30.53%、-38.79%、-30.41%、-41.78%,前值为-18.35%、-20.68%、-30.99%、-31.35%,各大分项的当月增速全面回落。 地产政策开始纠偏。今年以来,政策从供给端和需求端都在持续放松,但并未带来销售的触底反弹,近期主管部门对地产的支持政策频发。当前的系列地产支持措施可以有效推动停工楼盘复工,8月以来竣工数据的回暖也证明了政策卓有成效。但目前政策已经由此前的“保项目不保企业”转向“既保项目又保企业”。从供给端看,随着各项融资渠道的重新开闸,优质房企将重获生机,整个行业可能会迎来一波重组并购潮,行业风险有望进一步缓释。此外,增量资金对于项目端的支持和“保交楼”的落实,将有助于稳定居民预期。从需求端来看,涉及“四限”、首付比例、二套认定等增量政策有望进一步出台,5年期LPR仍有下调空间。12月14日中共中央国务院发布《扩大内需战略规划纲要》中再次提及“房住不炒”,预示着高层尚未将地产刺激经济作为目前首要选项。 3、制造业投资已显疲态 1-11月固定资产投资同比增长5.3%,低于1-10月的5.8%,为年内最低增速。我们测算的11月单月同比增速为0.8%,低于上月的5.0%,同样为年内最低水平。环比-0.87%,仅次于4月的-0.97%,为年内次低增速。从投资结构来看,基建投资累计增速小幅回升,制造业投资累计增速回落,房地产开发投资累计增速则继续下滑。 11月以来,监管层继续引导金融机构加大对于设备更新改造的支持,但并未扭转制造业投资的回落趋势,原因包括制造业企业生产经营活动预期降至2020年初疫情爆发以来的最低水平,工业企业利润总额同比降幅继续扩大,出口和房地产市场继续降温等,预计这一趋势将延伸至年底。12月9日,财政部发布《关于2022年特别国债发行工作有关事宜的通知》(下称《通知》)表示,为筹集财政资金,支持国民经济和社会事业发展,财政部决定发行2022年特别国债。本次为07年发行的7500亿到期续作。和2017年续作操作类似,由特定银行在一级市场购买,央行给予流动性支持,故对市场流动性影响不大。本次续作有望增强中央财政调控资金能力和空间,减轻偿债压力,同时本次期限仅为3年期,带有结构调整为主预期,目的在于为明年政府发债预留总量空间。 年内可能再发准财政工具。12月16日发改委表示,下一步将持续推进稳经济一揽子政策和接续措施落地见效,发挥推进有效投资重要项目协调机制作用,进一步加快政策性开发性金融工具资金投放使用和基础设施项目建设,积极扩大有效投资,促进重点领域消费加快恢复发展。由于此前国债余额和限额扣除7500亿续发国债后仍有一定空间,不排除月底前再度新增一批政策性金融债稳定四季度投资。 图4:制造业信贷支持效果不及预期(%)  资料来源:Wind,申万期货研究所 02 下一阶段经济形势展望 从11月经济数据来看,受疫情反复、外需降温、房地产低迷等因素影响,经济下行压力进一步加剧。12月6日的政治局会议指出,“把实施扩大内需战略同深化供给侧结构性改革有机结合起来,突出做好稳增长、稳就业、稳物价工作,有效防范化解重大风险,推动经济运行整体好转,实现质的有效提升和量的合理增长”,这意味着稳增长将是明年最重要的工作任务。 1、财政力度预计加大 今年以来积极的财政政策前置发力,通过加大财政支出强度、大规模留抵退税、加快专项债发行等举措支持经济平稳运行,政策红利不断释放,把稳增长放在了更加突出的位置:减税方面,截至11月,2022年实施的税费支持政策已落实超3.7万亿元,其中最主要的增值税留抵退税已退还税款2.3万亿元,超过此前三年退税额的总和。12月政治局会议强调积极的财政政策要加力提效,与2018年提法一致。2019年两会制定的财政赤字率由2.6%提升至2.8%,新增专项债规模由1.35万亿提升至2.15万亿。预计明年的赤字率将会高于今年的2.8%,达到3%左右。专项债规模也将在连续两年3.65万亿的基础上相应提升。 2、货币预计中性趋紧 12月政治局会议对货币政策表述为稳健的货币政策要“精准有力”。往年则更多强调“灵活”、“合理”、“适度”等。预计当前货币政策首要目标将在稳增长保就业、金融稳定、汇率及国际收支间高频切换,政策基调将在稳健略宽松及稳健中性间灵活切换,12月美联储加息后汇率压力减轻,存款利率下调3个月后预计年内LPR仍有10bp下调空间。明年随着疫情措施优化下需求有所反弹,宏观政策持续发力,经济有能力逐步企稳回升,货币政策也就没有实施超级规模刺激计划的必要。整体看2023年货币政策宽松幅度将较2022年边际收敛,工具以结构性调控为主。 3、预计明年增速达到5% 近期即将召开2023年度中央经济工作会议,将在前期政治局会议基础上设定明年增速目标以及安排各部门政策协调统筹。在二十大元年已至、十四五规划进入攻坚期等背景下,预计地方政府积极性显著提升,同时考虑基建资金、重大项目投资等有较强惯性,配合各类财政、准财政及信贷政策支持下,预计基建投资增速有望实现积极增长,在2022年相对低基数背景下保持明年增速目标预计设定在5%以上。 表1.近期宏观经济数据  资料来源:Wind,申万期货研究所 |

|

|  |

|

微信:

微信:

发表于 2022-12-19 14:37

|

发表于 2022-12-19 14:37

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html