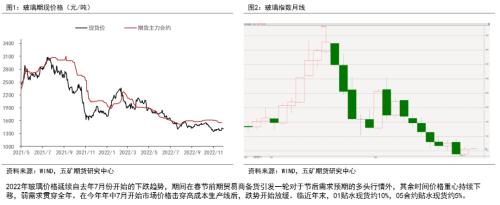

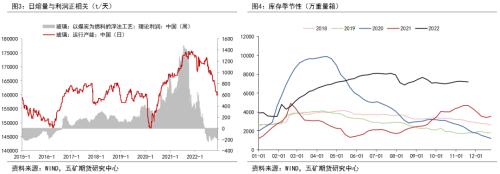

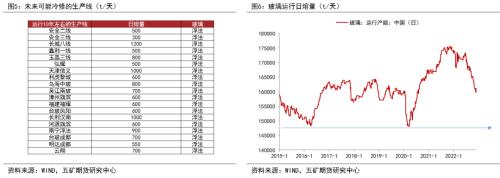

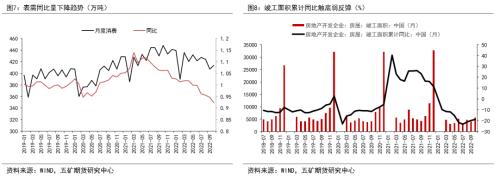

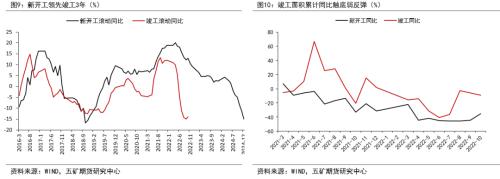

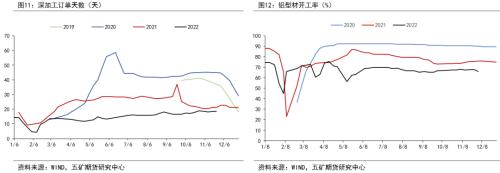

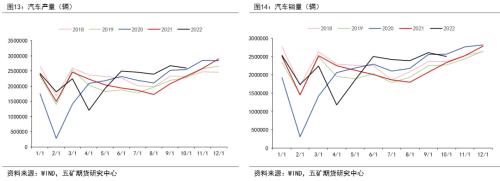

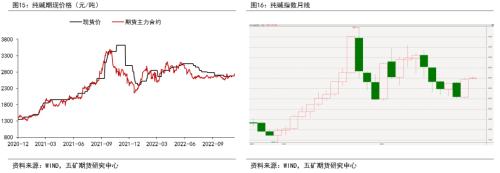

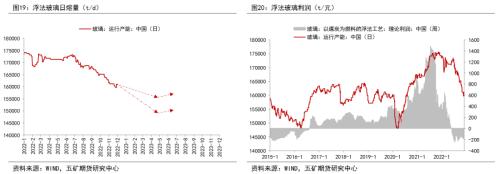

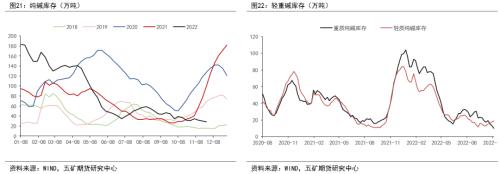

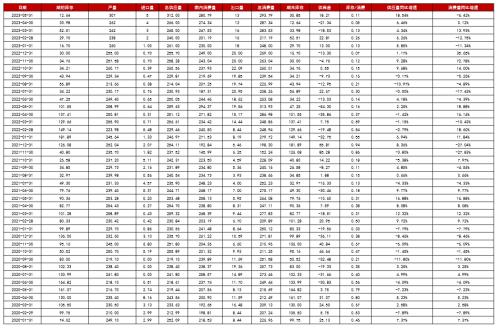

来源:五矿期货微服务 01 年度评估及策略推荐 玻璃 供给方面,在行业大面积亏损和高库存压力下,供给下降的趋势将延续至明年上半年,预计23年上半年玻璃日熔量将下降至16年和20年的低点约15-15.5万吨/日,预计明年年中玻璃日熔量同比21年年中约减少9.1%-12.3% 。 需求方面,地产下行导致的建材弱需求的表现基本贯穿在22年全年,而当下一系列房地产托底政策性有望看到地产行业下行趋势的放缓。汽车行业2022年产量表现高速增长,预计2022年汽车增速放缓,但仍保持较大比例增长,综合两项,预计上半年玻璃需求下行速率放缓至-5%至-3%。 供需推演,四季度生产企业库存处于近年历史同期的最高水平,叠加春节期间的季节性累库,和下游冬储意愿偏弱,明年年初生产企业库存压力仍然较大。预计春节后随着供给下降和需求端下行的放缓,库从预计从高位逐步回落至正常水平。预计价格表现表现前弱后强,重点可关注低位05的估值修复,和旺季前7-8月的9-1正套。 纯碱 供给方面,2022年纯碱新增产能较少,行业大多时间处于高开工率。2023年新增产能大量释放,将直接影响全年供需形势,产能投放主要是二季度远兴能源(8.27 +2.10%,诊股)的500万吨和三季度的金山200万吨,远兴能源的具体投产时间将成为市场博弈的焦点。 需求方面,重质纯碱需求中,浮法玻璃日熔量预计下行至15-15.5万吨/日,光伏玻璃投产计划量依然较大,因光伏玻璃利润偏低,故光伏实际新增投产量及节奏具有较大不确。轻质纯碱需求分散于轻工行业,预计受疫情影响减弱,需求小幅增加。总体看纯碱2023年需求稳中有增。 供需推演,预计在远兴能源500万吨落地前,纯碱整体供需持续偏紧,库存保持中低位运行,上下游博弈加剧,新增产能落地后,现货由紧平衡转向宽松。预计全年市场价格宽幅运行,价格重心前高后低,博弈焦点主要围绕纯碱产能投放的时间和光伏玻璃扩产节奏。 02 玻璃供给 期现市场  2022年玻璃价格延续自去年7月份开始的下跌趋势,期间在春节前期贸易商备货引发一轮对于节后需求预期的多头行情外,其余时间价格重心持续下移,弱需求贯穿全年。在今年年中7月开始市场价格击穿高成本生产线后,跌势开始放缓。临近年末,01贴水现货约10%,05合约贴水现货约5%。 供给收缩尚未结束  玻璃日熔量从高位17.5万吨/日降至目前的16.1万吨/日,由于多数企业生产亏损,今年供给呈现收缩态势。 玻璃供给与利润成明显的正相关关系,从季节性来看,明年春节前,市场淡季的现货价格迫于库存压力将近一步下滑,现货亏损也将呈扩大态势,明年一季度将继续看到供给端的收缩。  统计运行10年左右未冷修的生产线,合计日熔量约1.3万吨/日,这部分生产线未来冷修几率较高。算上少量冷修复产的生产线,明年年中05合约定价的日熔量有望再下降0.6-1.1万吨左右,预计23年5月供给同比22年5月约减少9.1%-12.3%。环比4季度减少3.1%-6.8%。 理论上四季度生产企业库存压力越大、对于未来需求预期越悲观,则触发冷修的生产线越多。 03 玻璃需求  2022年玻璃消费延续自21年7月份开始的下降趋势,与统计局竣工面积相基本吻合。 2022年10月,玻璃表观消费同比下降7.7%,目前仍未见到需求端回暖。  长周期来看,按新开工与竣工三年的领先关系推算,竣工指标在年底至明年将进入平台期,下降增速有望放缓,长周来看期依然不乐观。 中期来看,在国家一系列“保交楼”等地产托底政策烘托下,竣工单月同比下降速度早于新开工同比两个月见底。我们认为明年地产对于玻璃需求的下降速度将有所放缓。  短期来看,玻璃下游深加工订单天数缓慢上移,显示出下游需求的缓慢提升。 铝型材开工率仍处于弱势,表明下游加工需求信心仍不足,开工与备货意愿仍差。  下游汽车方面,受到新冠肺炎疫情多点散发、芯片短缺和原材料价格上涨等多重因素叠加影响,产销量依然表现出增长态势。1至10月我国汽车产销量分别达2224.2万辆和2197.5万辆,同比增长7.9%和4.6%,其中,10月单元同比增长11.1%和6.9%。预计随着疫情管控的逐步放松,在消费复苏背景下,明年产量有望延续增长势头,保持5%以上增速。 综合地产端来看,预计玻璃需求增速维持在-5%至-3%。 04 玻璃平衡表  05 纯碱供给 期现市场  2022年纯碱价格相较于玻璃表现偏强,期货月线走势表现出宽幅震荡走势。 期货价格指数波动剧烈,幅度远大于现货。截至11月末,纯碱现货价格位于2700点,01合约平水现货,05合约贴水现货5%左右。 23年供应增量较大  2022年纯碱新增产能较少,每周60万吨的产能天花板仍是供给端的上限,年内6月和11月均出现库存低位、供不应求的阶段性表现。 2023年纯碱新增产能巨大,其中远兴能源500万吨产能投产落地时间存在一定不确定性,成为年内供需博弈的重点之一。 总的来看,23年纯碱产量将出现明显增长。 06 纯碱需求 下游 浮法玻璃  2022年浮法玻璃占纯碱需求的40%。 由于浮法玻璃行业亏损,预计到明年年中浮法日熔量有望再下降0.5-1.1万吨左右,23年5月供给同比22年5月约减少9.1%-12.3%。环比4季度减少3.1%-6.8%。浮法对于纯碱需求的下降趋势将延续。 具体来说,明年上半年,浮法玻璃产量由未来利润恢复情况影响。 下游 光伏玻璃  2022年光伏玻璃占纯碱需求比重由年初的10%上升至18%,光伏玻璃未来仍是纯碱需求的最大增量。 2023年光伏玻璃听证会计划点火量近7万吨/日,由于光伏玻璃利润多处于盈亏平衡附近,投产意愿更多取决于自身库存压力。即库存高位且累库时,市场对于后市悲观,投放速度放缓。低位且去库时,投产意愿强烈。 9月份开始光伏玻璃玻璃库存从高位连续去化,使得市场对于4季度光伏玻璃投放重新建立的乐观预期。 我们认为明年光伏产能投放仍会在乐观与悲观预期中不断切换。 紧平衡延续  2022年四季度,市场上下游包括交割库存均处于低位,生产企业库存最低降至28.19万吨。 此时轻碱需求已进入市场淡季并开始累库,重碱需求受光伏玻璃生产线的投放覆盖了浮法冷修的量,使得刚需仍保持在高位。 明年春节过后的小旺季,纯碱将继续延续紧平衡,直到远兴能源产能的投放。 07 纯碱平衡表  |

|

|  |

|

微信:

微信:

发表于 2022-12-16 14:41

|

发表于 2022-12-16 14:41

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html