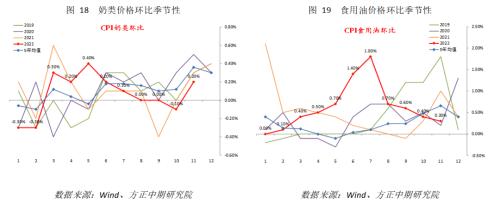

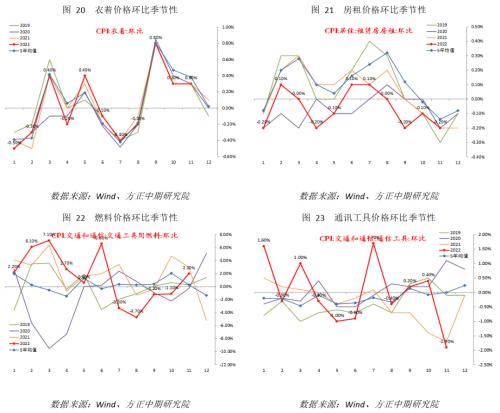

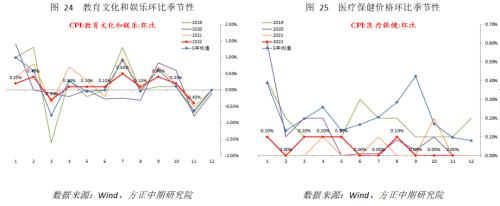

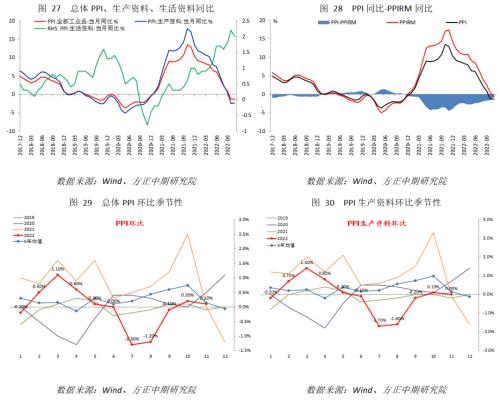

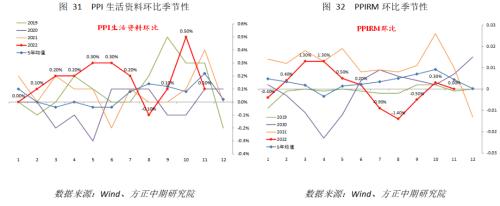

来源:方正中期期货有限公司 摘要: 综合来看,11月CPI再度超预期大幅下降,依然呈现走弱趋势;PPI则暂无变动,仍维持低位负增长,表现符合预期。CPI、PPI差值出现回落,小幅下降至2.9%,二者均值下降至0.15%左右,这意味着四季度GDP平减指数将有明显回落,可能降至0.6%左右。CPI中猪肉价格拉动力下降,蔬菜价格明显回落,均是拖累食品和总体CPI的重要因素。非食品中,交通工具燃料新涨价被高基数抵消。家用器具或受疫情和房屋销售影响走弱,手机或与部分电子制造业供给受疫情影响有关。而服务分项尤其房租变动不大,支持核心CPI稳定。PPI方面,商品价格低位持稳暂未产生新影响。生产、生活资料分别跌幅收窄、增速下降,二者影响抵消。我们认为,未来总体CPI上行趋势可能放慢。猪周期下行阶段并不顺利,生猪产能、库存持续回升,猪肉价格上行乏力,对CPI支持减弱。汽柴油价格面临国际油价走弱拖累或为下行趋势。而防疫政策调整后,国内消费复苏加快可能推升服务业价格,核心CPI底部反弹概率上升。部分能源商品12月价格回落,可能给上游行业PPI带来新跌价因素。基数回落下我们预计PPI短期大幅加速下跌概率不高,或继续维持低位震荡,海外经济衰退仍是PPI受到的主要长期利空。通胀弱于预期且维持低位的现状下,宽松政策仍有空间。 正文 1.国家统计局数据公告 国家统计局公布的数据显示,11月中国CPI同比增长1.60%,符合预期的1.6%,但比前值2.10%涨速继续放慢;PPI同比增速为-1.30%,略强于预期的-1.4%,持平于前值-1.30%。此外,核心CPI同比增速连续第三个月维持在0.60%的低位。  2.食品价格明显回落CPI受影响程度扩大 CPI方面,总体CPI环比增速出现回落,边际变动依然符合季节性,但绝对表现低于5年均值,去年同期同比基数依然偏高,因此二者叠加导致同比增速显著回落。主要分项和分类方式来看,食品同比涨速明显减慢,非食品同比增速则维持不变。食品也是拖累消费品价格增速下降的主要因素,服务价格同比增速略有上升。环比来看,食品增速低于5年均值水平,且去年基数明显偏高。消费品价格情况类似,也是环比走弱叠加同比高基数。非食品则基本维持稳定。服务表现略超季节性。此外,核心CPI环比增速下降抵消同比基数回落影响,因此维持稳定。情况表明,继10月之后,11月食品价格跌幅进一步扩大是拖累总体CPI的最主要因素。非食品尤其是服务价格相对稳定,仍是总体和核心CPI的主要支持。   食品中主要分项方面。粮食和食用油价格同比涨幅均有小幅下降。环比来看,增速基本稳定,基数的大幅抬升是同比回落的主因。鲜菜价格同比跌幅显著扩大,鲜果价格涨幅也明显放慢。环比来看,主要是鲜菜价格明显弱于季节性并且叠加基数偏高影响,鲜果价格基数仅略偏高且符合季节性。畜肉类价格同比增速回落,其中猪肉价格同比增速下降17.4%至34.4%,依然是主要影响。牛肉和羊肉价格波动不大。环比来看,猪肉价格增速明显放慢,且同比基数明显上升,牛肉和羊肉价格则维持稳定,边际表现基本符合季节性。其他蛋白质食品中,主要是水产品涨幅扩大,蛋类和奶类价格涨幅均有回落。环比来看,蛋类价格向5年均值回归,奶类价格边际符合季节性,水产价格环比向5年均值回归。情况表明,主要食品价格多数偏弱,其中猪肉价格前期较强的向上拉动力在11月明显下降,蔬菜价格也超季节性回落,二者共同构成食品分项下降最主要因素。生猪产能、库存出现持续回升情况下,猪周期下行阶段并不顺利,猪肉价格上行趋势已经乏力。且从12月以来情况看,猪肉新涨价因素对CPI影响依然较小,但蔬菜价格反弹的拉动力将会回升。    非食品价格方面。衣着同比增速持稳,其中主要是鞋类价格稍有加速。环比来看,衣着的边际表现稍强于季节性。居住分项表现暂时回归稳定,其中主要是水电燃料价格涨速略有加快,房租价格则维持小幅下降的态势。环比来看,房租边际变动符合季节性,水电燃料则强于季节性,并回归到5年均值附近。生活用品和服务价格同比增速均减慢,其中家用器具价格减速更明显。环比来看,主要分项均从前期的大幅上涨中回落,导致边际表现弱于季节性。交通和通信价格涨幅略有减小,主要分项则呈现全面下降态势,尤其是交通工具燃料分项降幅明显。环比来看,交通工具燃料分项超过季节性,并导致交通和通讯大项超季节性,另外通信工具价格显著回落而弱于季节性。文教娱乐价格同比增速稍有上升,其中教育服务变动不大,旅游价格涨幅显著扩大。环比来看,教育服务向5年均值是回归,旅游则略超季节性。医疗保健中主要是西药价格明显上升,环比表现也超过季节性波动幅度,显然与疫情影响有关。非食品分项情况表明,油价受到新涨价的滞后影响继续反弹,但不及高基数影响。家用燃料价格进一步回归平稳。部分耐用品受到疫情和房地产影响价格回落,手机等可能还与部分电子制造企业受疫情影响有关。其他服务分项尤其是房租价格变动不大。截至目前的12月情况则显示,汽柴油价格虽然环比回落,但低基数将推升同比增速。   总体上看,11月CPI同比增速超预期下降,是环比新涨价因素减小和基数偏高的共同影响。核心CPI依然维持稳定。分项情况表明,食品中猪肉价格前期的强拉动力11月明显下降,蔬菜价格则明显弱于季节性,二者是拖累食品和总体CPI下降的主要因素。非食品中,交通工具燃料新涨价被高基数抵消,增速稍有下降。家用器具价格可能受疫情和房屋销售影响走弱,手机或与部分电子制造业供给受疫情影响有关。其他服务分项尤其房租价格变动不大,这也是核心CPI稳定的主要支持。我们认为,未来总体CPI上行趋势可能放慢。猪周期下行阶段并不顺利,生猪产能、库存持续回升,猪肉价格上行乏力,对CPI支持减弱。汽柴油价格面临国际油价走弱拖累或为下行趋势。但防疫政策调整后,国内消费复苏加快可能推升服务业价格,核心CPI底部反弹概率上升。  3.商品价格稳定下PPI负增长不变 PPI方面,总体PPI环比新涨价幅度变动不大,主要是基数明显回落支持下同比跌幅暂未扩大。PPIRM同比增速也已经降至负值,出现0.6%的负增长,此前已经出现的“技术性通缩”迹象加剧。生产端自上而下的价格传导继续,PPI和PPIRM差值收窄至-0.7%。大类分项中,生产资料同比跌幅收窄,同时生活资料同比增速也下降,二者影响基本抵消。环比来看,生产资料基本稳定,生活资料增速明显下降。具体在生产资料中,采掘、加工、原材料工业均变动不大,仍位于0左右。生活资料中,食品、衣着、日用品、耐用品价格上涨步伐均有减速。 分行业来看。上游行业PPI仍有差异,其中煤炭和黑色金属矿开采跌幅均减小,石油和天然气开采涨幅减小,有色金属和非金属开采分别略有上升和下降。中游原材料行业中,橡胶和塑料、化工行业PPI跌幅扩大,公用事业、非金属矿涨幅减小,黑色、有色金属冶炼加工行业PPI跌幅缩减。中游加工组装行业中,电子制造业PPI增速明显加快,通用设备、交运设备制造业PPI变动维持稳定。下游行业中,食品制造业、农副食品加工业涨幅略有缩小,汽车制造业和纺织业PPI跌幅扩大,医药制造业PPI由正转负。目前来看,大宗商品价格的波动仍是影响总体和各行业PPI的主要因素,尤其是上游行业。11月商品价格总持稳之下PPI变动不大,黑色、石油等受到原材料价格下跌影响。12月商品价格跌幅再度扩大,尤其是油价等,可能带来新的环比跌价因素。   总体上看,PPI环比维持在低位基本不变,基数回落后同比跌幅暂未扩大,表现符合预期。PPIRM同比增速也已降至-0.6%,此前出现的“技术性通缩”现象加剧。生产端继续自上而下的价格传导,PPI和PPIRM差值收窄至-0.7%。结构上看,生产资料跌幅收窄、生活资料涨幅减小,二者同比影响基本抵消。生产资料中采掘、加工、原材料暂无太多新涨价因素;生活资料中,食品、衣着、日用品、耐用品价格涨幅减小。情况表明,大宗商品价格总体低位持稳之下,暂时未对PPI产生新的明显影响。部分能源商品价格12月回落,可能给上游行业带来新跌价因素。随着基数回落,我们预计PPI短期大幅加速下跌概率不高,或继续维持低位震荡,海外经济衰退仍是PPI受到的主要长期利空。  |

|

|  |

|

微信:

微信:

发表于 2022-12-13 09:32

|

发表于 2022-12-13 09:32

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。