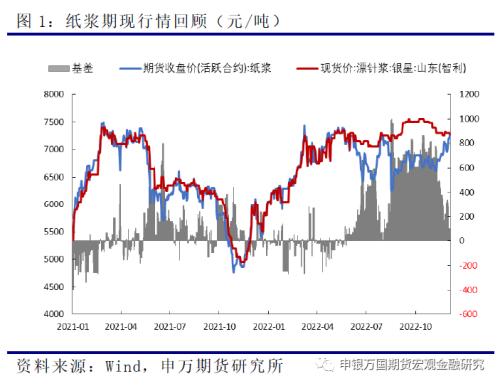

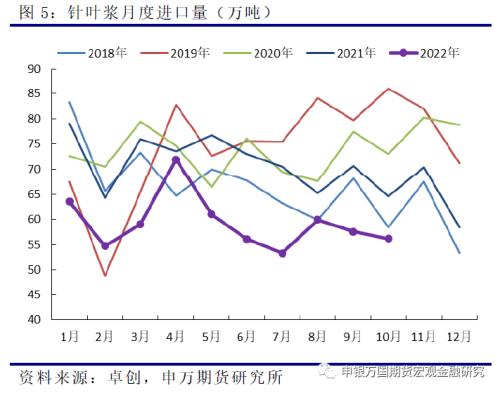

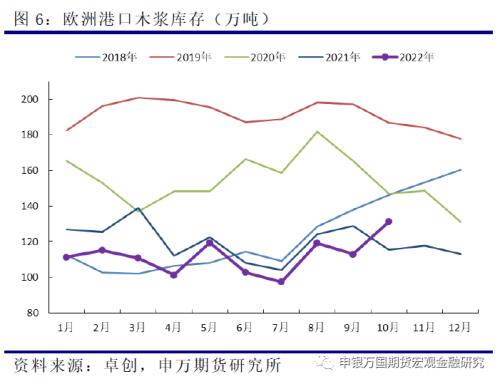

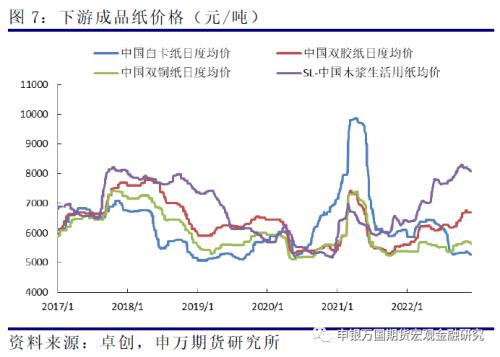

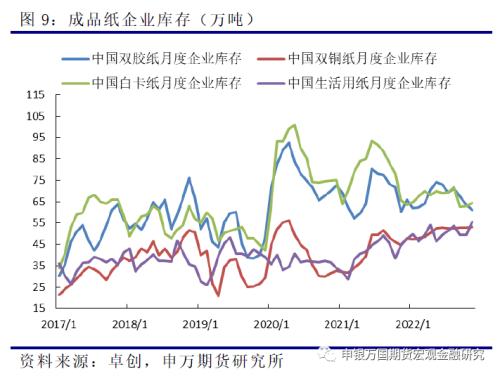

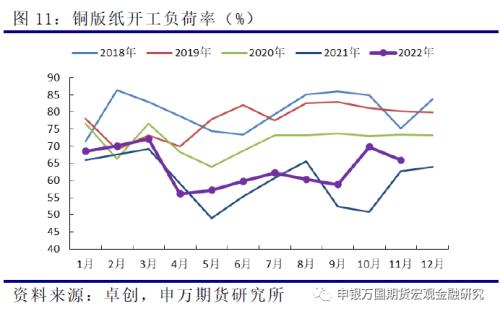

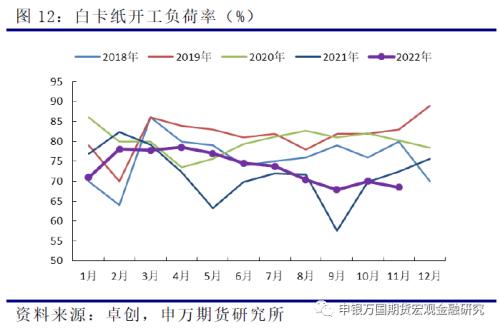

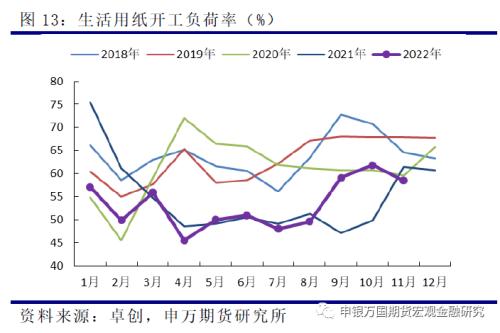

来源:申银万国期货宏观金融研究 摘要 近期纸浆01合约增仓上行,再次出现异动,资金博弈不断加剧。由于今年以来国内进口量持续低位,可流通货源偏紧的问题一直无法解决,支撑国内浆价始终维持高位。短期来看,针叶浆供需面仍难有明显的改观,年内浆价大跌的可能性偏低,预计整体仍将维持高位运行,虽然期现价格已接近平水,但01合约在资金驱动下不排除继续冲高的可能性,建议暂且观望为主。中期来看,明年进口量有望回升,而海外需求存在恶化的预期,如果欧美经济继续下挫,欧洲纸浆库存显著累库,那纸浆可能会呈现加速下行的态势,但拐点的出现将晚于预期,预计2023年一季度末至二季度,浆价可能会出现明显的回落。 正文 01 纸浆核心驱动逻辑及行情回顾 纸浆本轮的上涨周期开始于2021年11月,加拿大、俄罗斯、芬兰等国相继出现突发性供应链问题,致使全球针叶浆供应持续处于紧张的态势。在供应端故事频发、运输成本上升以及欧洲需求反弹等多重因素的共同推动下,欧洲纸浆价格强势上涨。原材料纸浆成本飙升,也使欧洲造纸行业受到了严重的冲击,而地缘政治冲突引发的欧洲能源危机,更是让能源密集型的造纸行业“雪上加霜”,许多下游纸厂也因此被迫减、停产和上调成品纸的价格,引发了“欧洲纸贵”的现象。 国内方面,除了受到上半年外盘报价高位的影响,本年度进口量始终维持低位,是今年国内纸浆价格一直居高不下的主要原因。目前12月最新公布的外盘报价持稳为主,虽然预期外盘下行,但从近几个月的表现来看,外盘报价下调的速度较慢,短期还是对国内现货价格起到了支撑作用。进口量低迷使得国内可交割货源紧张的问题始终无法得到解决,这就导致期货合约在接近交割月时,就会交易基差回归的行情,近期01合约的异动也是反映了这一问题。目前01合约仍在增仓,可见资金博弈尚未结束,资金驱动下近月合约短期大概率还是偏强。远月05合约跟随近月波动,但上涨动能预计不足。    02 纸浆基本面行情解析 1、10月针叶浆进口量继续下降,短期供应仍不充裕 2022年10月份我国针叶浆进口量56.20万吨,环比下降2.45%,均价993.47美元/吨;阔叶浆进口量97.13万吨,环比下降19.19%,均价827.02美元/吨;本色浆进口量10.20万吨,环比下降16.86%,均价827.94美元/吨;化机浆进口量12.95万吨,环比增加7.52%,均价715.58美元/吨。 我国针叶浆的进口依赖度非常高,因此国内纸浆的价格主要还是由供应面主导。今年1-10月中国累计进口漂针浆593.4万吨,同比下滑16.8%,供应端收缩明显。而导致国内进口量减量的主要原因是国际供应端突发事件频出以及海外需求快速修复,由于欧美地区的报价一直高于国内的现货浆价,海外浆厂优先将货发往欧美国家,导致国内进口针叶浆持续下滑。   2、欧洲港口库存大幅攀升,海外需求预期弱势 2022年10月,欧洲港口木浆库存由9月底的113.04万吨上升到131.31万吨,环比上升16.2%,同比上升13.8%。这也是自2021年3月以来,欧洲港口库存首次突破130万吨。这一数据表明在当前全球宏观经济走弱的背景下,纸浆海外需求已经开始减弱,直接导致了港口累库。一旦接下来欧美经济继续下挫,全球需求超预期衰退,浆价2023年不排除加速下跌甚至冲击此前底部的可能性。但短期来看,欧洲港口库存目前仍处于历史偏低水平,累库现象还并不严重,浆价下跌的拐点还需要等待。  3、国内原纸价格走势偏弱,开工率继续走低 从整条现货产业链来看,由于今年纸浆价格一直处在历史高位,而上游木片价格的涨幅不及浆价,因此中游浆厂的盈利还是非常可观的。但对于下游纸企来说,很难将原材料大涨的压力传导到终端,很多企业陷入了亏损。尽管期间大家积极提涨以应对原料涨价,不过涨价函发布后,国内成品纸表现分化,生活用纸整体表现较强,局部拉涨较为快速,而文化纸和包装纸整体波动有限,对涨价函反应平平,市场信心略显不佳,且近日各纸种价格都呈现拐头向下的趋势。成品纸利润持续被压缩,下游对于高价纸浆的接受度偏低,补库意愿并不强,整体开工率偏低。 整体来看,纸厂涨价函落地的难度较大,在上游原料持续高位的情况下,短期下游的利润预计难有改善,原纸企业库存累积,国内需求持续偏弱将压制纸浆持续上涨的空间。        03 投资逻辑与交易策略 近期纸浆01合约增仓上行,再次出现异动,资金博弈不断加剧。由于今年以来国内进口量持续低位,可流通货源偏紧的问题一直无法解决,支撑国内浆价始终维持高位。短期来看,针叶浆供需面仍难有明显的改观,年内浆价大跌的可能性偏低,预计整体仍将维持高位运行,虽然期现价格已接近平水,但01合约在资金驱动下不排除继续冲高的可能性,建议暂且观望为主。中期来看,明年进口量有望回升,而海外需求存在恶化的预期,如果欧美经济继续下挫,欧洲纸浆库存显著累库,那纸浆可能会呈现加速下行的态势,但拐点的出现将晚于预期,预计2023年一季度末至二季度,浆价可能会出现明显的回落。 |

|

|  |

|

微信:

微信:

发表于 2022-12-7 10:20

|

发表于 2022-12-7 10:20

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。