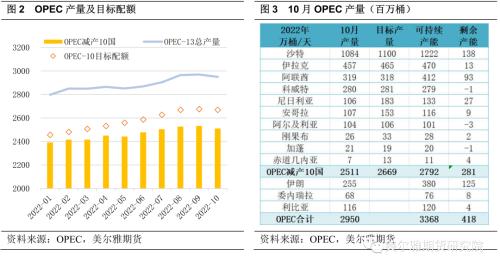

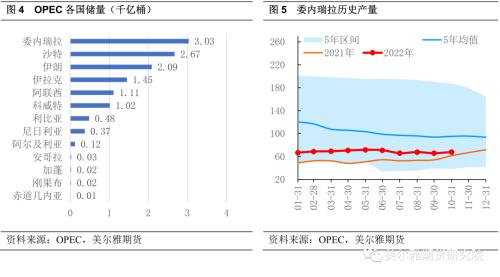

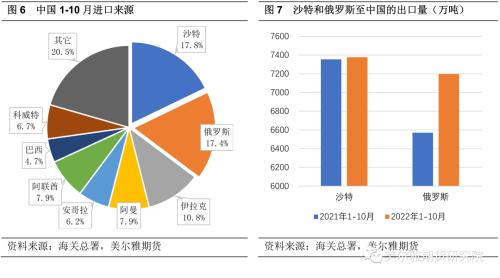

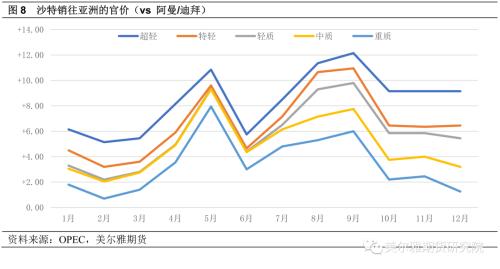

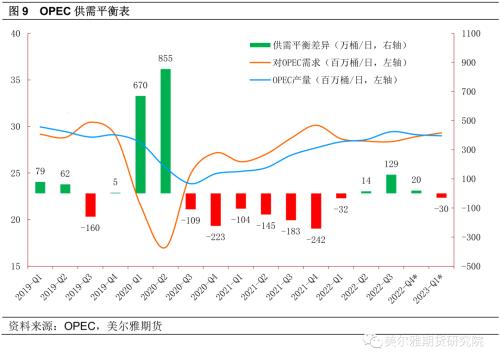

来源:美尔雅期货研究院 投资要点: 在全球主要央行加息的大背景下,经济衰退拖累需求走弱的预期,始终压制油价。亚洲疫情升温,需求面难有实质性利好, WTI近端转入Contango结构,显示基本面走弱。 目前油价支撑主要来源于两方面预期,一是OPEC+的护盘意愿,可能维持或扩大当前减产幅度,二是欧美对俄罗斯石油制裁,引发俄方自愿或非自愿减产。上周欧盟内部产生分歧,难以达成一致的价格上限决策,市场预期俄油供应风险减退,油价支撑不足。 OPEC+产量政策将对油价影响显著。12 月 4 日即将召开的第 34届OPEC+部长级会议产量,如果宣布扩大减产,将会加强油价支撑,否则油价仍有下行空间。周一消息称 OPEC+将在 12 月会议上考虑进一步减产,原油逆转 3%跌幅最高涨 2%。 关注另一则消息,美国放松委内瑞拉石油制裁。尽管委内瑞拉的产能恢复尚需时日,但是供应增加的预期足以让本就脆弱的油价承压。 一 两则消息令油价下探 从10月5日OPEC+减产会议以来,市场焦点从第四季度供应缺口风险预期,转向近端市场供需宽松预期,月差和裂解价差走弱,均预示着基本面转弱。 上周的两则新闻引发市场下行风险,一是11月21日,市场消息OPEC+将在12月产量会议商讨增产50万桶/日,增产消息的出现引发油价大幅跳水,随后沙特出面辟谣,尽管油价缩窄跌幅,油市信心难以恢复。另一则消息是上周三晚间欧盟考虑对俄油设置65-70美元价格上限,该价位高于此前市场60美元的预期水平,并且高于俄罗斯产油成本以及当前俄油乌拉尔现货价格,俄罗斯方面可能较容易接受,另外欧盟就制定价格上限问题产生分歧,预示制裁力度降低,大幅缓解市场对俄油减少供应的担忧。两则偏空的消息,使油价试探前低,反应出目前油价支撑点在于供应端,包括OPEC减产和俄油制裁,一旦发生跟市场预期偏离的事件,油价将失去支撑。 截至11月28日,欧盟仍未就俄油价格上限达成一致,拟议 62 美元/桶的上限水平依然高于俄油现货价格,另外有消息称俄油出口将会寻求其它方式绕过欧美制裁,因此预计俄罗斯方面供应风险降低,所以油市目前的支撑均指向OPEC+减产执行以及下周 12 月 4 日的产量会议,周一消息称 OPEC+将在 12 月会议上考虑进一步减产,原油逆转 3%跌幅最高涨 2%。  二 OPEC近期供应解读 11月OPEC组织对于经济增长预测,维持对2022年和2023年的全球经济增长预期分别在2.7%和2.5%。将2022年的石油需求增长预测下调10万桶至255万桶/天,2023年预测则被下调至224万桶/日。 10月份欧佩克-13国原油日产量2949万桶,比9月份日均减少21万桶,其中沙特削减产量14.9万桶,OPEC减产10国的产量较10月产量配额低158万桶/日。根据可持续产能测算,剩余产能约418万桶/天。  尽管今年以来油价高企,OPEC产量增长不及预期,减产10国的产量始终低于目标配额。各个成员国在石油生产上,主要面临三个问题,一是上游投资不足,产能增长有限甚至衰退;二是国家财政政策转变,高油价带来的财政盈余,选择投入经济转型,未能完全转化为上游开发投入;三是地缘政治影响,伊朗和委内瑞拉仍在接受制裁,石油出口维持低位。 目前OPEC+产量政策预期对油价影响显著,12月4日即将召开的第34届OPEC+部长级会议,市场在前期消化减产预期后,如果实际减产数量不及预期,将对油价形成利空,如果宣布扩大减产,将会加强油价支撑。 三 美国放松委内瑞拉制裁 近期美国授权雪佛龙提高其在委内瑞拉的石油产量,帮助这个石油储量全球第一,石油产业却日益萎缩的国家改善行业现状。委内瑞拉如将提高产量将从供应端令油价承压。 委内瑞拉作为世界上储量最丰富的国家,已探明储量约3千亿桶,但是由于美国对委方石油公司实施制裁开始,委内瑞拉原油产量直线下降,今年以来,1-10月份委内瑞拉石油平均产量68万桶/日,同比去年小幅增加15万桶/日。 近期欧美原油库存处于历史低位,而美国页岩油产量增幅有限,沙特和俄罗斯致力于维护当前油价,沙特增产意愿较低,俄罗斯受到出口制裁存在不确定性,因此放松委内瑞拉石油制裁能有效缓解供应风险,降低油价缓解高通胀。尽管委内瑞拉的产能恢复尚需时日,但是供应增加的预期足以让本就脆弱的油价承压。  四 俄罗斯增加出口至中国的量 2021年,我国位列前八的原油进口来源国为:沙特、俄罗斯、伊拉克、阿曼、安哥拉、阿联酋、巴西、科威特。中东地区仍然是我国进口原油的主力地区,占比达进口总量的48.6%。 今年以来,由于俄油受到欧美石油制裁,需要寻找出口替代,因此通过折价销往亚洲,沙特的出口份额被一定程度挤占。1-10月,沙特和俄罗斯仍是中国最大的石油进口来源国,分别累计占比17.8%和17.4%。同比去年,沙特进口量上升0.30%,而俄罗斯上涨9.53%。  沙特自9月以来,下调销往亚洲的销售官价(OSP),一方面由于亚洲需求下滑,令出口价格承压,另一方面为了争取市场份额,增加售价吸引力。  五 基于OPEC的供需平衡表 由于OPEC的11月报告下调需求预期,尽管OPEC执行减产协议,但第四季度整体小幅供大于求,根据预测明年第一季度2023-Q1*开始出现供需缺口。因此Brent和WTI近端转入Contango结构,显示供需基本面宽松迹象,继续观察后续减产落实以及12月4日OPEC+会议情况。  |

|

|  |

|

微信:

微信:

发表于 2022-11-29 10:57

|

发表于 2022-11-29 10:57

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html