Mysteel解读:11月USDA菜籽供需报告分析及后市看法

|

- UID

- 2

- 积分

- 2736444

- 威望

- 1318218 布

- 龙e币

- 1418226 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-5-17

|

Mysteel解读:11月USDA菜籽供需报告分析及后市看法

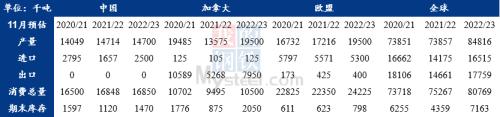

美国农业部的11月份供需报告显示,2022/23年度全球油籽产量为645.61百万吨,由于大豆、葵花籽和棉籽产量降幅超过油菜籽产量增幅,因此较上月下调0.98百万吨,因为大豆和油菜籽产量的增加,同比去年上调41百万吨 。 美国农业部连续第四个月调高了全球油菜籽产量预期,全球菜籽供应处于稳定增加态势。因欧盟、澳大利亚分别调高35万吨、66万吨,因此11月全球菜籽产量预估达到8482万吨的高位,较上月上调101万吨,同比去年上调1096万吨,增幅14.8%。进出口方面,全球菜籽进口量和出口量均有所上调,进口量预估为1651万吨,较上月上调10万吨,出口量较上月上调19万吨,预估为1775万吨。从消费数据来看,全球菜籽需求端延续缓慢恢复态势,2022/23年度全球消费总量为8076万吨,较上月仅上调48万吨,同比去年增加550万吨。而期末库存为716万吨,较上月下调8.1万吨,同比去年增加2804万吨,为三年的最高值。 分国家来看:加拿大是全球菜籽产量最大的国家,2022/23年度菜籽产量预估为1950万吨,环比上月无增减,同比上年上调574万吨,增幅41.75%。加拿大作为全球菜籽出口量最大的国家,随着产量的恢复,出口量也有所提升,11月预估加籽出口量为795万吨,环比上月小幅下调0.63%,同比去年增加50.91%。消费总量为795万吨,与10月预估持平,同比上年增加100万吨。中国2022/23年度菜籽产量为1470万吨,环比上月无增减。由于我国90%以上的菜籽进口自加拿大,随着加拿大菜籽产量和出口的恢复,我国菜籽进口量变化较为明显,11月预估进口量为250万吨,环比上月上调20万吨,同比上年增加84.3万吨,增幅50.88%。本月消费总量小幅上调了20万吨,预估为250万吨,国内受新冠疫情影响,消费总量同比去年未有明显提升。欧盟菜籽增产较为明显,受俄乌局势影响欧洲油菜籽价格上涨明显,吸引农户积极种植,2022/23年度菜籽产量预估为1950万吨,较上月上调35万吨,同比上年增产228万吨或13.27%。随着欧盟菜籽产量的明显增加,欧盟菜籽进口量小幅下调20万吨,在530万吨的水平。  综上所述,全球菜籽产量恢复较为明显,而消费水平恢复尚且需要一定周期,未来全球菜系价格应以偏空思路来看待。国内方面,随着进口菜籽买船的增加,国内进口菜籽量以及压榨水平或恢复到2018年水平,近期由于进口菜籽零星到港且清关缓慢、油厂设备维护等因素,进口菜籽尚未大量投入压榨,国内菜籽价格表现出一定抗跌性,长期来看国内菜籽价格将存在一定回落空间。未来还需重点关注菜籽实际到港、卸港进度、实际压榨等情况。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

发表于 2022-11-15 20:46

|

发表于 2022-11-15 20:46

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html