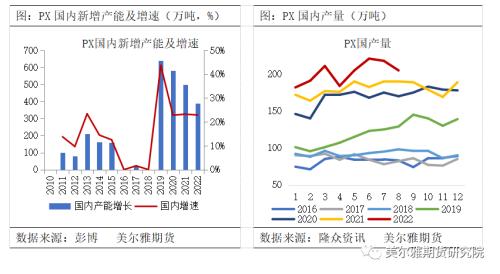

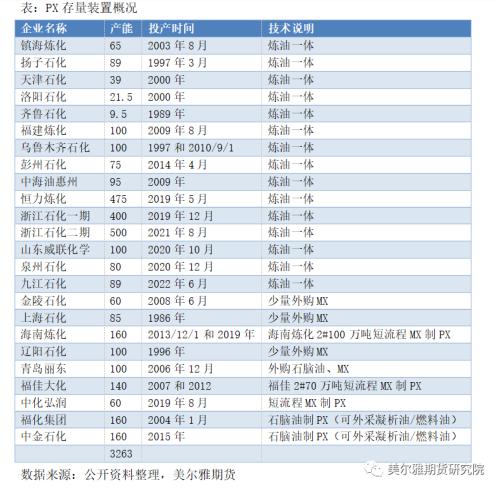

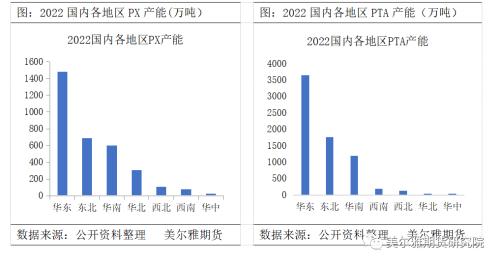

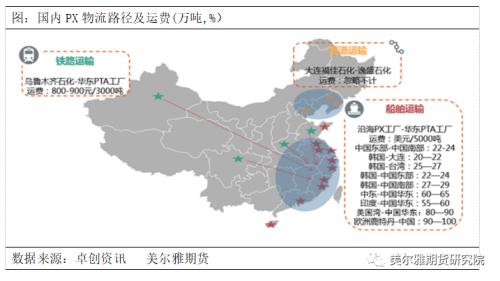

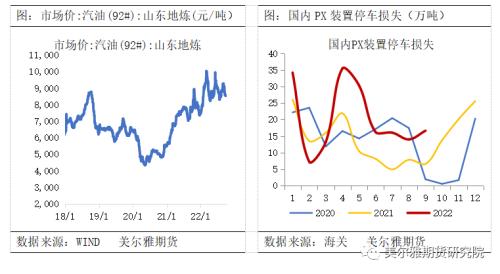

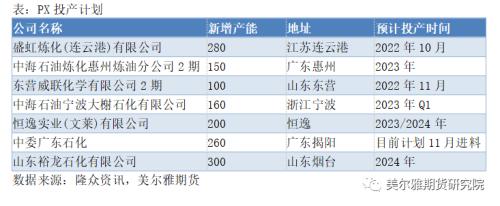

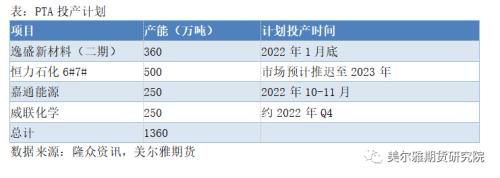

来源:美尔雅期货研究院 在上文中我们提到国内PX进口依赖度随着国产量的增加而下滑,且分析了今年PX进口下滑的原因,随着盛虹炼化装置产出合格品PX,国内投产确定性增强,四季度PX能否再创辉煌? 一 大投产周期下,新装置的优势较为明显 2019年开始国内民营大炼化快速崛起,降油增化背景下,国内PX产能快速增加。2019年至今,PX新增产能合计1842万吨,2018年底我国PX总产能为1421万吨,目前PX总产能3263万吨/年,产能增幅高达129.63%。与产能增速相对的产量也有大幅度的提升,2018年PX产量为1109万吨,2021年增加至2167万吨,产量增幅高达95%,目前月度产量更是在200万吨以上,产量继续大幅提升,国内自给率逐步提高。  新产能多为炼化一体化装置,在原料单耗、产出比以及能耗控制上面具有明显的优势,且新增产能多为聚酯工厂以及存量企业为完善产业链条、占有市场份额、增加市场竞争力而新增,具有一定的产业链条优势和规模化优势,PX行业竞争格局将进一步升级,新一代技术的陆续投产将挤占老旧产能的市场份额。 对于PX生产来说,流程越长,一体化程度越高,加工成本越低。除了一体化程度,影响PX成本的因素还包括规模大小和工艺路线的选择。对于工艺路线而言,国内外生产PX最核心的芳烃分离技术主要有国外的UOP、Axens两家公司专利,国内的中石化也于2011年成功掌握了该项技术。这三种方案从石脑油到PX的收率大约都在50%左右,而较早投产的装置收率较低。  二 PX供需相对集中,贸易格局较为稳定 国内PX存量装置多集中在华东地区,华东地区产能占总产能的45%,东北地区占比20%和华南地区占比18%,而需求端PTA装置集中于52%的产能在华东、25%的产能在东北和17%的产能在华南地区,供需较为集中,使得我国PX的物流格局基本较为稳定,东北地区的PX多通过管道运输,运费可忽略不计,华东以及华南地区仍是国内PX的重要聚集地,PX货物多是通过船运运输至周边省份及地区。 韩国到中国的船可以整船和拼装船,其他地区因运距远到中国的多为拼装船。船舶运费随市场变化较快,低迷期和繁盛期运费也会出现相应的下调或上浮,同时冬季运费一般较夏季高些。主要航线回程运费相比去程运费低些,例如同一航线,韩国主港到中国主港运费相比中国主港到韩国主港运费略高些。内贸中国沿海南下的船舶一般比北上的船舶运费贵一些。但是外贸东亚航线,南下便宜,北上贵。   三 成品油逻辑成为今年影响PX价格的黑马 一般来说,PX价格的影响因素包括宏观、成本、供应、需求、库存、利润等。今年的PX受成品油逻辑影响较大,汽油价格强势,PX开工率受原料偏少影响,国产量不及预期。 PX今年总供应较少,现货处于偏紧的状态,主要是两个方面的影响,一、今年受成品油逻辑影响,汽油价格强势,PX开工率受原料偏少影响,国产量不及预期;二、1-8月进口量714万吨,同比下降21%附近,主要是因为连续的亏损打击PX企业生产的积极性,除了常规检修外,故障、事故等导致除中国大陆外亚洲地区产量下滑7%,尤其是中国PX主要进口来源国韩国的PX出口量处于历史低位,同时美亚套利窗口打开,韩国PX分流至美国,减少了中国PX进口量。随着夏季出行高峰结束,消费旺季逐步结束,且美亚套利窗口关闭,韩国出口至中国的PX有望提升。国内新装置投产预期下,四季度国产量或将明显提高,PX供应紧缺的格局或将缓解。  四 PX供需都处于投产周期中,关注阶段性产能错配带来的机会 目前来看,PX和PTA仍有大量产能待投放,Q4PX预计有640万吨的产能待投放,其中盛虹炼化280万吨装置10月26日产出PX合格品,东营重装装置已进入预加氢环节100万吨PX装置预计11月下旬产出合格品,而PTA预计约500万吨的新装置投产,按照一吨PTA的生产需要0.655吨的PX来算,500万吨的PTA对应约327.5万吨的PX,也就是从产能的角度来说PX的产能增速要高于PTA,PX或将处于过剩的格局,产业链利润或将由PX端向下游PTA转移。   五 PX四季度展望分析 10-12月份PX检修与新增并存,10月份恒力一套225万吨的装置技改,海南石化100万吨装置停车检修,盛虹炼化产出合格品。11-12月份PX供给端辽阳石化75万吨装置检修,东营威联、广东石化等新增投产预期,因此供给增量预期较强。亚洲市场,10月中国台湾FCFC58万吨装置年内检修计划,而韩国SK130万吨装置计划11月初重启,预估亚洲PX市场供给偏紧状态将出现缓和。10月PTA新产能可能投产,但存在不确定性,预估11-12月PTA新产能集中投产,PTA产量会有明显上升,PX需求有望回暖。 短期绝对价格跟随原油波动,PX现货尚未完全缓解,PX-石脑油价差或维持高位。基本面来看,亚洲整体检修维持高位,供应端回归偏慢,10-11月平衡偏紧,关注PX-MX价差变化对部分国内装置运行稳定性的影响。PX新装置的投产将扭转PX的供需格局,若PTA装置投产推迟,PX累库幅度或将扩大。预期随着新增产能的投放,PX-石脑油价差或将压缩,可做空PX-石脑油价差,直到存量装置供应明显下滑。  |

|

|  |

|

微信:

微信:

发表于 2022-10-31 13:13

|

发表于 2022-10-31 13:13

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。