来源:期货日报 当前A股已经处于历史偏低水平,市场风险有限。在海外衰退和紧缩的风险挥之不去、地缘局势悬而未决的背景下,国内稳增长政策的力度和经济复苏的强度将成为支撑A股估值的关键。

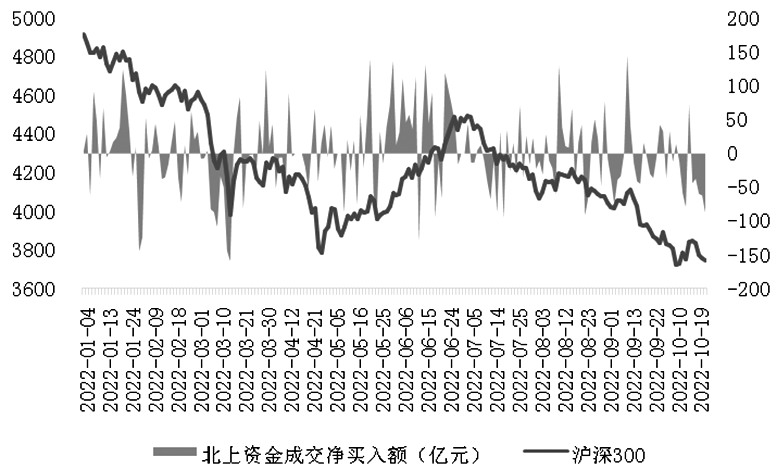

上周A股市场冲高回落,上证综指10月18日盘中一度接近3100点整数关口,但随后回落至3000点附近。市场风格方面,成长、稳定等风格板块周度涨幅居前,家电、食品饮料、美容护理等消费板块周度表现相对较弱,从而使得中证1000(周涨幅0.40%)和中证500(周涨幅-0.28%)继续跑赢沪深300(周涨幅-2.59%)和上证50(周涨幅-3.77%),多IM空IH、多IC空IH跨品种价差继续走扩。资金方面,上周北上资金大幅净流出293.30亿元,新发基金发行较前一周的38.27亿份大幅回升,至125.60亿份。两市日均成交额为7736亿元,处于年内较低水平,两融余额与前一周基本持平,维持在15500亿元左右,表明市场情绪依然较为谨慎。 美国通胀拐点未现,关注11月议息会议 从海外角度来看,当前影响全球股票市场风险偏好的关键在于美元流动性收紧,美元流动性收紧的根源在于通胀居高不下。美国通胀何时能够确定性地见到拐点,不仅决定了市场预期的拐点,也决定了作为全球资产定价之锚的美债利率何时见顶。若通胀趋向长期化,那么美联储会持续紧缩直至成功压制通胀,进而给美国经济增长带来更大压力,届时分子端企业盈利的下滑和分母端货币政策的紧缩会共同向市场施压,制约美股估值的提升。 9月CPI数据公布后,市场开始预期最快的加息时刻已经过去,并引发美股反弹。然而通胀的黏性和“工资—通胀”的螺旋性,并未指示加息的必要性下降,非农数据的强劲也表明美联储加息的基础仍存。受此影响,上周10年期美债收益率突破4.2%。在美联储12月议息会议之前,至少还有两次CPI和非农数据,尤其是11月中旬公布的10月通胀数据较为重要。由于存在明显的高基数,通胀数据大概率会出现较为明显的回落,除非环比再度大幅超预期。如果通胀数据能够出现较为明显的改善,那么加息周期将走到一个方向或速度需要相应调整的节点。从历史上来看,美联储紧缩周期结束后,美元指数大概率会随之回落,美元流动性收紧的压力也将得到改善,这将有利于全球股票市场风险偏好的回升。反之,若通胀数据继续居高不下,那么在衰退和紧缩预期的共同作用下,不排除美股市场再度出现剧烈调整的可能性。 总而言之,只要美国通胀尚未见到明显拐点,美联储紧缩的步伐就不会停止。在此背景下,全球经济的总需求将继续回落,美股市场压力仍存,十年期美债收益率将高位盘整,北向资金的双向波动会更加频繁。 A股市场风险有限,预计维持区间运行 从估值和交投活跃度来看,当前A股已经处于历史偏低水平,市场风险有限,但转机仍需要等待主要矛盾缓解及政策面更多潜在的催化剂。在海外衰退和紧缩的风险挥之不去、地缘局势悬而未决的背景下,国内稳增长政策的力度和经济复苏的强度将成为支撑A股估值的关键。当前国内的经济复苏在局部地区疫情反复、地产周期尚未见到明显拐点、海外需求继续回落的背景下挑战仍存。9月CPI数据并未突破3%,进一步打消了市场对于今年政策收紧的顾虑。但国内政策发力向实体经济传导能否更加顺畅,中长期贷款增速能否持续性回升,还有待进一步观察。如果后续继续沿着短期政策稳增长、中长期改革举措提活力的方向,释放内需潜力,激发创新活力,促使经济及企业盈利增长逐步回归正常增长轨道,届时A股市场有望迎来趋势性机会。 操作上,考虑到国庆假期后市场的反弹主要是由短期风险偏好回升驱动,基本面和流动性并未发生明显变化,笔者认为短期A股市场将继续呈现振荡态势,建议投资者密切关注海外通胀演化、欧美央行关于货币政策的表态、美元流动性的变化和国内经济周期回升的力度。(作者单位:一德期货) |

|

|  |

|

微信:

微信:

发表于 2022-10-24 08:51

|

发表于 2022-10-24 08:51

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html