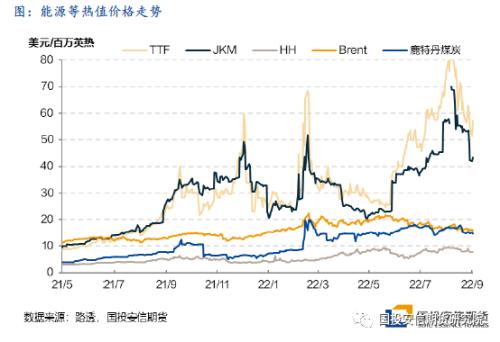

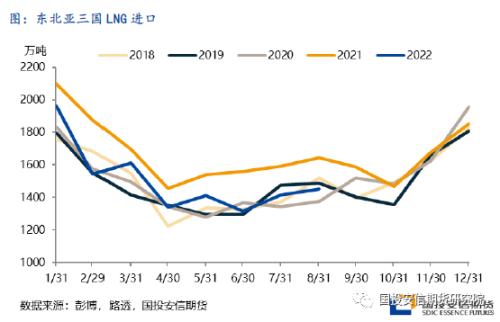

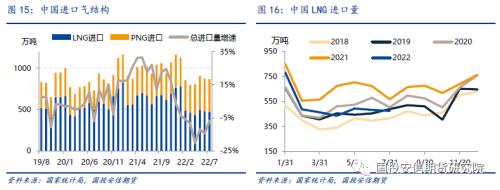

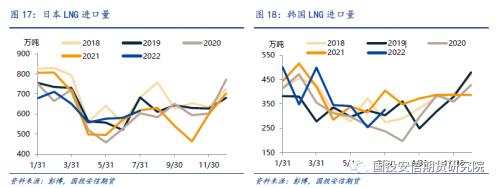

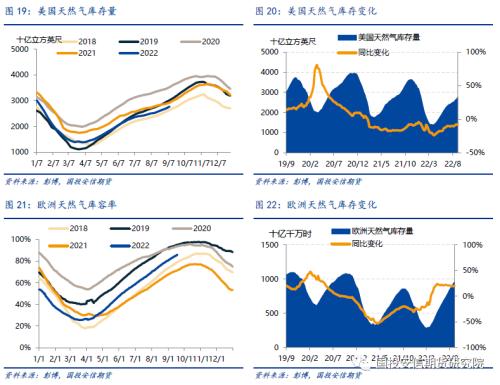

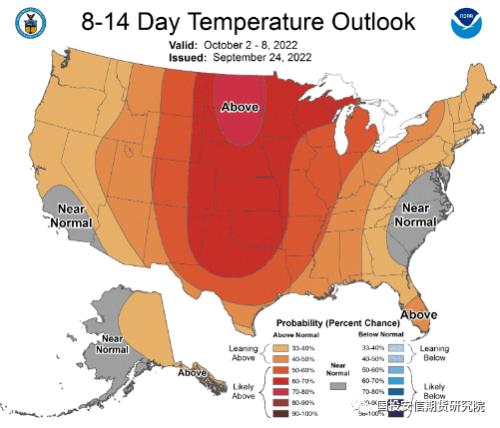

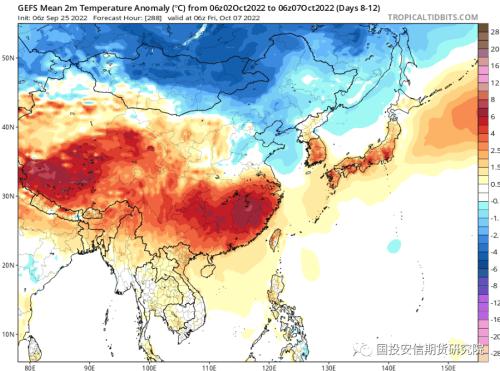

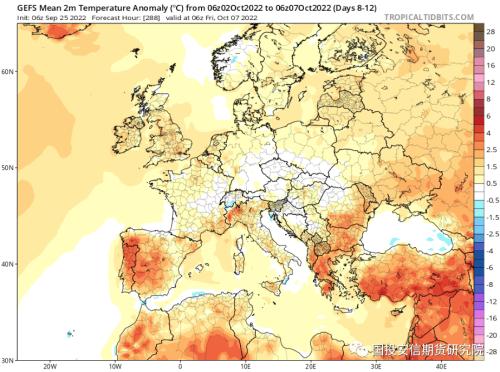

来源:国投安信期货研究院 摘要 在北溪一号彻底断供后,欧洲供需量基本维持平稳,累库速度并未显著放缓。但是随着欧洲出台如限价等更激进的市场调控措施和俄方在冲突中面临更大的压力,欧气价格从8月的极值价格迅速回落。但是目前欧洲供给增量除俄气外仍缺可能,需求的降量程度仍不能确保旺季内欧洲库存能最终位于安全水平以上,市场回落更多反映一种极端情绪的释放,高降幅后或仍处在一个绝对高位的区间运行。后续仍需关注欧洲自身调控需求的落实力度及外围市场对LNG货源的压力,市场高波动短期内仍将维持。 市场焦点 欧气价格在北溪一号陆续断供过程中,价格不断推高。8月末,俄罗斯计划进行临时新增的检修后,欧气价格一度达到300欧元/兆瓦时的历史新高。但在我们之前的《能源评论:北溪一号全面停供对欧洲市场影响》中提到,欧洲市场在俄气近期的断供中显得较为被动,而供给端目前基本无法弥补当前的减量,所以最终导致价格会对后续需求的波动显得较为敏感。但是另一方面,在之前市场对于断供已有较明显反应,而俄气的量被压缩到一个相对低位后,其缩减对于欧洲的基本面总体格局影响已较小。因此9月2日检修结束后俄方宣布北溪一号无限期停供,但市场却并没有在极端高价上进一步上冲,反而持续回落至今,下探150欧元/兆瓦时的价格。但后市不确定性因素中,利多因素仍然较多,短期内继续回落至二季度时的震荡区间或概率总体较小。  一、俄气压力接近极限,僵持市场等待政策落地 在俄罗斯宣布北溪一号无限期停供以后,欧洲各国采取进一步措施管控天然气市场,包括设立终端最高价限制、征收天然气税等等,其中德国更是在9月21日将其国内最大的天然气进口商Uniper国有化,以防止其倒闭。这些政策来看,尽管对于消费者的补助和限价无助于控制消费,但是目前欧气热值价格远高于其他所有竞争性能源,因此设定限价后仍有驱动用户控制消费的动力,这些侧重于稳定市场秩序而非发力于基本面的政策仍然对缓解恐慌起到了一定作用。 8月俄气供应量继续缩减,总管输量为25.5亿方,只占欧洲供应量的9.01%,相比之下俄罗斯上半年对欧管输量为397.1亿方,占到了欧洲供应量的19.7%。9月北溪一号完全断供之后,只有乌克兰管道仍在输送,目前平均供应量为0.56亿方/日,预计9月总供应量为16.8亿方,会占欧洲供应量的6.4%。这将导致欧洲供应量同比增幅从8月的-7.1%扩大到-10.6%。其他渠道供应量变化仍然较小,可见北溪一号的缩量与欧洲总供应量的缩减基本一致。但是目前俄气进一步缩减的余地已经不多,同时俄方在战争上的被动和财政上的压力使得其通过天然气缩供来进行施压的成本大幅提高,市场对于俄气在目前基础上继续缩减的风险溢价有较明显回落,远月贴水在9月以来的回落过程中大幅走阔。 总体来看,欧洲目前采取措施稳定天然气市场,同时进入9月后其消费量下滑幅度仍然保持前期的可观水平,其累库速度在俄气进一步缩量后,仍然保持着前期稳定的速度,有望在进入去库之前达到90%左右的库容率。后续由于俄气边际影响已基本落实,在地缘政治没有发生巨大转向之前,欧洲市场的压力更多会集中于自身需求压制幅度与外围市场对其高位水平LNG供应的影响。    二、国际价差维持高位水平,去库季内风险初步定价 欧洲通过淡季内对俄气外其他渠道高位采购而达到了一个高库存的结果,8月LNG在其供给量中占到了30.1%,远超2021年18.0%的水平。全球LNG供应在美国freeport液化站事故后总体维持平稳,其带来的0.35亿方/日的供给减量,从数据上来看没有被其他渠道弥补,与美国总出口量缩减保持一致。在这一背景下,我们之前也谈到今年年末仅有少量LNG项目投产,因此欧洲能否维持通过对亚太保持较高溢价来保障的高LNG供应水平,未来仍会得到考验。 JKM价格在8月下旬欧洲市场冲高回落过程中,同步大幅下跌,目前欧洲-亚太价差仍然维持在高位水平。8月预期亚太LNG进口量较同期下降11.8%,仍然为年内低位水平。但其中中国LNG进口下降29.02%,表观消费量也下降达3.58%,日韩则相对有所回升接近历史同期水平。中国的工业需求偏弱和日韩发电量的相对平稳,使得目前亚太对LNG货源的争抢并未出现,总进口量接近各国长协量水平。后续在12月欧洲需求达到峰值时,亚太地区LNG需求量的回升会成为俄气减无可减之后,欧洲供给端最大的威胁因素。 欧洲目前的高库存无法完全化解冬季紧缺风险,市场只能不断加码风险溢价。我们看到目前供需推演下,北溪维持0供应量或者之前的20%供应能力的低供应量水平,只会在去库季末期对欧洲库存有一定影响,其绝对规模目前占比已经较小,已被市场较为充分的交易。 欧洲外围市场在亚太需求弱势和北美出口受阻后对欧洲市场的跟随持续中断,地域价差整体震荡走阔。北美市场在持续增产后库存水平得到一定修复,价格开始回落;亚太地区则因为中国需求弱势而目前仍无起色,即使在欧洲市场近期回落后仍维持较为可观的对欧折价。因此短期来看欧洲市场供给端压力已随着俄气接近极端低位和外围市场的相对疲软而达到极限,不确定性因素回到了需求端的变化来。其市场的暴涨行情或受到遏制,但总体仍呈居高难下,关注气温下降后欧洲去库速度和亚太LNG需求的恢复情况。    月度价量概览 北美市场,EIA数据显示5月美国页岩气产量为78.14百万立方英尺/日,同比上升5.84%;上周美国天然气库存为2.874万亿立方英尺,同比下降6.75%;彭博显示8月美国LNG出口量为616.89万吨,同比下降2.79%。 欧洲市场,JODI数据显示俄罗斯天然气7月产量为467.17亿方,同比下降20.35%;挪威天然气8月产量为107.8亿方,同比上升12.99%;9月23日欧洲天然气库容率为87.11%,同比上升14.55%;彭博显示8月西北欧LNG到岸量60.83亿方,同比上升307.84%。 亚洲市场,彭博显示卡塔尔8月LNG出口量为682.60万吨,同比上升5.30%;澳大利亚8月LNG出口量为670.48万吨,同比下降4.03%;中国8月天然气产量为169亿方,同比上升6.99%;中国8月LNG进口量为472万吨,同比下降29.02%;日本7月LNG进口量为616.4万吨,同比下降4.13%。 (1)行情概览   (2)供应概览     (3)需求概览    (4)库存概览  (5)短期气温预测(9月25日) 北美8-14日气温预测  东亚8-12日气温预测  欧洲8-12日气温预测  |

|

|  |

|

微信:

微信:

发表于 2022-9-27 11:02

|

发表于 2022-9-27 11:02

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html