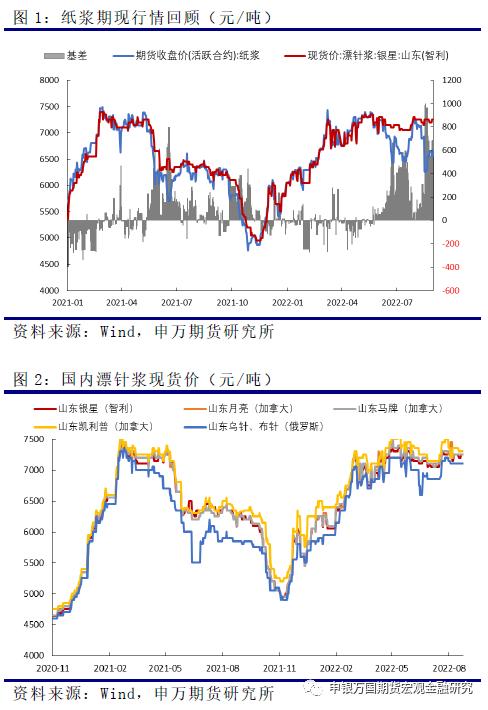

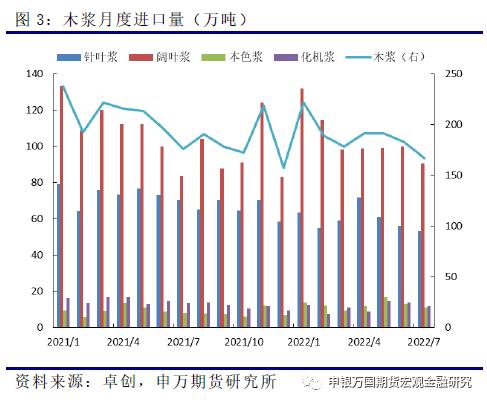

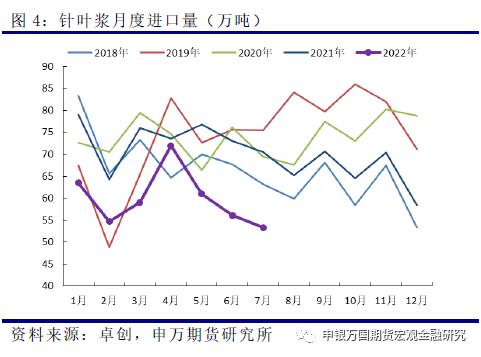

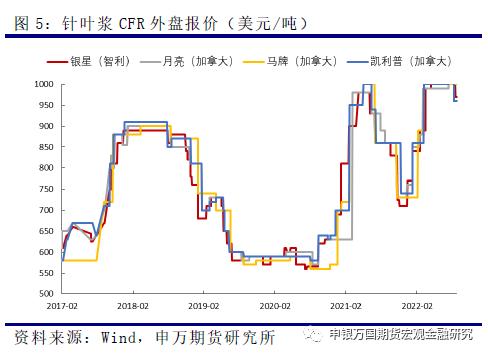

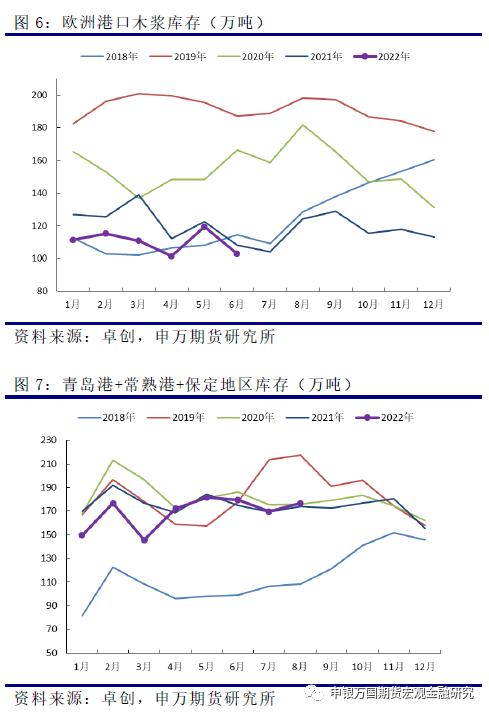

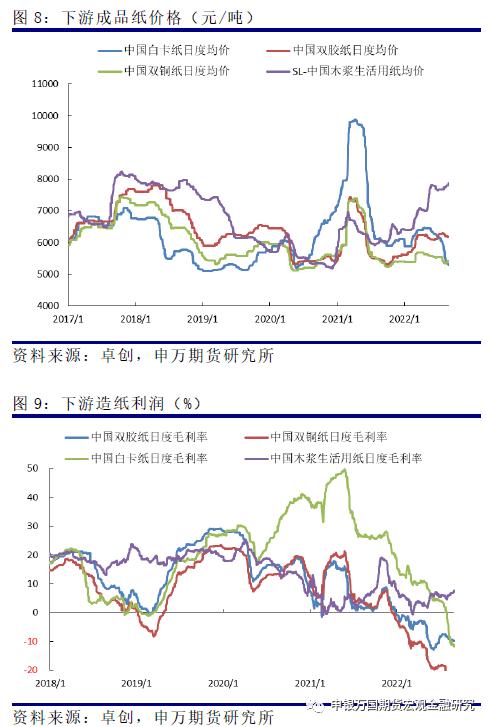

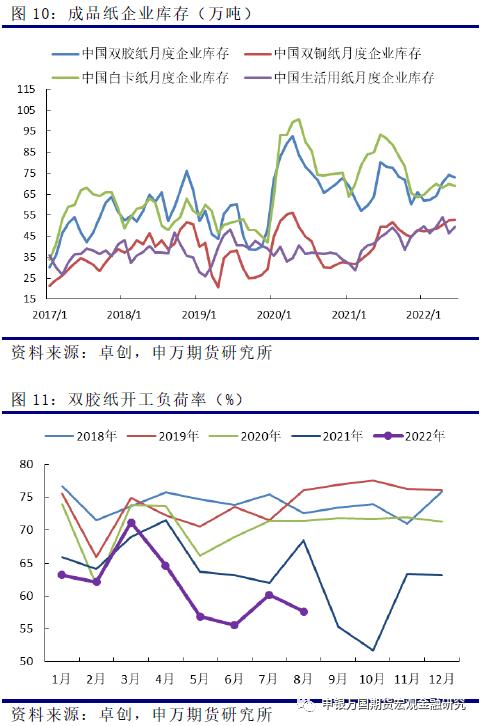

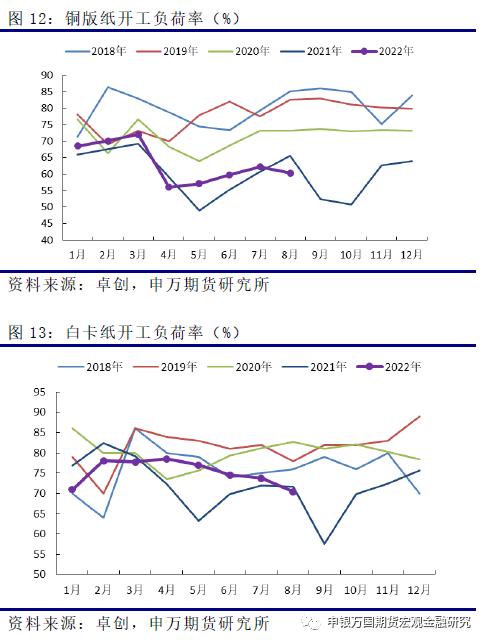

来源:申银万国期货宏观金融研究 摘要 供应方面,国内针叶浆进口量连续三个月下降,短期供应紧张问题仍存,现货价格维持坚挺,支撑近月合约近期持续走强。中长期看,国际供应问题迟早得到解决,但修复的速度可能比较缓慢。最新公布的外盘报价出现松动,未来大概率会进一步下行,纸浆成本面支撑减弱。需求方面,下游原纸价格表现趋弱,开工率处于历史低位,纸厂对高价原料接受度偏低,成本高企使得成品纸利润持续低位,原纸库存压力也有所增加,需求面并不支持浆价继续上行。在宏观走弱的大背景下,纸浆后市需求仍有继续走弱的可能性。 综合来看,尽管现货价格仍维持高位,但在外盘趋于下行的情况下也很难上涨。随着全球供应恢复、需求走弱,远月期价的压力将逐渐增加。操作上仍然建议区间内逢高偏空配置为主。 正文 01 近期纸浆价格走势分析 近期纸浆的基本面变化并不大,近月09合约还是走的短期供应偏紧和基差回归逻辑。由于国内部分牌号的货源一直比较紧缺,且进口成本持续高位,国内现货价格十分坚挺,近几个月一直维持在7200元/吨附近波动。由于此前的基差较大,随着交割月逐渐临近,09合约快速向现货靠拢,也带动了远月合约震荡上行。不过纸浆后期供应恢复的预期是不变的,虽然过程可能比较缓慢,而下游需求在宏观弱势的背景下或将进一步走弱,所以01合约整体的上涨空间有限,目前的back结构也是反映了市场对于后市行情比较悲观的预期。  02 纸浆基本面行情解析 1、7月针叶浆进口量继续下降,短期供应仍不充裕 7月份中国木浆进口量为166.854万吨,环比下降8.7%,同比下降5%。分浆种来看,7月份针叶浆进口量53.31万吨,环比下降5.01%,均价954.01美元/吨;阔叶浆进口量90.53万吨,环比下降9.32%,均价720.10美元/吨;本色浆进口量11.17万吨,环比下降14.93%,均价816.51美元/吨;化机浆进口量11.85万吨,环比下降13.65%,均价632.86美元/吨。 我国纸浆的进口依赖度非常高,国内纸浆的价格主要还是由供应面主导。由于欧美地区的报价一直高于国内的现货浆价,海外浆厂优先将货发往欧美国家,导致国内进口针叶浆已经连续三个月下滑,7月进口量远低于往年同期水平。而进口持续缩量,使得国内现货货源一直处于偏紧的状态,支撑浆价高位运行。   2、进口木浆外盘报价开始下调,打开浆价下行空间 新一轮进口木浆外盘报价陆续公布,主流品种报价在维持几个月的高位后终于了有了松动的迹象,智利Arauco公布针叶浆银星报价下跌40美元/吨至970美元/吨,加拿大针叶浆月亮和凯利普的报价均下跌了50美元/吨至960美元/吨。尽管此次外盘下调的幅度并不大,完税的进口成本仍然维持在7500元/吨左右的高位,高于国内当前的现货价格。但我们认为,在当前需求越来越弱的背景下,未来外盘报价将会持续的下调,浆价的下行空间也将慢慢打开。  3、欧洲港口库存再度走低,国内港口库存窄幅累库 6月欧洲港口总库存为102.80万吨,较5月下滑13.92%,较去年同期下滑4.91%。其中6月仅英国、德国库存环比提升,荷兰/比利时、法国/瑞士、意大利以及西班牙港口库存环比均有下滑。欧洲港口库存再度走低,此前欧洲需求明显走弱的预期被证伪,可见目前国际纸浆供应恢复的速度仍十分缓慢,海外需求走弱的速度也不及预期,全球纸浆库存压力并不大。 国内方面,国内港口库存窄幅累库。截止8月底,国内主要港口库存量环比小幅上升,其中青岛港(5.41 +1.50%,诊股)、常熟港和保定地区的库存总量为176.59万吨,环比上升4.2%,同比增加1.4%。  4、下游成品纸利润极低,开工率维持历史低位 国内下游需求并没有明显的改善,尽管原纸涨价函仍然不断,但提涨落实难度较大,原纸市场实际价格仍然偏弱,近期除了生活用纸表现稍强外,其它纸种价格的走势均趋弱,白卡纸下跌的幅度尤其大。由于原料价格持续高位,目前成品纸利润整体仍处于极低或者亏损的状态,下游纸厂对高价原料接受度偏低,维持随采随用为主,各纸种的开工率均处于近五年历史同期最低水平,原纸企业库存压力依旧较大。而在宏观弱势的大背景下,我们认为纸浆后市需求不容乐观,难以支撑浆价持续高位。     03 投资逻辑与交易策略 供应方面,国内针叶浆进口量连续三个月下降,短期供应紧张问题仍存,现货价格维持坚挺,支撑近月合约近期持续走强。中长期看,国际供应问题迟早得到解决,但修复的速度可能比较缓慢。最新公布的外盘报价出现松动,未来大概率会进一步下行,纸浆成本面支撑减弱。需求方面,下游原纸价格表现趋弱,开工率处于历史低位,纸厂对高价原料接受度偏低,成本高企使得成品纸利润持续低位,原纸库存压力也有所增加,需求面并不支持浆价继续上行。在宏观走弱的大背景下,纸浆后市需求仍有继续走弱的可能性。 综合来看,尽管现货价格仍维持高位,但在外盘趋于下行的情况下也很难上涨。随着全球供应恢复、需求走弱,远月期价的压力将逐渐增加。操作上仍然建议区间内逢高偏空配置为主。 |

|

|  |

|

微信:

微信:

发表于 2022-9-4 12:13

|

发表于 2022-9-4 12:13

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。