作者 | 中信建投期货 田亚雄 本报告完成时间 | 2022年08月21日 11:15 8-9月是国内豆粕

去库的关键时期,且考虑到近月的压榨利润极低,国内9-11月份豆粕现货的基差报价一路上行,而近期电力紧张造成部分压榨工厂被迫下调开机率,豆粕期货9-1价差开启末日疯狂,一路上行至400元每吨以上。9月现货基差目前已经上调至520元每吨(对M2301合约) 这一方面不断抬高了09的估值,另一方面基差销售的火热也间接带动了01的空头套保力量,进一步加速了9-1价差的上行,10-11月不仅是中国豆粕现实最紧张的时刻,同样是全球大豆

最紧张的时刻——美豆青黄不接,巴西豆库存捉襟见肘,且不可证伪。 对于单边行情,我们仍然理解为单产交易退场,待到9月看到供应最紧张的时候,期货或开启顺畅下行。 本文主要内容: 01-国内基差的狂飙和9-1价差新高 02-全球丰产预期升至顶峰 03-Pro Farmer 下周开启,单产调研继续牵动人心 04-姗姗来迟的FSA种植面积预估 05- 2021年美国农民平均年入37.4万美元 01-国内基差的狂飙和9-1价差新高 根据我的农产品网数据,本周各区域现货基差价格整体下调9-59元/吨,沿海主要市场现货基差本周均价约为100-205元/吨。(对M2209合约)从区域来看,本周广东现货基差均价下调较多,跌59元/吨;本周天津现货基差均价下调较少,跌9元/吨。本周连粕主力合约由09更换成01,09合约逐渐符合期现回归过程,故整体基差价格下调为主。整体而言,本周南北方基差价格差距继续拉大,北方依旧高于南方,预计下周现货基差价格偏强运行。

长江上游不少油厂因高温停机,基差高于下游,下游油厂往上游发货增加,加上近期各区域成交情况也不错,油厂提货保持较好水平,豆粕将有望进一步去库存。在此预期和现实的共同演绎下,9-1价差突破400元每吨。 02-全球丰产预期升至顶峰

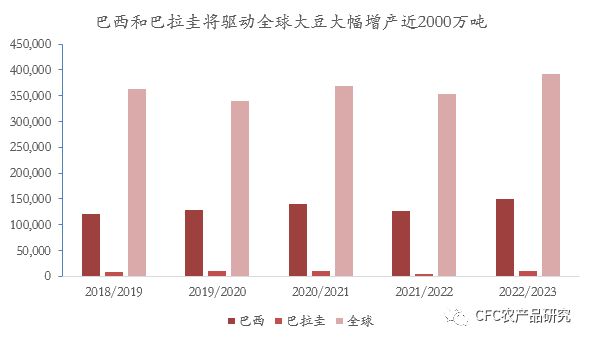

巴西农户将在9月份播种新豆。尽管种植成本提高,但是由于盈利前景依然乐观,巴西农户估计会将大豆种植面积提高到创纪录的4220万公顷,同比增长约3%。巴西分析机构Datagro公司在8月份报告里预测2022/23年度巴西大豆播种面积达到4300万公顷,比上年的4180万公顷提高3%。 StoneX公司预测巴西2022/23年度大豆产量将达到1.5257亿吨。Safras公司在7月22日的报告里预测2022/23年度巴西大豆产量为1.5453亿吨,同比提高18%,2023年大豆压榨量为4950万吨,高于2022年的4790万吨;出口量预计为9150万吨,高于2022年度7720万吨。 据德国油世界称,在2023年9月底,全球7种主要油籽的期末库存将达到1.157亿吨,比上年提高1130万吨,创下四年来的最高库存。2022/23年度全球7种主要油籽的产量预计为6.10亿吨,比该机构7月份的预期高出210万吨,比2021/22年度提高3340万吨。因为主要供应国的产量提高,特别是南半球大豆产量增长,油菜籽供应也将强劲增长。 03-Pro Farmer 下周开启,单产调研继续牵动人心 下周Pro Farmer将进行中西部作物实地考察,届时将为农产品期货市场提供新的指引。交易商将密切关注玉米

穗健康数据以及大豆结荚数量,为市场提供重要的基本面信息。中西部作物实地考察工作将从两个地方开始,其中一段从俄亥俄州的哥伦布市开始,另一段从南达科他州的苏福尔斯市开始。 但我们坚持认为,单产交易已经不在作为市场的主要矛盾,且在空头行情中,市场仍倾向着重定价利空因素。 04-姗姗来迟的FSA种植面积预估 FSA注册面积是什么?与USDA月度报告公布的面积有何差异? FSA是USDA负责农场服务的部门,其负责的农产品补贴计划要求农民如实申报其种植的不同作物面积以获得国家补贴。 在本年度美豆种植面积从9100万英亩下调至8800万英亩,如此大幅的调整令市场表现出一定程度的质疑,北部三省(南北达科他州,明尼苏达)的放弃种植或难以有如此大的解释力,因此FSA的注册面积公布对真实的种植面积预测有指向意义。

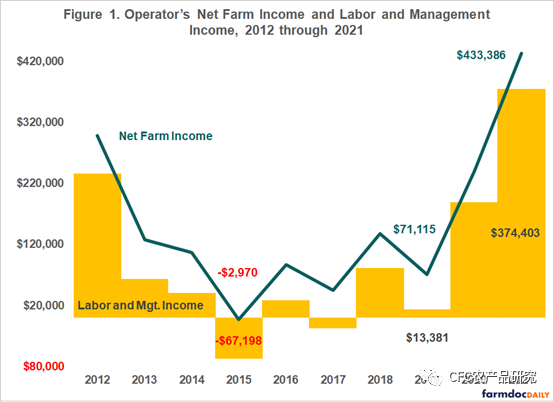

首先,两个面积数据各自来源的机构并不相同。FSA公布其项目注册面积,而USDA月度供需报告面积则来源于农业统计机构NASS。 其次,两家机构统计的方法和口径也决定了数据之间的差异。FSA注册面积的主要来源是农民为申请补贴计划申报的面积,而NASS会根据自己调查的结果、作物的卫星图像,并考虑FSA报告的种植面积,对作物的种植面积和收获面积进行调整、估算、确定。 因此,两者报告的种植面积存在差异是一定的。具体看,有以下几个方面的显著区别: 1、并不是所有生产者都会参加FSA的农作物种植补贴计划并向FSA报告他们的种植面积,而NASS的估计值代表了所有的种植面积,因而一般来说NASS报告的种植面积将始终大于向农业服务局报告的种植面积。 2、对于种植面积数据,FSA分开记录了已种植但种植失败的面积和已种植但有收成的面积,而NASS将这两类都包括在种植面积中。而在FSA报告的种植失败面积,会被NASS用以确定收获面积,但两者并不相等。 3、对于覆盖作物面积的认定也使得两个机构的种植面积数据并不相等。例如,如果农民将玉米作为覆盖作物种植,那么NASS将把它包括在玉米种植面积中。但FSA对于覆盖作物有专用的统计条目,因此这部分玉米种植将被FSA记录在“覆盖作物”面积中,而不是记录在玉米种植面积中。这也使得FSA各类作物种植面积要少于NASS的面积数据。 05- 2021年美国农民平均年入37.4万美元 2021年美国农场主平均利润为374403美元。这是扣除经营者在机械和土地方面的公平回报后,经营者的净农场收入的剩余部分。2021年的回报比2020年的平均水平188841美元高出185,562美元,比过去五年的平均水平高出246206美元。

对于未来的思考:商品的高度博弈性或在近期的行情里体现为一则鬼故事:价格在最紧缺的时候开启新一轮破位下行。 |

|

|  |

|

微信:

微信:

发表于 2022-8-22 08:50

|

发表于 2022-8-22 08:50

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。