我的钢铁网讯:本周由于市场对下游需求恢复仍较为悲观,铁矿

价格整体呈现出震荡偏弱的走势。周中焦炭

新一轮提涨再度挤压钢厂利润,因此低品粉矿需求有所回升,价格跌幅较小,中低品价差开始缩窄。 目前,全国各地烧结机限产解除,钢厂对块矿关注度开始降温,使得块矿价格支撑较弱,跌幅较为明显。截至本周五,Mysteel62%澳粉指数99.35美元/干吨,环比上周五下跌9.25美元/干吨,下跌8.52%;Mysteel62%澳粉现货指数740元/湿吨,环比下跌48元/湿吨,下跌6.09%。 基本面来看,澳巴发运减量明显,已降至今年周均线附近,中国到港因船期延长,呈现较大幅度的减量。本周钢厂复产进度有所加快,从而使得日均疏港继续呈现上升趋势。港口库存因卸货量有所上升,在到港补给减量明显的情况下仍呈现累库的情况,但累库幅度较上周大大放缓。目前铁矿石基本面仍较为稳定,继续维持供强需弱的格局。 Part 1. 价格回顾 1.1 铁矿石港口现货与远期现货价格

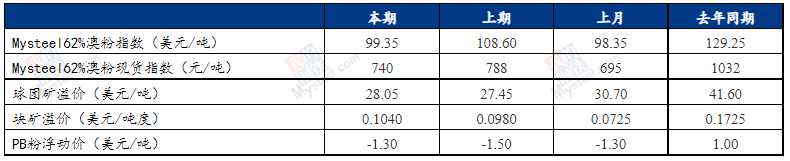

港口现货与远期现货方面:本周五Mysteel62%澳粉指数99.35美元/吨,环比下降9.25美元/吨;Mysteel62%澳粉现货指数740元/吨,环比下降48元/吨;Mysteel 65%球团溢价指数为28.05美元/吨,环比涨0.60美元/吨;Mysteel 62.5%块矿溢价指数0.1040美元/吨度,环比上涨0.0060美元/吨度。本周PB粉远期浮动溢价-1.3美元/吨,环比上涨0.20美元/吨。 1.2 铁矿石期货价格与交割利润

衍生品市场方面:本周五下午连铁主力合约收盘673.5,环比跌57;截至本周四,SGX主力合约收于101.76美元/吨,环比跌8.61美元/吨;交割利润开始减少,青岛港金布巴粉09合约卖方厂库交割利润-116.77元/吨,环比下降0.97元/吨,同比去年增加182.55元/吨。 1.3 铁矿石价差

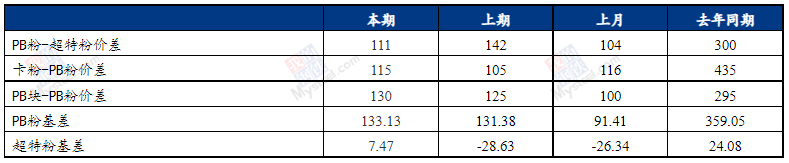

价差方面:本周高低品价差收窄,截至周五青岛港PB粉与超特粉价差111元/吨,环比收窄31元/吨;巴西矿溢价增加,青岛港卡粉与PB粉价差115元/吨,环比扩大10元/吨;粉块价差扩大,青岛港PB块与PB粉价差130元/吨,环比扩大5元/吨。期现基差方面:PB粉基差133.13,环比走强1.75;超特粉基差7.47,环比走强36.1。 1.4 进口铁矿石利润及钢厂利润

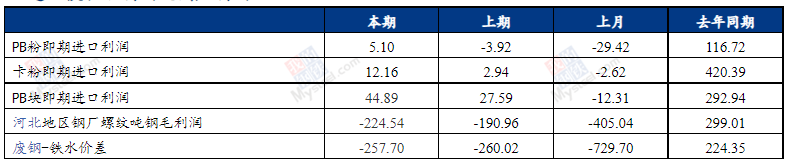

利润方面:截至周五,青岛港PB粉即期进口利润5.1元/吨,环比增加9.02元/吨;青岛港卡粉即期进口利润12.16元/吨,环比增加9.22元/吨;青岛港PB块即期进口利润44.89元/吨,环比增加17.3元/吨。本期河北地区钢厂螺纹吨钢毛利润-224.54元/吨,环比下降33.58元/吨,废钢与铁水价差-257.7元/吨,环比扩大2.32元/吨。 Part 2. 市场回顾 2.1 进口铁矿石各港口价格及周度变化(单位:元/吨)

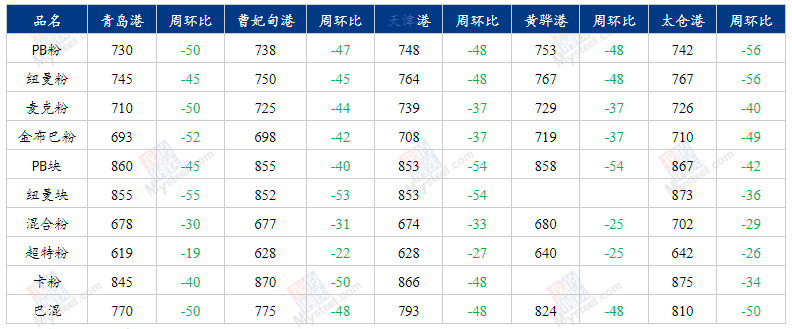

2.2 各区域解读 华东区域:矿价环比下跌 钢厂复产日耗增加 本周华东铁矿石价格弱势下跌,现货成交量环比有所上涨。截止本周五,青岛港PB粉行情价格732元/吨,环比下跌48元/吨;PB块行情价格864元/吨,环比下跌41元/吨;超特粉行情价格620元/吨,环比下跌18元/吨,中低品价差有所收窄。 品种方面,本周观察到中低品粉矿,PB粉与超特粉价差环比收缩30元/吨至112元/吨,部分有超特粉的贸易商反馈超特粉整体询盘较上周有所好转,而区域成交较为活跃的品种仍以中品澳粉为主,整体表现较为强势。在焦炭提涨第二轮落地后钢厂利润受到挤压,采购品种相对谨慎。 数据方面,本周华东港口到港量在两周明显的增量过后,本周到港量环比下降232.8万吨至558.9万吨,港口疏港量维持原有水平;在供需相对平衡的背景下,本周港口库存未有明显变化,华东港口库存维持在5107万吨附近。区域样本企业日均生铁产量环比微增0.59万吨至33.69万吨,除个别的例行检修的高炉以外,钢厂复产基本完成,铁水持续增量有限;钢厂自由库存环比下降69万吨至1815万吨,可用天数17天。 综合来看,本周区域内钢厂进一步复产,日耗均有所增加,但高温天气下,终端需求仍旧疲软,对矿价支撑力不足,钢厂对铁矿原料需求也并未出现强烈建库的意向,仍以按需谨慎采购为主,预计下周铁矿石维持震荡趋势。 华北区域:铁矿价格下跌市场交投情绪转弱 本周唐山地区铁矿价格弱势下行。截至本周五,曹妃甸港PB粉738元/吨,环比上周下跌47元/吨;超特粉628元/吨,环比下跌22元/吨;卡粉870元/吨,环比下跌50元/吨;纽曼块852元/吨,环比下跌53元/吨。 从本周区域基本面来看,供应端本周唐山两港到港461.7万吨,环比上周减少83.9万吨;需求端唐山钢厂调研样本铁水产量环比上升1.54万吨至33.83万吨,高炉开工率69%,环比上升0.68%,本周疏港54.97万吨,较上周增加6万吨。体现到库存端,因上周到港数量较高,本周唐山两港库存总量2301.65万吨,环比上周库存增加50万吨。本周唐山市场成交活跃度尚可,成交多以钢厂采购为主。 贸易商方面来看,因市场对下游旺季预期转差,导致悲观情绪蔓延,贸易商出货心态提高,适价出货为主,市场交投情绪有所转弱;钢厂方面来看,本周钢厂生产积极性依旧维持在较高水平,但厂内依旧是保持低库存运行,采取按需少量多次的采购频率。从成交品种方面来看,主要还是以中低品粉矿为主,其中因低品资源集中度较高,价格坚挺,导致中低品价差有所收窄。 综合来看,目前港口上资源相对充裕,对现货价格缺乏支撑,部分钢厂高炉后续预计会有复产,对铁矿需求提供了一定的支撑,铁矿石基本面供需双强的背景下,预计短期唐山市场进口矿市场或将震荡运行。 沿江区域:矿价持跌运行,成交出现增量 沿江区域进口矿港口现货价格本周持涨运行,整体市场交投情绪较为活跃。截止周五,江阴港PB粉747元/吨,环比下跌53元/吨;PB块867元/吨,环比下跌42元/吨;62.5%BRBF810元/吨,环比下跌50元/吨。 品种方面,截止8月19日,卡粉-超特粉价差环比缩小8元/吨至233元/吨,高低品价差持续出现收缩,价差绝对值处于今年以来低谷区域。据笔者测算,尽管目前钢厂配矿上使用高低配比在性价比出现一定回暖,然而钢厂配比方面更倾向于采用性价比更高的中低品粉矿进行烧结,使用卡粉或其他高品资源如进口精粉进行配比烧结的意向依旧较差。 钢厂方面,样本内钢厂进口矿总库存可用天数为34天,较上期增加1天。具体来看,钢厂厂内库存较上周基本持平,日均铁水环比增加0.02万吨/天。平均厂内库存可用天数本期为17.5天,较上期增加0.5天。现货成交来看,本周钢厂采购情绪略有好转,但整体采购以按需补库为主。本周钢厂主要采购品种为:PB粉、麦克粉、纽曼块、纽曼粉。 贸易商方面,本周区域内贸易商报盘较为活跃,报价多随行就市。但部分贸易商依旧受其手中较高成本的现货资源影响封盘不出。贸易商成交方面,部分贸易商积极寻求江阴港PB粉现货资源进行采购,或增加头寸或为均摊成本之用。整体来看前期复产预期的逻辑基本结束,现阶段已转向供需逻辑方向,现阶段需求依整体趋弱背景下,部分钢厂及贸易商对后市依旧持谨慎态度。预计短期内区域内铁矿石现货市场保持震荡走势。 Part 3. 基本面 3.1 铁矿石基本面情况回顾

供应:本期Mysteel澳洲巴西19港铁矿石发运总量2397.9万吨,环比减少213.5万吨;45港口到港量2113.2万吨,环比减少307.5万吨。 需求:本期Mysteel调研247家钢厂高炉开工率77.90%,环比上周增加1.67%;高炉炼铁产能利用率83.89%,环比增加2.66%;钢厂盈利率62.77%,环比增加8.23%;日均铁水产量225.78万吨,环比增加7.11万吨。 库存:本期Mysteel统计全国45个港口进口铁矿库存为13888.20万吨,环比增2.04万吨;日均疏港量278.22万吨,周环比增5.37万吨;在港船舶数85条增4条。 3.2 澳巴发运回落至周均水平附近 本期Mysteel澳洲巴西19港铁矿石发运总量2397.9万吨,环比减少213.5万吨,其中澳洲发运量高位回落144.3万吨至1761.5万吨,巴西发运量继续回落69.2万吨至636.4万吨,澳巴发运量目前均处于今年周均水平。 具体到矿山,力拓发运量高位回落96.9万吨至673.9万吨,FMG发运量环比回升88.2万吨,BHP发运量环比基本持平,VALE发运量环比减少118.1万吨至477.5万吨。 3.3 巴西船期延长 到港减量明显 本期中国47港口到港量2274.7万吨,环比减少221.5万吨。45港口到港量2113.2万吨,环比减少307.5万吨。其中澳矿到港量1563.4万吨,环比减少134.1万吨;巴西矿因船期延长,到港量环比减少205.8万吨至294万吨;非主流矿到港量环比增加32.4万吨至255.8万吨。分区域来看,华东区域到港减量较大,环比减少289.0万吨。 3.4 矿山产能利用率小幅升高 精粉库存呈现降库趋势 本期矿山产能利用率小幅上升。主要原因华北、西北区域区域个别矿山恢复正常生产,产量逐渐回升;东北区域矿山维持正常生产,产量较前期小幅增加;华南和华中区域多以稳为主,故本期产能利用率小幅上升 库存方面:东北、华北、华东、西北区域由于钢厂利润逐渐回升,加上个别区域球团厂复产,市场需求较前期有所增多,仅西南区域库存未见下降,本期整体库存呈现降库。 3.5 钢厂复产进度加快 日均铁水产量增幅明显 Mysteel调研247家钢厂高炉开工率77.90%,环比上周增加1.67%,同比去年下降3.03%;高炉炼铁产能利用率83.89%,环比增加2.66%,同比下降1.42%;钢厂盈利率62.77%,环比增加8.23%,同比下降26.41%;日均铁水产量225.78万吨,环比增加7.11万吨,同比下降3.43万吨。 本期Mysteel调研247家钢厂样本日均铁水产量225.78万吨,环比增加7.11万吨;共新增18座高炉复产,7座高炉检修,高炉开工率77.90%,环比上周增加1.67%。 具体来看,本周复产集中再华东和华北地区,主要是7月受利润影响而停产的高炉复产;本周检修发生在东北、华北和华东地区,主要是由于设备问题而检修。体现到日均铁水产量端,本周各地区产量以增加为主,其中华北和华东地区日均铁水产量分别增加3.4万吨/天和2.5万吨/天。(本周数据为8月11日-8月17日期间钢厂铁水产量日均值) 3.6 需求持续释放 港库增速明显放缓 Mysteel统计全国45个港口进口铁矿库存为13888.20万吨,环比增2.04万吨;日均疏港量278.22万吨,周环比增5.37万吨;在港船舶数85条增4条。 随着钢厂高炉复产的持续进行,提货需求不断增加,港口日均疏港也随之回升,加上周期内港口总体到港水平一般,因此本周45港库存较上期基本持稳运行。 具体来看,华北、华东、沿江三地区港口库存呈现累库趋势,累幅最为明显的是华北地区港口,主因区域内港口到港卸货量增加明显导致;而华南港口所辐射区域内的钢厂提货量增加,同时由于到港偏低,港口库存延续降库趋势。 3.7 复产背景下 钢厂目前仍维持低库存运行 Mysteel统计全国钢厂进口铁矿石库存总量为9843.30万吨,环比减少77.43万吨;当前样本钢厂的进口矿日耗为274.53万吨,环比增加9.15万吨,库存消费比35.86,环比减少1.53天。 本期全国钢厂进口矿库存有所下降,库存周转天数亦有所下降。分区域来看,进口矿库存减量主要来自华东和沿江地区,主因矿价持续走低采购节奏放缓导致库存下降。此外,由于华北和华东地区高炉复产陆续进行,钢厂高炉中对进口矿日耗增加较多,其余地区进口矿日耗小幅波动为主。 3.8 远期现货:远期铁矿石价格窄幅波动 中品粉成交为主 本周远期市场铁矿石价格震荡徘徊,尽管市场情绪一般,但由于复产预期持续发酵;下游成材持续去库化,或对矿价短期内难以大幅下跌有支撑作用。目前来看,远期市场买家仍多为贸易商,少部分钢厂因刚需购买美金资源。 本周远期市场成交数量与上周持平,且仍是二级市场的流动性优于一级市场。主要成交品种为中品MPJ粉矿资源,占比近70%。值得注意的是本周一级市场未有PB粉资源成交;而二级市场流通性最好的品种则为PB粉。或与前期矿山大量招标PB粉,叠加部分钢厂新增长协转售,二级市场的PB粉资源增多有关,此外其溢价因其性价比的凸显稍有回调;而麦克和金布巴的溢价也有所回调。高品卡粉资源不及国产精粉的性价比,需求一般。 3.9 港口现货:本周港口现货成交小幅增加 中品澳粉成交较为活跃 本周港口现货平均每日成交90.5万吨,环比上涨4.4%;港口现货价格偏弱运行,市场交投气氛转好,贸易商积极出货,钢厂库存相对低位,采购相对积极,中小贸易投机需求转好。 品种方面:中品澳粉成交维持相对高位,低品矿资源成交一般,主流块矿成交转弱。钢厂盈利有所改善,多数钢厂亏损收窄明显,中低品价差有所收窄,中品资源相对低品有性价比;中小贸易商投机需求有所改善,PB粉、超特粉、混合粉、金布巴粉以及麦克粉等主流中低品成交量居前。主流块矿资源成交转弱,粉块价差以及块矿溢价持稳,块矿成交未改好转。整体来看,本周港口现货成交小幅增加,目前成交量稍高于年均线,于去年同期基本持平。 Part 4.下周市场预判 下周来看,供应端,虽目前海外港口库存呈现累库趋势,但受澳洲泊位检修影响,预计澳巴发运将继续出现小幅减量,到港端因前期延迟到港船只将于本周到港,且目前中国海漂量仍处于高位水平,将给到港带来一定的增量。 需求端,钢厂高炉仍处于复产过程中,但悲观预期下复产较为谨慎,铁水增幅环比或将有所收窄,钢厂港口提货增幅受限,港口疏港预计增量也偏低。而在铁矿石到港出现增量的基础上,将会促使港口库存延续累库趋势,现货供应宽松趋势不变。 综合来看,铁矿基本面短期内仍处于较为健康的状态,在成材市场需求不足的背景下,预计铁矿价格将继续呈现震荡走势。 |

|

|  |

|

微信:

微信:

发表于 2022-8-22 08:49

|

发表于 2022-8-22 08:49

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html