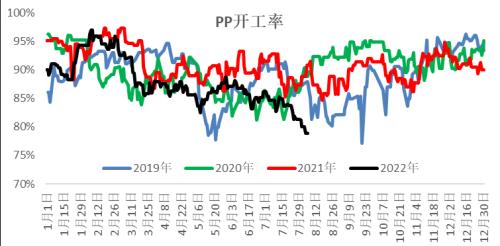

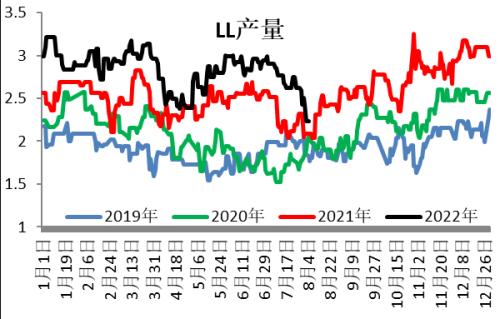

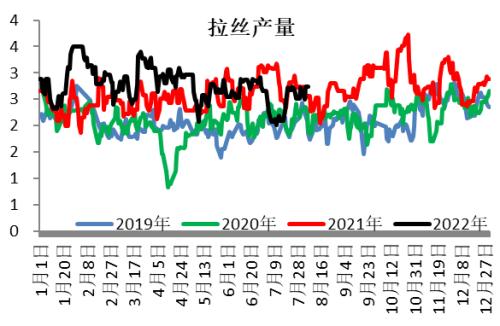

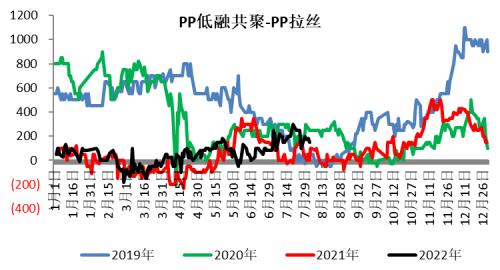

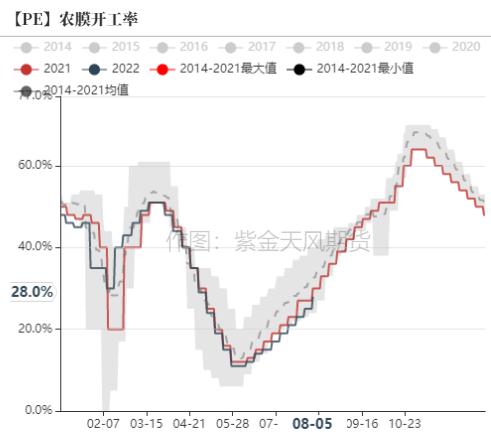

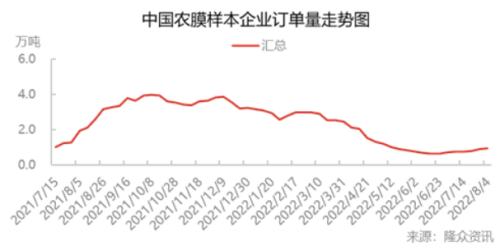

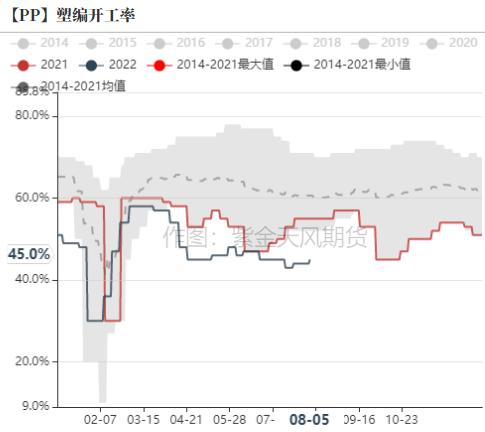

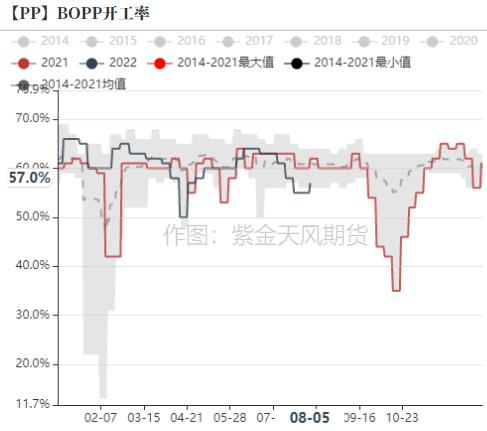

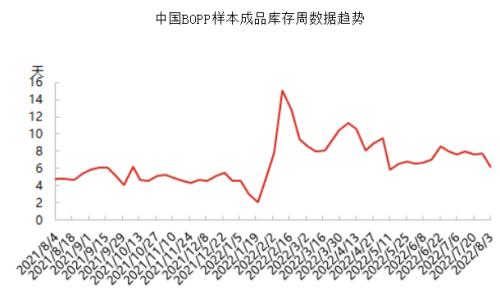

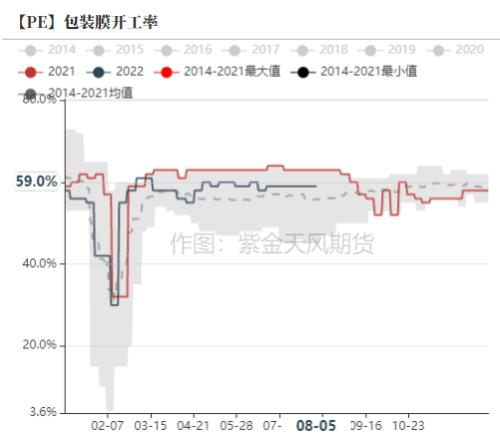

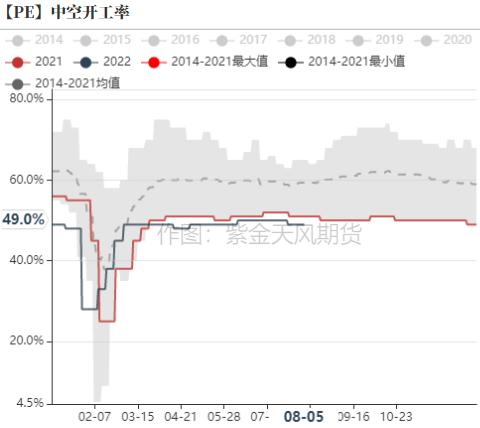

观点小结 核心观点:中性短期震荡,尽管油化工故障装置检修归来,但煤化工装置陆续检修,整体开工不高,短期核心矛盾仍在供应缩量下社库去化。长期看,01合约供需压力大。 现货成交:中性基差走强,小幅升水。现货成交平淡。 供应水平:偏多整体水平在78-80%,同比历史低位。 下游需求:中性PP塑编刚需弱,备货库存持平。PE农膜订单好转,备货积极度提高,但绝对量不大,仍未到旺季。BOPP需求好转,备货库存增加。 进出口:偏空初级进口塑料7月与6月持平,下调7月需求。内外套利空间打开,进口预期增加。 煤制成本:中性煤制利润回落。 油制成本:中性原油价格回落,油制利润修复。 PDH:中性生产利润大幅修复,盈亏平衡附近。 社会库存:偏空社库积累。 煤化工检修,开工同比历史低位 开工率持续下滑,同比历史低位 本周装置开工率再度下滑,目前PE和PP的供应量已经处于历史低位。 PE开工率在79.4%,环比-2.8%;PP开工率在78.8%,环比-2.4%。   数据来源:紫金天风期货 线性排产大幅下滑 排产结构性看,LL目前排产比例约28.85%,由于检修增多,且短期非标价差看,HD相较于LL明显走强,线性的排产大幅下滑。 PP拉丝排产30.24%,环比小幅增加。非标价差看,低融共聚-拉丝没有明显波动。     数据来源:紫金天风期货 PP检修 PP检修装置方面,恒力检修20天左右,中安联合检修一个月左右。 整体上看,PP8月检修损失总量在43万吨左右。  数据来源:紫金天风期货 PE检修 PE方面,恒力石化(20.92 +0.24%,诊股)、中油长庆新增检修,前期停车的上海石化(3.10 +1.31%,诊股)、茂名石化陆续有复产计划。 整体上看,8月份开工依旧偏低,检修损失量预计在33万吨左右。  数据来源:紫金天风期货 PP增量装置即将释放 PP增量装置,鲁清目前开车一条线15万吨,另一条线开车产粉料。天津渤化开车后再度停车。中景石化预计9月份。广东石化已经中交,预计四季度会有释放计划。  数据来源:紫金天风期货 PE增量装置 广东石化已经中交,预计四季度会有释放计划。  数据来源:紫金天风期货 下游刚需环比走强 农膜需求修复 PE农膜样本开工28%,环比+3%。农膜企业原料库存天数小幅增加,环比+3.6%。样本农膜厂订单量持续走好,环比+5%。 下游农膜需求持续修复,企业开工、订单以及备货库存均有好转,但旺季未至,后续刚需仍有期待。    数据来源:隆众资讯 PP塑编需求难见起色 PP下游样本塑编企业数据看,开工率45%,环比+1%,环比持平,样本企业订单量环比上周持平,样本企业原料库存10.4天,环比+0.1天;成品库存环比持平。 目前塑编下游仍在淡季,整体需求未见起色,终端需求不佳,原料库存积累。     数据来源:紫金天风期货、隆众资讯 BOPP刚需好转 BOPP周度开工率在55%,环比+2%。样本企业成品库存-20%,原料库存+21%。 周内BOPP刚需好转,企业订单量增加,终端工厂提货加速,BOPP工厂接货有所增加。    数据来源:隆众资讯、紫金天风期货 PP注塑开工环比+1%,其余下游持平       数据来源:紫金天风期货 现货成交 样本贸易商成交数据看,周度成交环比持平,本周前两天成交数据波动较大,但平均值与前期差距不大。 整体上看,短期现货成交一般,临近交割月暂无明显现货驱动。   数据来源:网络资源 油制装置生产利润回归 油制利润回归,煤制利润窄幅波动     数据来源:紫金天风期货 MTO下滑,PDH利润大幅修复    数据来源:紫金天风期货 下游利润尚可    数据来源:紫金天风期货 基差升水,但期现驱动不足 基差升水,但期现驱动不足 基差看,LL华东主流基差+40元/吨,PP华东主流基差+10元/吨,基差小幅升水,但现货明显正反馈尚未见到。   数据来源:紫金天风期货 社会库存反弹   数据来源:紫金天风期货 进口套利空间打开 PE进口 PE方面,LL东北亚CFR报价970美元/吨,环比持平。内外价差持续收敛,进口套利空间预计有利可图,后续进口预估仍给出环比小幅增加的趋势。   数据来源:紫金天风期货 PP进出口 PP拉丝料本周CFR东北亚在965美元/吨,环比+10美元/吨,目前pp进口端有存在小幅套利空间,尽管7月净进口预期仍旧偏低,但预计后续将持续扩大。   数据来源:紫金天风期货 平衡表 PE平衡  数据来源:紫金天风期货 PP平衡  数据来源:紫金天风期货 作者:朱一帆 期货从业证号:F3071010 投资咨询证号:Z0015188 联系方式:zhuyifan@zjtfqh.com 免责声明 本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。 本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。 |

|

|  |

|

微信:

微信:

发表于 2022-8-12 09:58

|

发表于 2022-8-12 09:58

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html