作者:东海期货 刘晨业 投资要点: 纯碱:碱厂库存拐点显现,上行动能或较弱。中期来看纯碱供应端仍有企业计划检修,其中青海盐湖120万吨产能计划8月起检修一个月对供应端影响较大,预计供应端仍将处在中性水平。中期表需能否恢复表现取决于下游是否从碱厂开始补货,而近期碱厂新单成交状况较一般,预计表需不会出现过强的表现。整体来看,中期内碱厂库存仍有可能延续累库,意味着现货报价向上驱动不足,可能有所松动。 玻璃

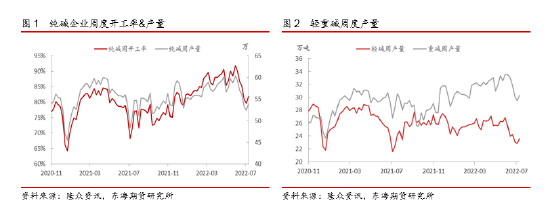

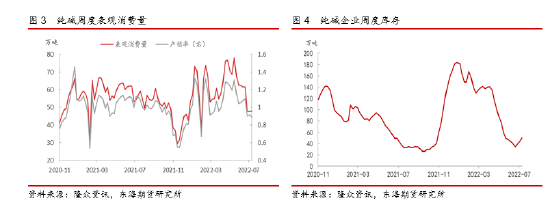

:库存压力较大,反弹空间或有限。尽管长期来看浮法玻璃供应端缩减的概率较大,但中期继续大量减产的可能性比较小。后市竣工面积增速或仍有较大上行空间,按照玻璃需求领先竣工面积8个月来看,叠加中期传统销售旺季,中期玻璃需求仍可期。中期浮法玻璃企业累库趋势可能继续放缓,只是目前天量的库存若没有快速去化的驱动力,则现货价格可能保持弱势企稳为主。 玻璃-纯碱价差:浮法玻璃生产利润过低,做缩二者价差。二者09合约价差自6月,01合约价差自4月以来便有触底回升的迹象。主要逻辑或仍在于浮法玻璃低生产利润、纯碱高生产利润的状态长期或难以维系,在利润低点做多玻璃利润,故后市仍可尝试做缩二者价差。 结论:玻璃供应端近来不少产线放水冷修,但需求仍然呈现较为弱势状态,累库态势稍有放缓但库存水平仍然很高。建议先勿追多,关注近期玻璃厂实际去库情况。 操作建议: FG主力合约1300-1750区间操作,SA主力合约2400-2850区间操作 风险因素:供应端超预期冷修、地产需求超预期强势 1.策略概述 中期浮法玻璃企业累库趋势可能继续放缓,只是目前天量的库存若没有快速去化的驱动力,则现货价格可能保持弱势企稳为主,期价反弹空间或有限。纯碱方面库存拐点出现,若玻璃由于地产需求恢复强势而上涨,纯碱价格可能跟随,但若玻璃若反弹空间有限,则还是要走供应端减产利空重碱需求的逻辑,价格亦受限。跨期套利方面建议玻璃9-1价差反套或可以选择逢低获利了结,纯碱9-1价差或可以尝试择机反套。 2.主要逻辑 2.1.纯碱:碱厂库存拐点显现,上行动能或较弱 供应端,由于纯碱企业夏季检修,月内纯碱企业开工率明显下降,周度产量较6月环比减少,整体处于中性稍低水平,重碱周度产量处于中性水平。需求端,由于盘面贴水较深,下游消耗社会库存为主期市交割库仓单减少;月内纯碱表观消费量以及产销率下滑,均低于中性水平。总的来看,7月纯碱市场呈供需双降态势,表需下降更快,碱厂库存小幅累库至50.01万吨,库存仍处偏低水平。此外,纯碱期价仍呈BACK结构,暗示当下纯碱基本面仍然较好。由于碱厂现货报价较为坚挺,以现货价测算的纯碱生产利润仍然处于较高状态。

展望后市,中期来看纯碱供应端仍有企业计划检修,其中青海盐湖120万吨产能计划8月起检修一个月对供应端影响较大,预计供应端仍将处在中性水平。需求端,浮法玻璃日熔量环比走低、同比有明显下降,重碱传统下游刚需呈现出偏弱态势,而目前光伏玻璃开工率及产能利用率较高,弥补了重碱下降的刚需,整体来看刚需有望维持在较高水平。中期表需能否恢复表现取决于下游是否从碱厂开始补货,而近期碱厂新单成交状况较一般,预计表需不会出现过强的表现。整体来看,中期内碱厂库存仍有可能延续累库,意味着现货报价向上驱动不足,可能有所松动。与下游玻璃联动性来看,若玻璃由于地产需求恢复强势而上涨,纯碱价格可能跟随,但若玻璃若反弹空间有限,则还是要走供应端减产利空重碱需求的逻辑。

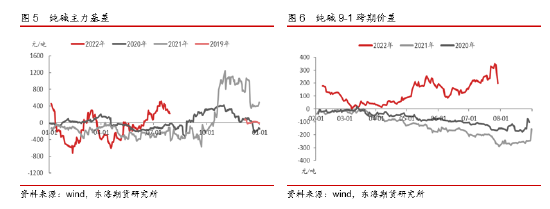

基差与跨期价差方面,以wind重质纯碱全国市场价为基准,7月29日现货价2846元/吨,09合约基差近230元/吨,前期期货深贴水状态有所修复,从历史数据上来看当前基差处于中性偏高位置,从基差回归的角度来看,或可以进行基差反套。跨期价差上,9-1价差收报199元/吨,在今年值处于中性位置,3月开始纯碱去库现货强势,9-1价差亦表现为上行,而目前库存出现拐点,9-1价差或可以尝试择机反套。

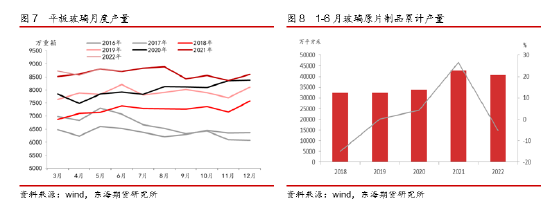

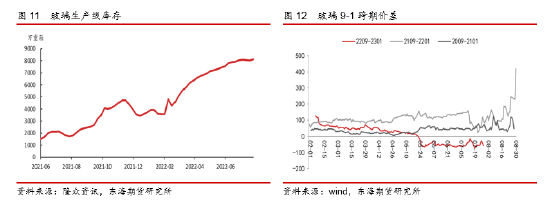

2.2.玻璃:库存压力较大,反弹空间或有限 供应端,由于浮法玻璃生产利润较差,月内多条产线放水冷修,周度浮法玻璃日熔量减少,处在近一年中较低水平。需求端,由于终端地产资金仍然偏紧,浮法玻璃需求弱势,从加工厂订单同比来看处在三年中最低水平,环比来看抬升幅度尚且不大。地产一系列指标较差,浮法玻璃需求增速预期不明朗。月内浮法玻璃企业累库趋势有一定好转,主要是供应端减量影响,需求端的驱动仍较弱。7月浮法玻璃市场呈现供需双弱态势,浮法玻璃企业库存小幅去库至约8000万重箱,整体处于多年来偏高水平。此外,玻璃期价仍呈现CONTANGO结构,暗示当下玻璃基本面较差。由于高库存压力下玻璃现货价格一路承压下行以及原材料纯碱的价格高涨,浮法玻璃生产利润目前处于亏损状态。

展望后市,中期来看浮法玻璃供应端在低生产利润的背景下难有供应增量,企业在考虑是否放水冷修时亦存顾虑如冷修成本,冷修后损失市场份额,产线关停后员工安排等,加之去年浮法玻璃盈利情况较好,少量企业带头减产。故尽管长期来看浮法玻璃供应端缩减的概率较大,但中期继续大量减产的可能性比较小。需求端,往年来看8月为浮法玻璃销量旺季,今年在终端资金状况不佳时将考验旺季成色,地产政策段较松,但目前传导之玻璃需求方面的利好有限。政策方面,银保监会年中会议强调保交楼,上半年地产新开工仍强,但今年受制于地产资金以及疫情影响,竣工面积已落至多年来低位,后市竣工面积增速或仍有较大上行空间,按照玻璃需求领先竣工面积8个月来看,叠加中期传统销售旺季,中期玻璃需求仍可期。浮法玻璃需求最弱势阶段已过,需求环比增长的方向仍较为明确。整体来看,中期浮法玻璃企业累库趋势可能继续放缓,只是目前天量的库存若没有快速去化的驱动力,则现货价格可能保持弱势企稳为主。

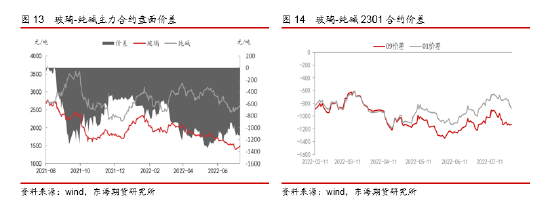

基差与跨期价差方面,以华北5mm浮法玻璃含税价为基准,7月29日现货价1565元/吨,09合约基差近70元/吨,前期期货深贴水状态有所修复,从历史数据上来看当前基差处于中性位置,从基差回归的角度来看,目前没有较好操作空间。跨期价差上,9-1价差收报-58元/吨,在今年值处于偏低位置,3月开始玻璃延续累库现货弱势,9-1价差亦表现为下行,而目前库存累库放缓,9-1价差反套或可以选择逢低获利了结。

2.3.玻璃-纯碱价差:浮法玻璃生产利润过低,做缩二者价差 跨品种价差方面,玻璃纯碱价差略有收窄,纯碱单价仍然强于玻璃,二者09合约价差约1100元/吨,01合约价差约800元/吨。二者09合约价差自6月,01合约价差自4月以来便有触底回升的迹象。主要逻辑或仍在于浮法玻璃低生产利润、纯碱高生产利润的状态长期或难以维系,在利润低点做多玻璃利润,故后市仍可尝试做缩二者价差。

3.结论及操作建议 总的来说,我们认为宏观情绪目前偏暖,后市竣工面积或存较大回升空间,叠加中期传统浮法玻璃销售旺季,玻璃价格或存一定上行动力。供应端近来不少产线放水冷修,但需求仍然呈现较为弱势状态,累库态势稍有放缓但库存水平仍然很高。建议先勿追多,关注近期玻璃厂实际去库情况。纯碱方面,供应端近来检修,表需表现较差,下游消耗社会库存为主,碱厂库存出现拐点。若玻璃价格上行通过终端需求带动,纯碱价格或能跟随。若玻璃价格反弹空间较有限,仍需走供应端减产逻辑利空重碱需求,纯碱价格亦受限。 操作建议:FG主力合约1300-1750区间操作,SA主力合约2400-2850区间操作 风险因素:供应端超预期冷修、地产需求超预期强势 |

|

|  |

|

微信:

微信:

发表于 2022-8-4 14:24

|

发表于 2022-8-4 14:24

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。