卡尔曼g-h-k滤波系统(The Kalman g-h-k Filter System)

UID 2 积分 2725556 威望 1312774 布 龙e币 1412782 刀 注册时间 2009-12-3 最后登录 2024-5-4

卡尔曼g-h-k滤波系统(The Kalman g-h-k Filter System)

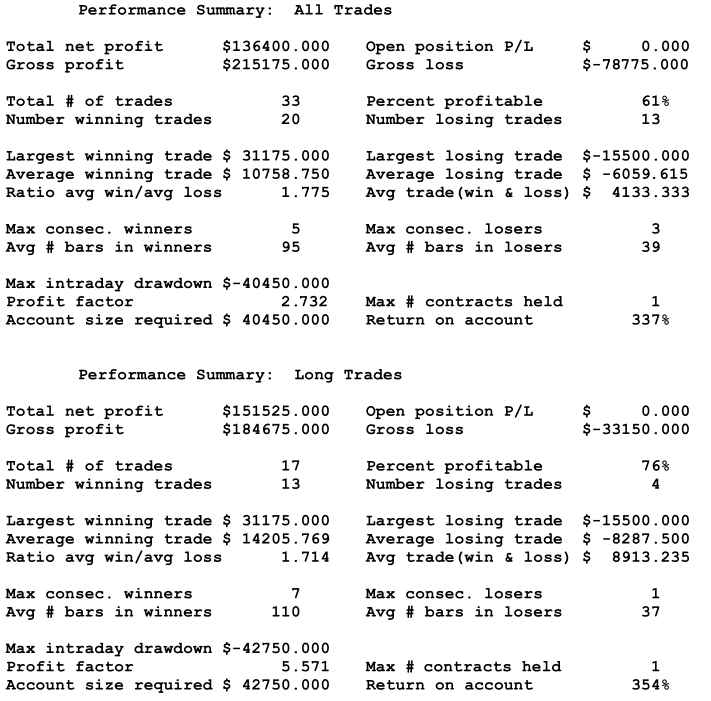

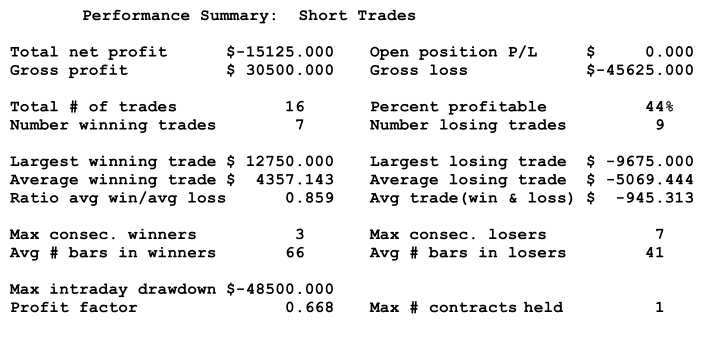

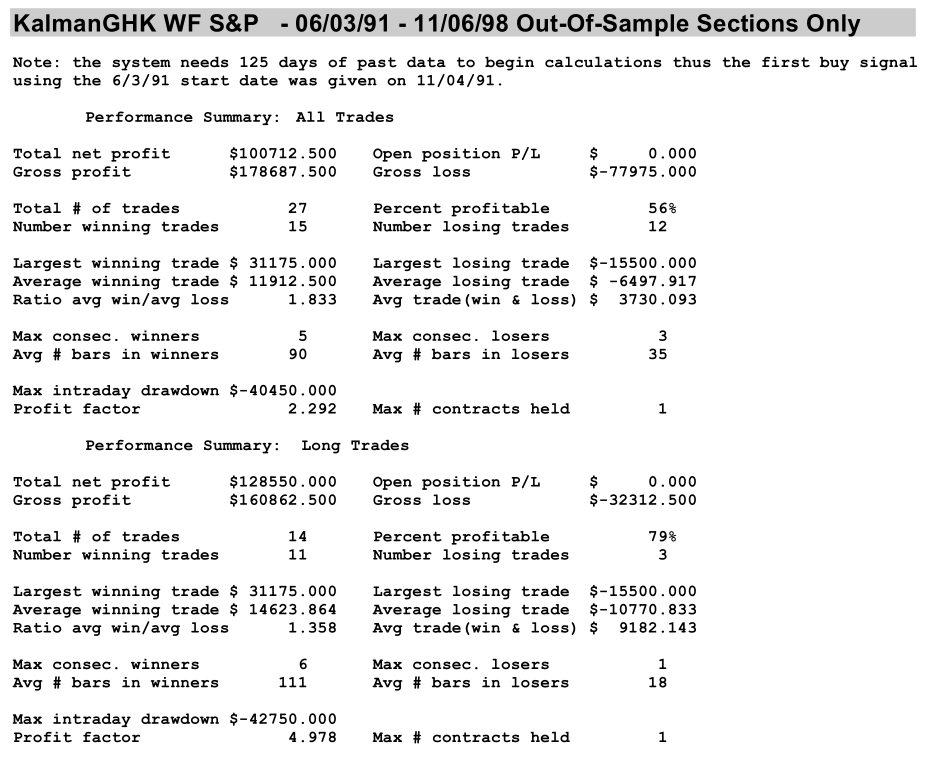

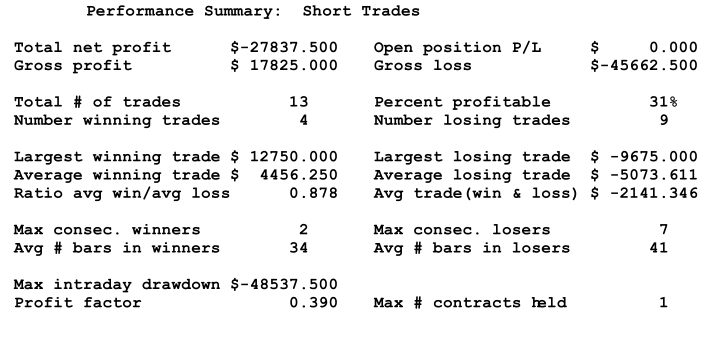

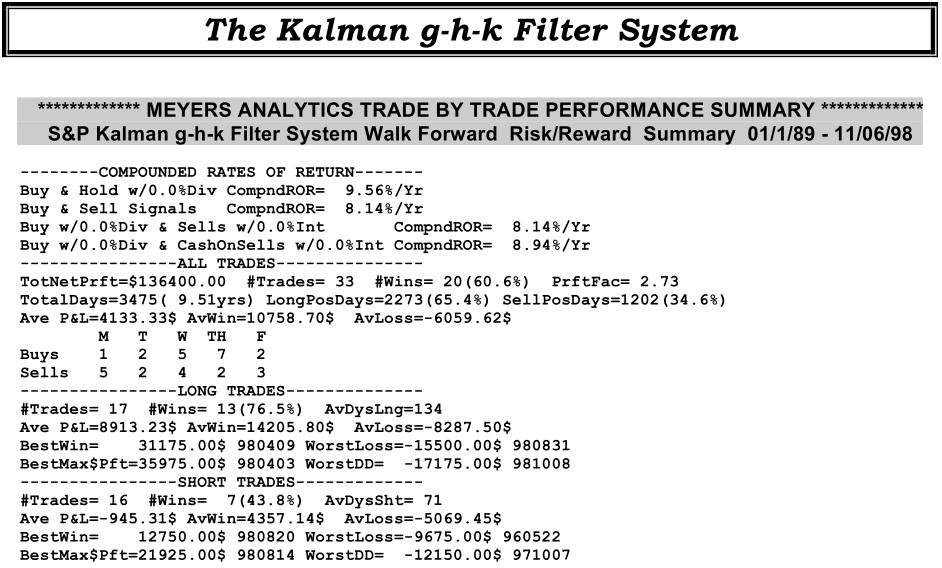

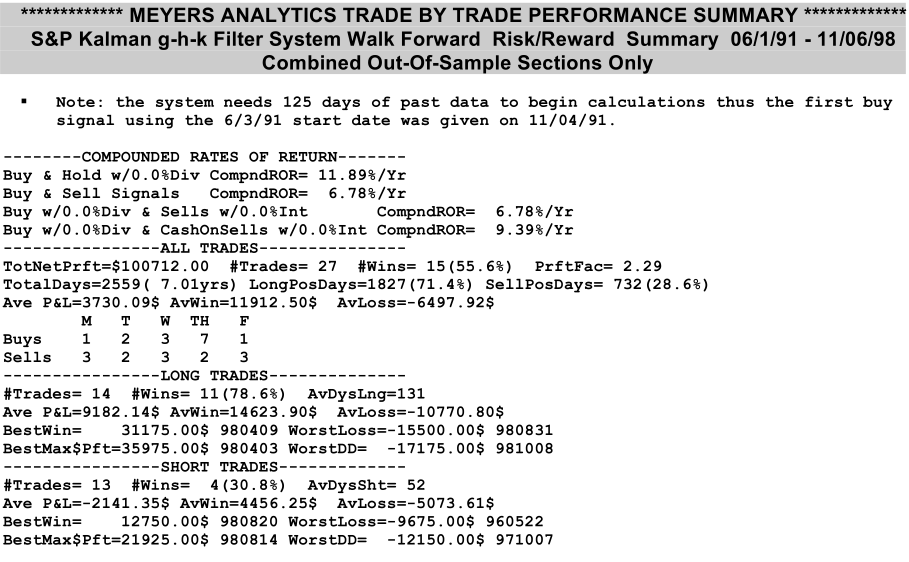

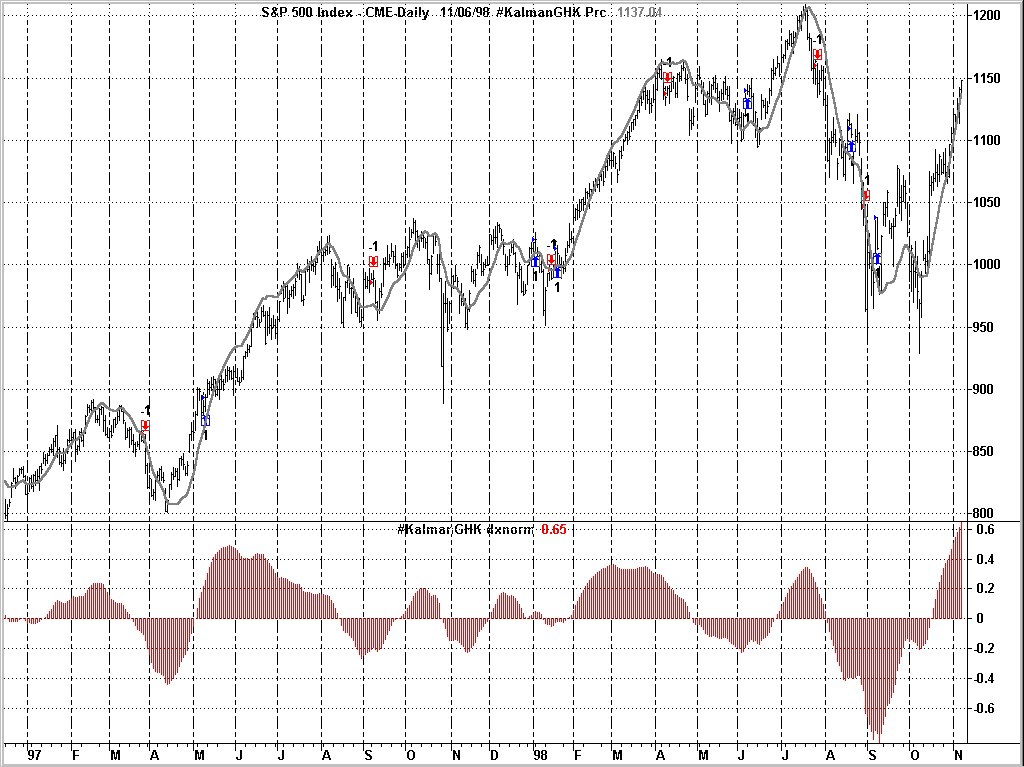

卡尔曼g-h-k滤波系统(The Kalman g-h-k Filter System)使用标准普尔连续期货合约的前行优化

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

期货论坛 - 版权/免责声明

1.本站发布源码(包括函数、指标、策略等)均属开放源码,用意在于让使用者学习程序化语法撰写,使用者可以任意修改语法內容并调整参数。仅限用于个人学习使用,请勿转载、滥用,严禁私自连接实盘账户交易 。

UID 2 积分 2725556 威望 1312774 布 龙e币 1412782 刀 注册时间 2009-12-3 最后登录 2024-5-4

2 #

发表于 2022-8-3 13:11

|

只看该作者

{System: #KalmanGHK }input: mark(0),gn(0.135),dxup(99),dxdn(99),delup(0.020),deldn(0.095),prc(c); vars: y(c),ddxs(0),dxs(0),xs(c), err(0),hn(0.5),kn(0.5),dxnorm(0),ddxnorm(0),xplus(c); vars: oneplus(1),oneminus(1),buystop(0),sellstop(0),h_ep(c),l_ep(c),bopos(0); if currentbar<4 then begin xplus=0; hn=2*(2-gn) - 4*squareroot(1-gn); kn=hn*hn/(4*gn); y=prc; xs=y; dxs=y-y[1]; ddxs=dxs-dxs[1]; dxs=0; ddxs=0; xs=prc; oneplus=delup; oneminus=deldn; h_ep=xplus; l_ep=xplus; buystop=l_ep+oneplus; sellstop=h_ep-oneminus; end else begin y=prc; err=y-xs[1]; ddxs=ddxs[1]+2*kn*err; dxs=dxs[1]+ ddxs + hn*err; xs=xs[1]+dxs+(ddxs/2) +(gn)*err; dxnorm=100*dxs/prc; ddxnorm=1000*ddxs/prc; xplus=dxnorm; {=================UP DWN %CHG from previous dxnorm local high or low===================} if delup<99 then begin bopos=bopos[1]; if bopos[1] >= 0 then begin if xplus > h_ep then begin h_ep=xplus; sellstop=h_ep-oneminus; end; if xplus <= sellstop then begin bopos=-1; l_ep=xplus; buystop=l_ep+oneplus; end; end;{pos[1] if} if bopos[1]<=0 then begin if xplus < l_ep then begin l_ep=xplus; buystop=l_ep+oneplus; end; if xplus >=buystop then begin bopos=1; h_ep=xplus; sellstop=h_ep-oneminus; end; end;{pos[1]<=0 if} end;{ pctup=99} if marketposition<=0 then begin if delup<>99 then if bopos>0 and bopos[1]<>bopos then buy("B%Dxup") {on close} at market; if dxup<>99 then begin if dxnorm>=dxup and dxnorm>dxnorm[1] and dxup>=-dxdn then begin bopos=1; h_ep=xplus; sellstop=h_ep*oneminus; buy ("Bdxup") {on close} at market; end; end; end; if marketposition>=0 then begin if delup<>99 then if bopos<0 and bopos[1]<>bopos then sell("S%DXdn") {on close} at market; if dxdn<>99 then begin if dxnorm<= -dxdn and dxnorm<dxnorm[1] and -dxdn<=dxup then begin bopos=-1; l_ep=xplus; buystop=l_ep*oneplus; sell ("Sdxdn") {on close} at market; end; end; end; if date=lastcalcdate then begin if marketposition=-1 then exitshort("SMrkToMkt") on close; if marketposition=1 then exitlong("LMrkToMrt") on close; end; end;{else} 复制代码

UID 2 积分 2725556 威望 1312774 布 龙e币 1412782 刀 注册时间 2009-12-3 最后登录 2024-5-4

3 #

发表于 2022-8-3 13:12

|

只看该作者

UID 2 积分 2725556 威望 1312774 布 龙e币 1412782 刀 注册时间 2009-12-3 最后登录 2024-5-4

4 #

发表于 2022-8-3 13:16

|

只看该作者

|

|  |

|

发表于 2022-8-3 13:04

|

发表于 2022-8-3 13:04

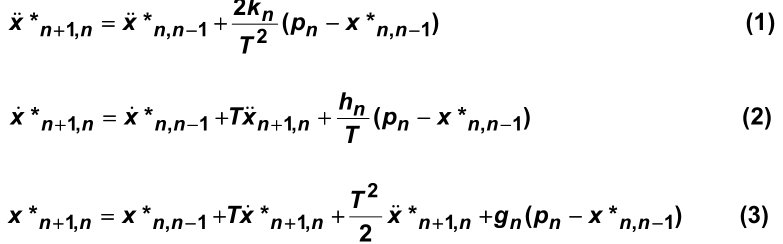

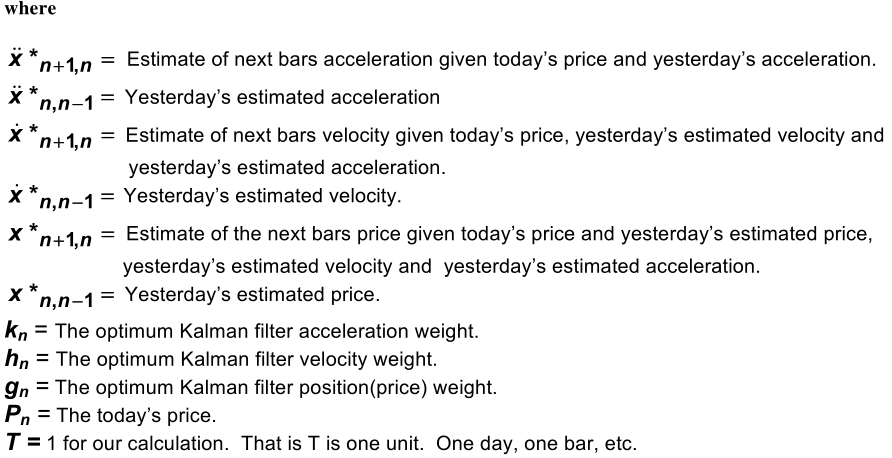

|  代表n+1时间的真实价格(没有添加噪音的价格)。让

代表n+1时间的真实价格(没有添加噪音的价格)。让 代表在时间n+1的价格序列的估计预测价格,基于到时间n为止(包括时间n)的测量。卡尔曼解决的问题是找到最佳估计,使以下的均方误差(MSE)最小

代表在时间n+1的价格序列的估计预测价格,基于到时间n为止(包括时间n)的测量。卡尔曼解决的问题是找到最佳估计,使以下的均方误差(MSE)最小

:

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。