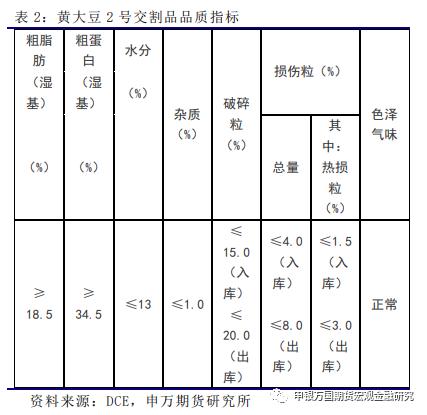

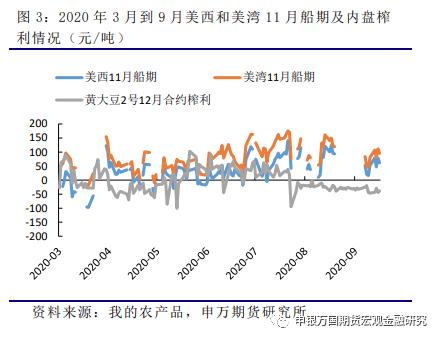

摘要 黄大豆1号定位于食用大豆,交割标的是国产非转基大豆。黄大豆2号定位与油用压榨大豆,可以只用进口大豆或者进口和国产大豆混合交割。但是由于进口大豆可能带有有害的杂草种子等,海关只允许黄大豆2号最终流入油厂,因此活跃度不及黄大豆1号。 由于豆油、豆粕和黄大豆2号交割库存在重叠,买方也可以委托油厂加工产出豆油和豆粕,但是需要支付一定的加工费,因此内盘压榨套利具有一定的可行性。 合约选取上比如豆油豆粕2301和黄大豆2212合约。9月中下旬美豆开始收割,10-3月是美豆出口高峰期,从物流时间上考虑。美湾和美西11月合约对应国内豆粕2301合约更为合适。美西和美湾11月船期到港成本对应国内黄大豆2号12月合约。 2020年3月2日,中国政府正式受理美国大豆等产品进口加征关税豁免。选取2020年以来每年的3月到9月期间美湾、美西11月船期和黄大豆2号12月合约盘面榨利,两者走势较为贴切。 近期美豆开始炒作天气,榨利再度恶化,8月报告中种植面积预计调整幅度不大,单产存在变数,但是旧作出口和压榨可能下调,最终库存小幅增加,因此做压榨利润修复(买内盘豆油、豆粕2301合约,空黄大豆2号2212合约,手数配比建议1:4:5)将会修复一些,但是如果天气持续不顺,那么压榨亏损修复之路将会不畅,如果后续天气良好,美豆产量提升,甚至9月开始巴西大豆播种生长较为顺利,压榨利润将大幅修复,注意持仓和流动性。 正文 01 黄大豆1号与2号比较   根据大连商品交易所黄大豆1号和2号的交割品质要求,黄大豆1号明确是国产大豆交割标的,不允许进口大豆交割。 黄大豆2号中明确了脂肪含量在18.5%以上,而国产大豆通产含油率13%-15%,东北地区大豆含油率也仅为17%-18%,南北美大豆含油率在19%-20%,尤其是巴西大豆含油率普遍较高。黄大豆2号可以只用进口大豆交割,也可以用进口和国产大豆搀兑交割。黄大豆1号定位于食用大豆,而黄大豆2号定位于油用大豆。 黄大豆1号的贸易流通性高于黄大豆2号。黄大豆1号是非转基因大豆,贸易通不受限制。农业部出台的《农业转基因生物进口安全管理办法》明确规定,“进口用作加工原料的农业转基因生物如果具有生命活力,应当建立进口档案,载明其来源、贮存、运输等内容,并采取与农业转基因生物相适应的安全控制措施,确保农业转基因生物不进入环境。”目前国内商业化种植的仅有转基因抗虫棉和抗病番木瓜。批准了转基因大豆、玉米、油菜、棉花、甜菜、番木瓜等作物的进口安全证书,进口的转基因农作物不允许在国内种植。 进口大豆作为初级农产品,不可避免地携带各种杂草籽等检疫性有害生物,海关会出具检验检疫处理通知书,要求进口粮食进入满足防疫条件的指定加工厂定点加工处理。海关会根据检出有害生物的危害性、扩散性及检疫处理方式等,判定是否可以参与期货交割。参与期货交割的进口大豆,只能调往满足防疫要求的指定加工厂,也就是说买方要么是具有加工能力的油厂要么交割后可以委托油厂加工,交付豆油和豆粕,但是需要支付一定的加工费。 因此导致黄大豆2号的活跃度低于黄大豆1号,尽管前者限制流通,但是最终油厂压榨的属性也就决定了国内豆油、豆粕及黄大豆2号之间压榨套利具有可行性(黄大豆2号与豆油豆粕的交割仓、厂库也存在重叠)。 02 黄大豆2号盘面压榨套利分析 巴西大豆最早可以在2月上市,4-9月期间是南美大豆的到港高峰期,9月中下旬美豆开始收割,当年10月到次年3月是美豆到港高峰期。选取国内豆油、豆粕01合约,那么通常影响国内价格是美西和美湾11月船期的大豆,毕竟是美豆收割出口高峰期,从发运到国内港口通关入库时间也更接近01交割月。 与此对应的国内黄大豆2号合约最适宜采用12月合约的,如果采用1月的,买入交割1月黄大豆,经过加工后产出后得到豆油豆粕,可能来不及在同月卖出交割豆油豆粕。  尽管黄大豆2号12月合约不是主力合约,但是通常进入6月后开始活跃,并于10月中下旬持仓量达到顶峰,最高持仓量也在2万手以上。  也可以将国内黄大豆2号收盘价看作是美西和美湾11月船期到港成本价,三者走势基本一致。如果内盘价格高于进口到港成本,就存在采购美豆,卖出内盘的情况。如果内盘价格低于进口到港成本,内盘买入交割意愿会更强一些,从而使得内盘和外盘进口成本走势贴切。  2020年3月2日,中国政府正式受理美国大豆等产品进口加征关税豁免,大豆进口关税重新按3%计算。黄大豆2号12月合约的压榨利润按照出油率19%,出粕率79%,加工费150元/吨计算。美西和美湾11月船期报价集中在3月到9月,因此选取3月-9月期间美西和美湾11月船期压榨利润与内盘黄大豆2号12月合约榨利作比较。 2020年8月美豆新作单产提高至1.45吨/英亩,美豆库存累库至1659万吨,明显可以看出两者榨利逐渐修复。但是进入9月,美豆新作单产调低,中国进口增加,美豆出口上调,开启去库存,且拉尼娜影响南美新作大豆播种,最终压榨利润逐步萎缩。  2021年7月美国中西部干旱严重,也是最近一次拉尼娜开始的时间,美国农业部在8月报告中下调单产,提振美豆盘面价格,盘面榨利缩小,但是9月和10月美国农业部将单产逐步提高,榨利再次开始修复。  2022年2月中下旬俄乌局势升级,南美大豆减产,美豆大幅上涨,压榨亏损恶化,3月底以来,国内疫情复发,影响物流,下游提货困难,且大豆到港延迟,内盘油粕大幅上涨,并强于外盘,压榨利润开始修复一部分,但是在南美减产背景下,美豆旧作出口上调,库存不断降低,6月底美豆新作种植面积8830万英亩,低于预期的9100万英亩,但是宏观上预期加息和经济衰退担忧下,内外盘大幅下跌,且国内豆粕逐步累库,现货需求不佳,最终压榨利润继续恶化。 进入7月美豆的主要进口国中国压榨亏损较多,美豆旧作洗船,新作销售放慢,最终压榨亏损有所修复,但是仍然亏损较多。近期美豆开始炒作天气,榨利再度恶化,8月报告中种植面积预计调整幅度不大,单产存在变数,但是旧作出口和压榨可能下调,最终库存小幅增加,因此做压榨利润修复(买内盘豆油、豆粕2301合约,空黄大豆2号2212合约,手数配比建议1:4:5)将会一些盈利,但是如果天气持续不顺,那么压榨亏损修复之路将会不畅,如果后续天气良好,美豆产量提升,甚至9月开始巴西大豆播种生长较为顺利,压榨利润将大幅修复。 |

|

|  |

|

微信:

微信:

发表于 2022-8-1 06:53

|

发表于 2022-8-1 06:53

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html