摘要 全球经济、海运贸易和航运大周期:受到经济发展和地缘政治事件影响,上半年航运市场走出分化趋势。上半年全球宏观经济重点事件包括欧美高通胀,俄乌冲突以及中国疫情防控。对应也出现了集装箱运价下滑,油运偏强,干散货运价震荡的分化行情。集装箱运输市场:上半年集装箱运价指标逐月下降,需求增势偏弱,运力供给偏紧(更多是因为船公司主动在需求走弱之际采取主动闲置运力)。全球集装箱船堵港运力结构性改变(堵港转向欧洲)。在全球经济衰退预期下海外需求偏弱,预计下半年运价不改下行趋势,需要关注美联储加息后经济衰退的路径以及欧洲供应链紊乱的连锁反应。 干散货运输市场:上半年BDI均值小幅上升1%。贸易需求偏弱,铁矿石与谷物为主的需求疲态突出但同时煤炭脱颖而出。运力供给端保持偏紧格局。细分货种海运费走出分化,煤炭海运费阶段性表现较为强势。预计下半年BDI将继续延续震荡态势。需要关注后续欧洲煤炭进口格局的持续转变,以及中国稳增长政策下对房地产和基建的刺激对中长期大宗商品进口需求的影响。 原油运输市场:上半年BDTI均值大幅上涨80%,主要增长逻辑来自于原油贸易总量扩张和俄乌冲突带来的结构性的改变,尤其是对中小型油轮带来的支撑。预计下半年地缘政治事件带来的贸易结构转变仍将持续,同时下半年计划交付的运力偏低,原油轮会继续底部修复行情。中小型原油轮上涨动能仍存,但需要关注追涨运费带来的运力部署过剩。对于VLCC来说,主要关注中国需求的实质性改善和伊朗制裁谈判的潜在情绪提振。 一、全球宏观经济,海运贸易及航运周期 1.1全球宏观经济新形势下的海运贸易趋势分化 2022年尽管疫情对经济和生产活动的扰动已经逐步淡化,但是在滞涨环境下全球经济面临较大的衰退压力。IMF最新预测表明2022年全球GDP增速将放缓至+3.6%,2023年保持同样增速,较2021年+6.1%有明显回落。发达经济体的GDP增速由去年的+5.3%下调至+3.3%,同样新兴市场和发展中经济体的GDP增速由去年的+6.8%下调至+3.8%。商品贸易和细分航运市场受到主要经济体政策和经济不同的走势影响而出现分化。2022年上半年全球宏观经济重点事件包括美联储抗通胀手段,俄乌冲突,以及中国疫情防控措施。美联储抗通胀的紧缩货币政策以及引发的市场对于美国经济衰退的预期影响到了美国进口需求,因此集装箱海运运输作为其主要进口方式也受到了较大的下行压力,体现在了运价在年初冲高后开始持续回落。俄乌冲突则是产生了多方面的影响,考虑到持续推进的能源制裁,油轮板块受影响最为显著,包括成品油轮和原油轮运价波动幅度剧烈。同时中国的疫情防控措施也产生了多面的影响,初期是在一定程度上限制了上海及周边地区的进出口活动,对集装箱和干散货运价均造成一定压力,而后更多是对于复工复产后对进口和出口的反弹趋势的期待。

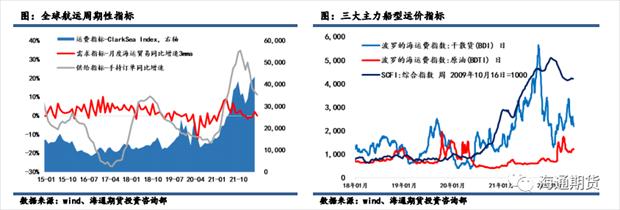

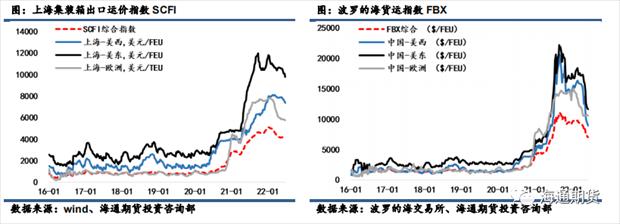

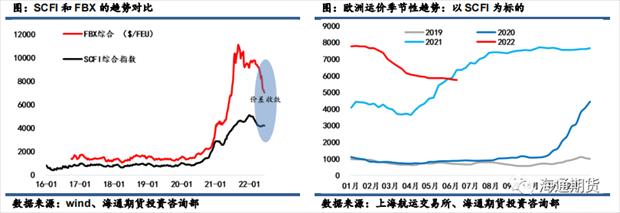

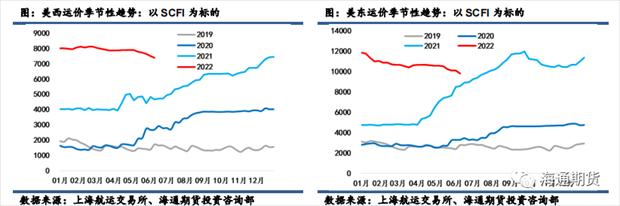

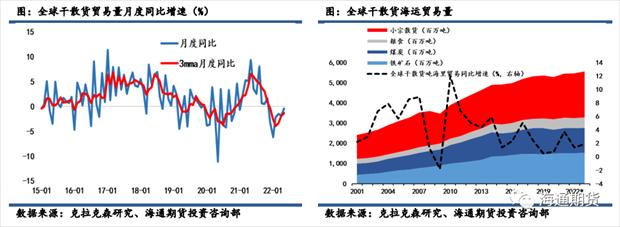

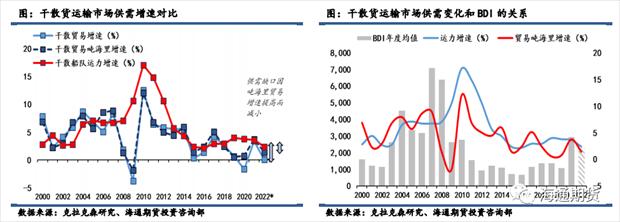

2022年上半年全球海运贸易量平均增速录得-0.2%,受到地缘政治事件和经济活动放缓的影响海运贸易活跃度偏低,贸易量呈收缩态势。预计全年海运贸易量以吨计算增速将由2021年的+3.26%放缓至+1.56%,但是受益于俄乌冲突对全球商品贸易结构的改变,部分货种的运输距离拉长,因此以吨海里预测全球海运贸易量增速回落幅度有限,由2021年的+3.2%跌至2022年的+2.9%。不同货种之间的走势不同。上半年集装箱贸易走势偏弱,平均增速为-2.0%;受到谷物贸易萎缩的拖累,干散货贸易平均增速为-2.6%;油品海运贸易保持强劲,平均增速录得+4.3%,主要增量来自于原油海运贸易量(月度增速+6.6%)。 1.2航运周期:船型趋势分化 2022年上半年航运市场依然保持较高活跃度年初至今综合运价指标以ClarkSeaIndex为参考依然保持与历史相对高位,海运贸易量扩张速度较去年有所收敛,但依然保持相对平稳,部分细分货种(如油品等)存在更多增长空间;手持订单规模处于相对低位,占当前船队运力的比重仅为9.72%(显著低于历史峰值:2008年约55%的水平),并且航运业的绿色环保转型有望进一步加速老旧和低效运力的淘汰出清。但是从细分船型表现来看趋势发生切换。去年的明星船型-集装箱船的运价在上半年出现明显回撤,SCFI均值为4504.27,虽然年初高增长支撑均值同比增幅高达49%但走势明显逐月下降。干散货运价以震荡趋势为主,BDI均值同比上涨1%。动能明显切换至了油运板块,对应的原油轮运价BDTI均值为1091.02,同比大涨80%,BCTI均值则同比上升104%。  二、集装箱运输市场:是理性的回归还是衰退的前兆? 2.1集装箱海运运价 2022年6月船东端运价指标上海出口集装箱运价指数SCFI均值为4219.85,环比上升1%,是今年上半年首次月度环比增速转正;同比增速为14%。2022年上半年SCFI均值为4504.27,较去年同期显著增长49%;波动趋势基本呈现逐月下降。货代端运价指标波罗的海货运指数FBX在6月录得均值7190美金/FEU,环比下滑14%,同比增幅收敛至9%。2022年上半年均值为8938美金/FEU,同比依然显著高于去年(+83%),波动趋势同样为逐月下降,并且进入5月以来降幅明显走扩。  船东端和货代端的运价价差持续收敛;货代端运价指标回撤更为显著,最新数据较年初高值已经累计下滑28%,SCFI的跌幅则为17%。根据SCFI和FBX进行简单折算,目前欧线两者的报价价差几乎持平,去年下半年该差值约为200美金/TEU。美西运价理论价差已经收窄至1500美金/FEU,显著低于去年下半年由于堵港和缺船等造成的约9700美金/FEU的价差。价差的变化代表着货运代理企业利润空间的变化。在2021年市场行情积极的时候,当时集运贸易稳定但集装箱和舱位均偏紧的情况下,集装箱运输服务的供不应求给到货代更多的利润空间。因此FBX涨幅显著要高于SCFI,货代端报价远高于船东端报价。但是当近期市场基本面发生变化尤其是需求端出现回撤时(美国进口增势降能叠加中国疫情防控带来的出口放缓),相比船公司更为主动的控制运力以支撑运价的动作,货代只能被迫压缩自己的利润空间。  分航线来看,以SCFI为参考指标,欧线运价持续走弱,上半年运价均值录得6635.33美金/TEU,同比增长43%,最新运价已经较年内高值下滑2031美金/FEU;主要下跌时间为俄乌冲突爆发后的2-4月,近期开始跌幅明显收窄,走势逐步平稳。上半年美西运价均值录得7891.63美金/FEU,同比显著高于去年同期83%,但是从趋势走向来看由于受到中国疫情防控和美国经济衰退预期的双重冲击,近期运价跌势有逐步加速的态势,最新运价已经较年内高值下滑739美金/FEU。同样美东上半年均值录得10683.67美金/FEU,同比显著高于去年同期80%,最新运价已经较年内高值下滑2029美金/FEU。

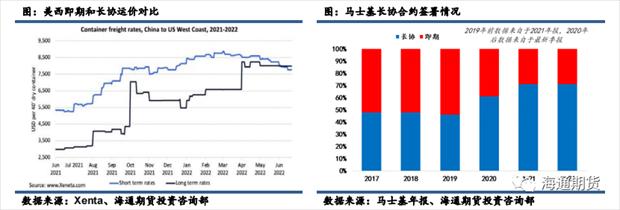

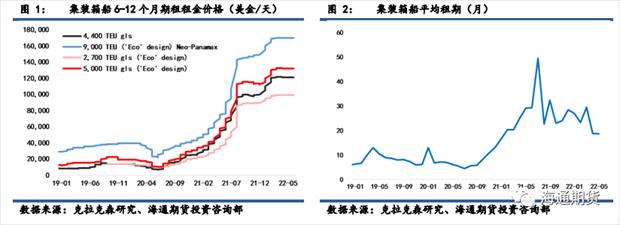

即期运价的持续回落引发了市场对于前期签订的长协价格和履约情况的担忧。据第三方数据统计,美西长协运价约7700美金/FEU,基本和其统计口径下的即期运价持平。但需要注意的是长协价格会根据客户不同的货量规模而浮动,因此该水平据悉已经属于长协价格区间内中等偏上。在欧线长协上,市场消息面显示季月长协价格均值为8500美金/FEU左右(折4200美金/TEU),依然是低于即期运价的。目前头部船公司(包括马士基等)在主干航线的长协比重已经升至60-70%,尽管市场存有运价倒挂后对于长协履约的担忧,但实际上较为严苛的deadfreight条款(简单理解就是理论上不完成最低货量MQC即面临罚金)以及大型直客较好的信誉度下实际违约的可能性也较为有限。  此外,通过观察租船市场的变化也可以来提前感知船东对于即期运价的预期。2022年上半年克拉克森研究集装箱船期租租金指数417.71,尽管继续刷新历史最高水平(同比增长17%),但是从增长趋势可以看出明显放缓。租期也在21年中升至平均接近50个月的历史峰值后开始逐步回落,目前不足20个月,体现了船公司对于接下去运价走低的预期,因此不愿意以当前的价格去锁定较长的租约。  2.2全球集装箱海运贸易 2.2.1宏观经济 当前欧美高通胀环境下紧缩的货币政策下全球总需求持续回落。主要进口需求源的欧美经济开始发酵衰退预期。美国经济数据持续走弱,虽然从高频周度指标显示依然维持较高水平扩张,但整体正处于震荡回归的状态。俄乌冲突下欧洲经济陷入“低增高胀”的困境。中国经济一度受到疫情防控的冲击而有所放缓,近期复工复产带动持续改善。

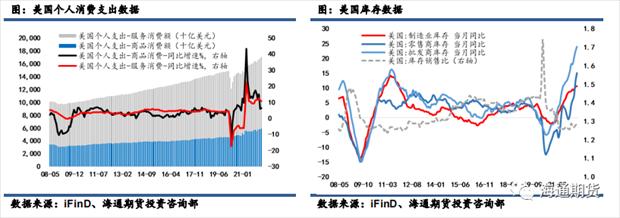

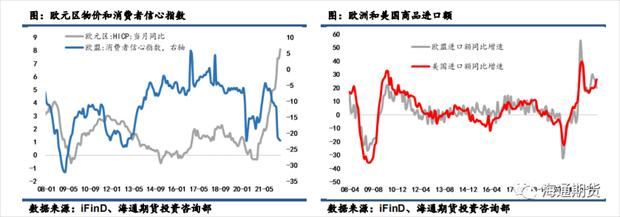

欧美经济:美国上半年就业情况持续改善,时薪保持小幅增长,5月平均时薪为31.95美元,较年初上涨1.2%。但同时物价水平也在不断攀升,最新核心PCE物价指数似有见顶致使,但依然处于高位。在两者叠加作用下,自年初起美国个人消费支出虽然继续保持正增长但速度不断放缓,并且经通胀调整后5月份消费者支出录得年内首次下降。未计入通胀的情况下,年初至今以家具家电等商品为主的耐用品消费平均同比增速为7.14%,显著低于去年同期43%以上的增长水平;而以服装玩具书籍类为主的非耐用品消费月度平均同比增速为11.48%,和去年同期增速相比回落幅度较为有限,也反应出了在商品消费上的结构切换。库存方面,虽然零售商和批发商库存都出现明显抬升,但是库销比并没有完全恢复至疫情前水平,整体表现较为中性。  欧洲经济发展则面临更大压力。2022年1-5月欧元区HICP指数平均同比增速为6.78%并且5月增速已突破8%,持续刷新欧元区成立以来的最高纪录。俄乌冲突带来的能源类商品价格上涨依然是导致欧元区通胀的核心,对应的HICP细分项在前五个月同比增幅均值高达36.34%;同期核心HICP的平均增速为3.06%。消费者信心指数持续走低,上半年录得均值-18.62,较去年下半年-7.57的水平进一步恶化,体现了欧洲消费者对高通胀和疲软的全球经济前景的持续担忧,并将加剧未来几个季度的家庭消费放缓。

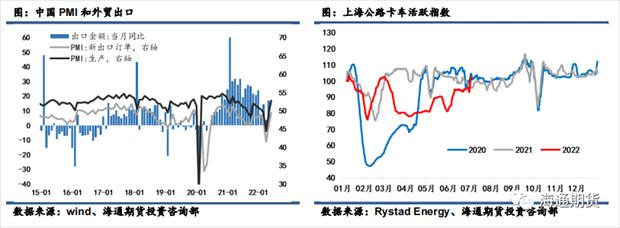

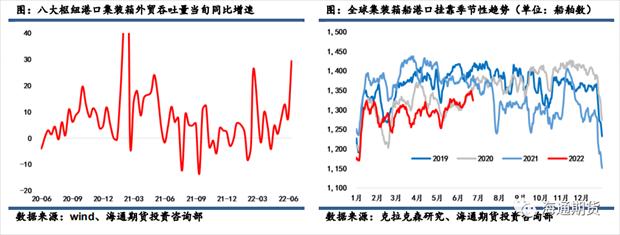

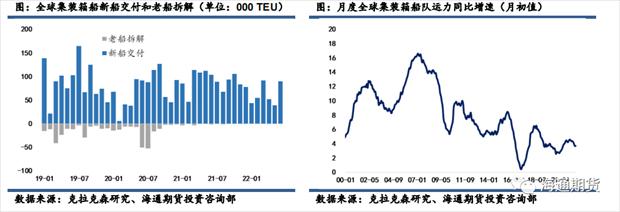

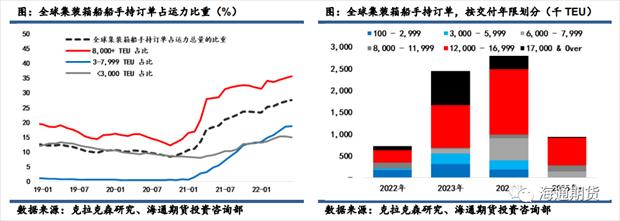

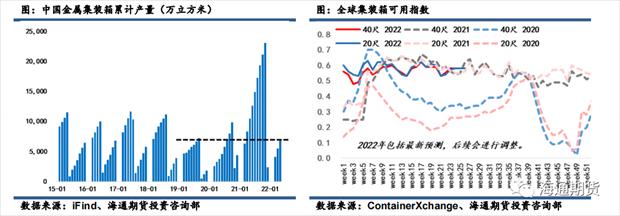

中国经济:受到疫情扰动上半年经济表现偏弱,但是近两个月经济数据呈现筑底改善迹象。前5个月累计出口1.4万亿美元,增长13.5%,其中5月出口3082.5亿美元,增长16.9%。从领先指标来看,更积极的复工复产势头正在延续,高频公路卡车活跃指数显示物流运输环节正在进一步打通。6月中国制造业PMI回弹至49.6,涨幅超出市场预期;生产指数回升至49.7,新出口订单上升至46.2,虽然目前外需的修复节奏不及内需,但随着疫情形势的好转和国内生产恢复,短期内中国出口仍将保持韧劲。  2.2.2集运贸易 在高通胀压力下欧美外需走弱和中国出口活动受阶段性冲击的共同影响下,2022年前五个月集装箱海运贸易量平均增速为-2.0%,去年四季度该数值为+2.7%,去年同期增速则高达13.2%,放缓趋势十分显著。港口方面,1-5月中国沿海集装箱吞吐量录得1.03亿TEU,同比微增2.3%,除1/4月小幅回落外,其余月份均保持扩张。同期美国港口吞吐量表现稳定,长滩和洛杉矶两港重箱进口量累计434.78万,同比小幅增加1%。  高频数据更准确的体现了上半年集运贸易的波动走势。中国港口协会发布的旬度八大枢纽港口外贸集装箱吞吐量在前六个月同比增速均值为6.52%,从逐月表现来看,中国春节假期后市场期待的出货潮被随之而来的疫情防控政策所打断,外贸出口一度受阻,而后近期开启复苏态势。反映集装箱贸易活跃程度的集装箱船靠港量也呈现类似趋势,但需要关注的是整体活跃度受外需疲弱的影响不及去年水平。  2.3全球集装箱船运力供给 2.3.1静态运力 2022年上半年全球集装箱船队静态运力小幅扩张。据估算上半年累计交付66艘新船,合计约37.1万TEU,较去年下半年下降28%;尚无集装箱船被拆解。截止至2022年6月底,全球共有5664艘集装箱船,合计运力约为2510万TEU,同比增速3.7%。  新船交付是今年市场关注的焦点,由于2020年四季度开始船公司积极订造新船,累计至今已经271艘新船订单,合计运力约为171万TEU,当前手持订单规模占到全球集装箱船队运力的比重为27.62%,其中8000+TEU的占比更是高达35.76%,因此运力的陆续交付也引发了市场对于运力大幅扩张后运价下行压力的热议。根据手持订单交付计划,今年大部分新船交付将集中在下半年,计划交付134艘集装箱船,合计运力高达63万TEU;而明后两年陆续交付的运力分别为349艘/244.7万TEU和338艘/279万TEU。

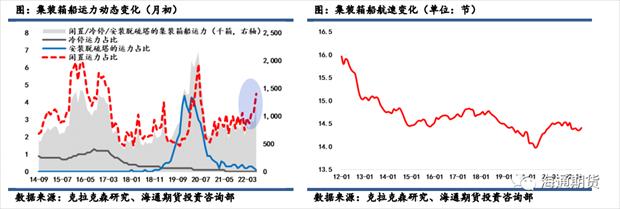

2.3.2动态运力 动态因子变化依然影响有效运力供给的核心原因。缺箱的困扰已经基本散去,目前集装箱供应整体充足。2022年前五个月中国集装箱产量累计为6908万立方米,同比减少17%(去年同期为极度缺箱导致的产量快速提升阶段),但是已经完全恢复至疫情前的正常供应水平。ContainerxChange发布的CAx(集装箱可用指数)显示主要枢纽港的集装箱供应均保持充足,上海港指数略低于欧美港口,除了原本贸易结构导致的空箱回流问题外,近期上海疫情导致的阶段性物流运输也导致港口出现一定程度的集装箱堆积。  2022年上半年集装箱船自身运力动态变化显著,呈“主动”收缩态势。6月底“非活跃运力”(包括闲置/冷停/安装脱硫塔而不在运营中的)合计为111.6万TEU,较年初增加17万TEU/+18%;占当前全球集装箱船运力的比重为4.4%,去年下半年均值为2.8%。“集装箱船自身运力动态变化”是体现船公司主动调整运力的有效指标,今年“非活跃运力”的上升从结构上看主要是由闲置运力增加所造成的。截止至6月底,处于闲置状态的集装箱船(定义为7天以上航速低于一节)共计289艘,合计运力105.9万TEU,较年初增加22.3万TEU。增加闲置运力往往是船东在市场行情偏弱时所采取的主动收紧运力的一种措施,从近期闲置运力明显的上升趋势可以印证前述的上海疫情防控对外贸出口的限制叠加美国高通胀对进口需求的抑制的双重压力,年后没有出现如市场所期待的季节性旺季,集运贸易承压使得船公司适时去调整运力以支撑运价。

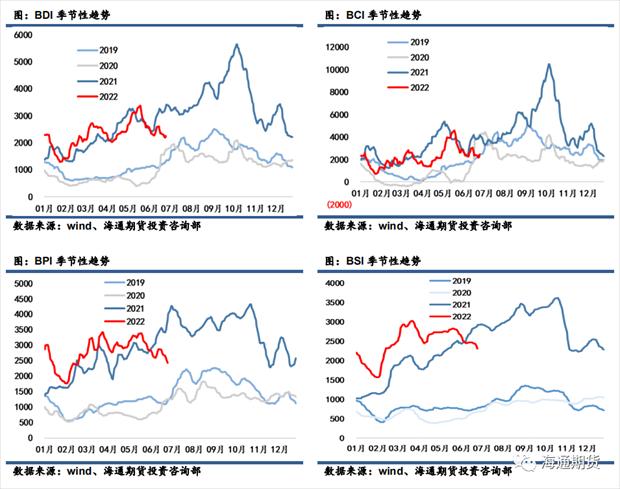

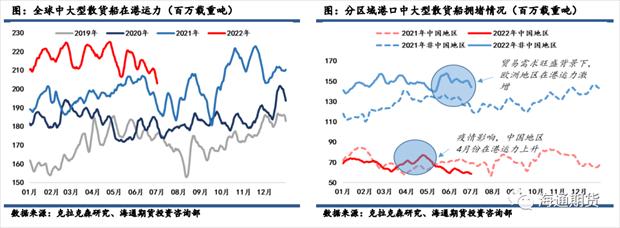

集装箱船平均航速整体保持稳定,上半年均值为14.4节;在当前航运市场绿色转型和高油价的背景下,提速变化空间有限,不构成影响有效运力波动的重要因素。因此综上所述,就船本身的运力变化而言,闲置运力依然是主要变量,主要呈上升趋势,反映了船公司为了支撑运力所作出的主动收缩运力供给的措施。除了船东端的运力变化外,上半年港口拥堵情况也发生显著变化。2022年至今全球集装箱船平均在港运力为857万TEU,占全球集装箱船队的比重为34.7%,略高于去年34.3%的水平;波动趋势显示在3月底升至阶段性高位后开始窄幅震荡,目前最新数据显示在港运力为902万TEU,占到总运力的比重接近36%。  从结构来看,今年主要集装箱船压港的地区发生了变化。首先今年随着码头劳动供应里的恢复以及货量增速的下降,美西港口拥堵有所缓解,重心转向美国东部沿海岸部分港口,例如查尔斯顿和萨凡纳港等;主要原因是美西码头劳资谈判于5月开启,货主为了避免潜在的罢工或者装卸效率放慢等,提前将货物进出口转向至美东港口。欧洲地区的港口拥堵也明显加剧,上半年欧洲在港运力(包括黑海/地中海)平均约为205万TEU,较去年下半年增加17%;月度波动显示拥堵峰值出现在3月份,主要是受到俄乌冲突对其贸易结构的影响,继而传导至供应链。此外高通胀压力下的劳动力供应不足和阶段性的罢工等行为也进一步打击了欧洲港口的运作效率。考虑到这与美西去年下半年的港口拥堵部分成因十分类似,并且供应链困境难以在短期内得到解决,因此目前港口拥堵的原因已经开始支撑近期欧线集装箱运价在俄乌冲突的短暂打击后缓慢恢复(尽管从需求端来看欧洲进口需求更弱)。上半年中国港口集装箱船拥堵也略较往年严重,平均在港运力为219万TEU,较去年下半年的平均水平高出6万TEU。从月度波动所体现的趋势而言更多是因为疫情防控带来的物流运输受阻阶段性地影响了集装箱船的装卸工作所致;此外近期船舶拥堵也明显加剧,主要是由于前述的复工复产带来的外贸出口加速所致,目前在港运力已经升至258万TEU,为20年7月以来的最高水平。综上所述,复盘2022年上半年全球集装箱船运力各变量的主要变化,新船的交付带来约37.1万TEU的增量,但是4月的港口拥堵加剧和近期的主动闲置运力增加均在一定程度上收紧了有效运力的供给。从半年的维度来看,闲置运力和在港运力较去年底合计扩张60万TEU,高于前述的新交付增量。因此仅从理论水平来看上半年运力供给还是呈现小幅偏紧的局面。 2.4集装箱运输市场供需回顾与展望 回顾2022年上半年集装箱运输市场的基本情况可以发现,需求端整体增势偏弱,美国进口需求的下行压力来自于高通胀和紧缩的货币政策,欧洲除了同样的原因之外,俄乌冲突对其经济和政治稳定性的负面影响也值得关注。上海阶段性收紧的疫情防控措施打乱中国外贸出口节奏,目前供应链和产业链均在持续修复中。对运力供给端而言,整体依然保持偏紧的格局,船公司更为主动的在需求走弱之际采取了相应主动闲置运力的措施(部分调整原因也是为了应对上海疫情防控措施),此外全球集装箱船堵港运力小幅增加,更重要的变化来自于结构性改变。尽管整体呈走弱趋势,但是欧线和美线的月度波动有所不同,近期欧线更多呈现企稳态势,其中港口拥堵日趋严重是核心原因。而美线在港运力的持续释放(尤其是美西)则是进一步加速了其运价的下行态势。在年报中我们曾提及今年运价整体的趋势是“价格中枢下移,趋势前高后低”。总体来看,全球经济衰退预期下海外需求偏弱,部分宏观数据显示需求趋势切换拐点临近出现,预计2022年全球集装箱海运贸易量增势微弱。预计集装箱船运力供给同比增长3.4%。有效运力估计据初步估算将扩张1.0%。因此去年供不应求的格局重新开始再平衡。下半年新船交付提升但整体较明后两年依然较为有限。但有效运力的动态变化会更为复杂。港口拥堵方面,美国劳动力供应恢复和中国出口放缓给到了港口拥堵的调整窗口;同时政府致力于化解美西劳资谈判带来的负面影响。预计堵港运力持续释放。欧洲受到俄乌冲突对供应链的扰动出现阶段性堵港,伴以高通胀压力带来的劳动矛盾,近期罢工增加。闲置运力依然是船公司在基本面走弱时所采取的主要手段;上半年闲置运力明显增长,其中部分原因也包括中国疫情防控对船期的扰动;该部分运力后续释放会带来有效运力供给的潜在大幅回升,但是更多取决于船公司的策略选择。下半年预计集装箱运价中枢将进一步下降;就趋势切换而言,欧线运价已经进入“后低”的阶段,但是需要关注当前供应链紊乱的连锁反应,可能会加剧震荡。美线运价也基本接近趋势切换拐点,尤其是近期美联储加息路径下市场对于经济衰退的预期愈演愈烈。  三、干散货运输市场:运价中枢持平,煤炭贸易或成主要支撑 3.1干散货海运运价 2022年6月干散货运价综指BDI均值为2389点,环比下跌19%,同比下跌19%。2022年上半年BDI均值为2279点,较去年同期微幅上涨1%;波动趋势基本符合季性趋势。整体来看,一季度BDI在节后处于季节性旺季抬升(虽然中国冬奥会部分抑制需求),同时俄乌冲突影响全球大宗商品贸易格局,部分商品转向长运距运输,充分利好海运价格,迎来较好的上涨周期;二季度走势较为复杂,初期受中国疫情影响而回落;5月份主要由于疫情缓解过程中复工复产持续推进,需求预期好转,市场积极情绪渐浓,运价迎来良好的反弹趋势;但需求复苏不久后证伪,6月份受弱现实影响,贸易商情绪受创,运价明显下行,失去前期涨势,市场阴郁气氛浓重。分船型来看,大型散货船运价指数BCI录得均值2181点,同比下降25%;中型散货船运价指数BPI录得均值2764点,同比上涨12%;小型散货船运价指数BSI录得均值2454点,同比上涨29%。好望角型散货船主要由于铁矿石海运基本面的疲软而大幅下降,中小型散货船主要由于煤炭及粮食海运的偏强运行而明显上涨。

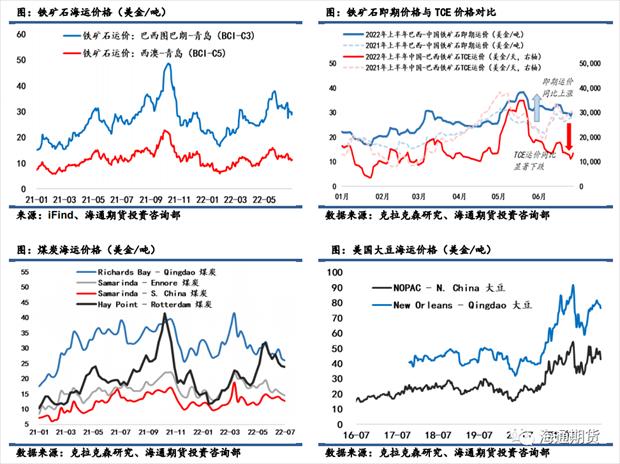

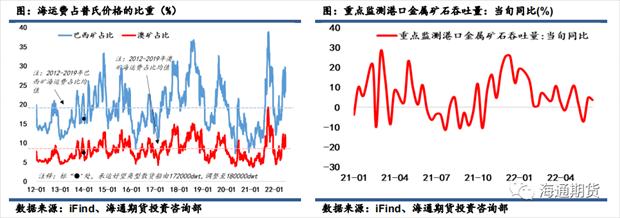

2022年上半年大宗商品海运运价呈现分化态势。铁矿石方面,即期海运价格主要在成本端高油价支撑下中枢大幅上移,C3巴西图巴朗-青岛海运费上半年录得均值26美金/吨,同比上涨20%,C5西澳-青岛海海运费上半年录得均值11美金/吨,同比上涨7%;但真正体现铁矿石海运贸易基本面的TCE却积累不少跌幅,2022年上半年中国-巴西TCE录得均值15116美金/天,同比下跌28%。煤炭则主要受俄乌冲突影响,欧洲运输需求激增,同时运距显著拉长,拉动海运价明显上扬,主要航线海运价同比多数涨超20%,尤其澳大利亚海因波特-鹿特丹航线运费上半年录得均值为21美金/吨,同比上涨26%,一度成为大型散货船运价的支撑所在。大豆海运价整体偏强运行,海运价格中枢上移,主要航线海运价同比均涨超20%。  3.2全球干散货海运贸易 3.2.1贸易总量 在俄乌冲突以及中国疫情的双面夹击下,2022年全球干散货海运贸易走势疲弱,1-5月平均同比增速为-2.4%,但同比跌幅逐月底收缩,干散货海运贸易逐月修复向好。

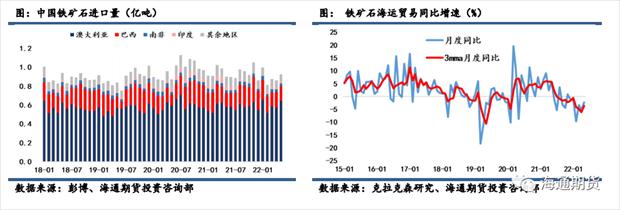

高频数据则更清晰地体现出全球干散货海运贸易活跃度的结构性变化。2022年上半年全球散货船7天港口挂靠量均值为317艘,同比上涨7%;非中国地区7天港口挂靠量为223艘,同比上涨9%;中国地区均值为94艘,同比上涨3%。整体来看,全球干散货海运贸易活跃度小幅攀升,但不同于往年的是该增量主要由非中国地区贸易热度上涨所带动,这主要得益于欧洲地区积极增运煤炭;对比之下,中国主要由于上海3-5月的疫情封控抑制其干散货进口需求,热度增长相对缓慢。  3.2.2主要大宗商品海运贸易 铁矿石:2022年上半年海运贸易月均同比增速为-4%,呈逐月回升态势。2月由于中国春节传统假期和冬奥会时期钢长限产的影响,铁矿石海运贸易增速为上半年最低点;3-4月在补库初步启动之际中国开始收紧疫情封控措施,终端需求大幅走低并且原材料运输受阻,造成贸易需求持续偏弱;5月疫情有阶段性好转迹象,同时成材需求在疫情抑制作用下相比原材料回落更为显著,导致短流程炼钢受阻,相对利好长流程炼钢,铁矿石需求较前期有所好转;6月上旬铁矿石贸易需求回归强势,但中下旬主要受粗钢压减政策导致的需求预期转弱影响,市场情绪低迷,交易意愿降低,贸易需求震荡偏弱。

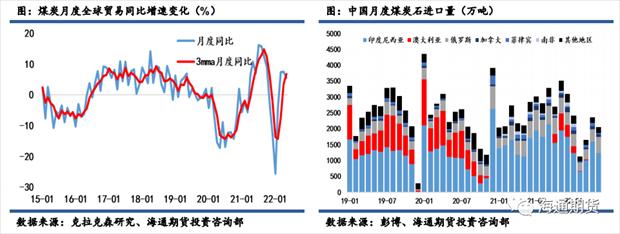

煤炭:2022年1-5月海运贸易量同比下跌2%,月度表现逐月改善。2022年开年,印尼限制出口导致煤炭海运贸易受阻,煤炭货盘一度锐减,虽然后期发货强劲弥补了前期缺失;2月中国传统春节的季节性淡季叠加下旬爆发俄乌冲突,造成俄煤出口短暂中断,该时期内煤炭海运贸易量同比下降26%;3月后,欧盟对俄罗斯能源实施制裁,煤炭需求激增并积极寻求新的能源替代,转从南非及澳大利亚进口煤炭,长运距运输需求不仅带来总量的抬升也带来结构性优化;5月份印度因其国内的极端高温天气而计划增加煤炭进口,全球煤炭贸易需求进一步扩张。但由供不应求所推高的煤炭在上升至极限值后对中国进口需求产生抑制作用,因此贸易需求再度降温。

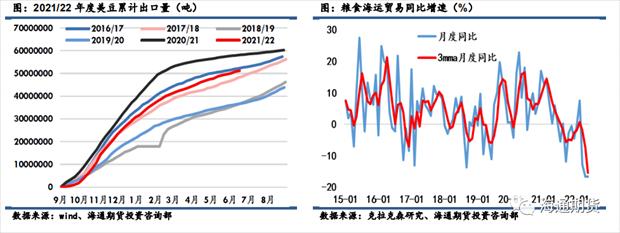

粮食:2022年1-5月海运贸易量同比下降8%,趋势逐月下跌。大豆方面,随着3月进入旺季,美豆发货持续高位,推动海运贸易量向好;但是近期中国进口需求有所降温。其次,受俄乌冲突影响,乌克兰小麦玉米等谷物出货量同比显著下降,6月降幅达36.5%,虽然乌克兰正在大力推进陆上运输,但此部分运力远不足以弥补海运缺失,叠加印度为抑制国内价格上涨而禁止小麦出口,国际粮食市场海运贸易量供应紧缺。虽然市场存在询价行为,但多数受要价过高钳制而取消交易,整体贸易需求偏淡。

3.3全球散货船运力供给 3.3.1静态运力 截止至2022年6月底,全球散货船共计12909艘,合9.6亿载重吨,环比增加0.21%,同比增加3.3%。年初至今,累计交付新船194艘(合1561万DWT);累拆解17艘(合184万DWT)。预计2022年散货船队运力增速为2.4%。

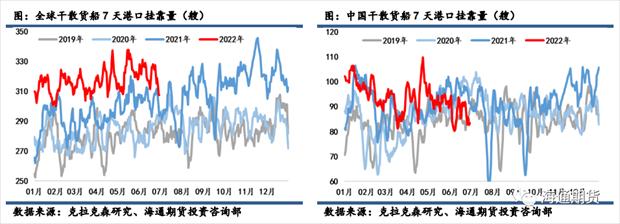

3.3.2动态运力 港口拥堵依然是影响散货船有效运力供给的最核心因素。2022年上半年,全球中大型散货船在港运力均值为2.2亿载重吨,同比上涨10%;中国地区在港运力上半年均值为0.7亿载重吨,同比下降3%;非中国地区在港运力为1.5亿载重吨,同比大幅上涨17%。中国港口拥堵较为严重的是4月上海疫情防控措施收紧初期,其他时间段基本与历史水平保持一致。上半年欧洲港口出现较为严重的散货船拥堵,主要原因在于受俄乌冲突影响,欧洲对俄罗斯煤炭实施制裁,欧洲各国对非俄地区(主要是南非和澳大亚)的煤炭进口需求激增,到港船舶数量大幅增长,然而其内陆供应链并没有因海上的繁忙而同步调整,船舶装卸时间产生较大延迟,并且相比于其他进口货物(铁矿石和钢材等),运煤船的装卸速度本就偏慢,压港时间较长,综合导致了欧洲地区的堵港现象。  3.4干散货运输市场供需走势 回顾上半年,干散货海运贸易需求端整体偏弱,尤其铁矿石与粮食(谷物为主)的需求疲态突出;铁矿石主要受累于中国需求放缓,而粮食则更多是受到俄乌冲突的扰动。但甲之蜜糖乙之砒霜,煤炭在地缘政治阴霾中脱颖而出,欧洲、印度海运需求激增,煤炭成为干散货海运贸易市场的新焦点。对运力供给端而言,整体依旧保持偏紧格局,尤其是欧洲海陆供应链受阻问题暂时无法得到有效解决,堵港持续。由于主要三类大宗商品的基本面趋势分化,因此上半年在BDI整体小幅上涨的背景下细分货种的海运费走出了不同的趋势,铁矿石和谷物的海运费偏弱,但是煤炭海运费则阶段性表现较为强势。展望2022年下半年,据克拉克森研究数据研究预测2022年干散货贸易运输需求吨海里增速为1.4%,散货船运力增速为2.2%,运力供给大于贸易需求,浅层来看运价具有下行潜力。然而实际情况更为复杂。

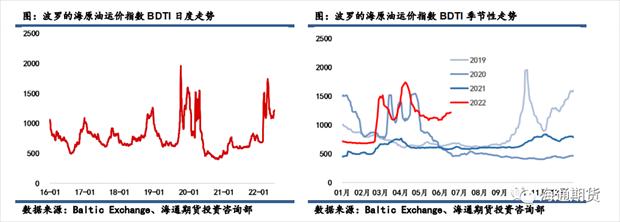

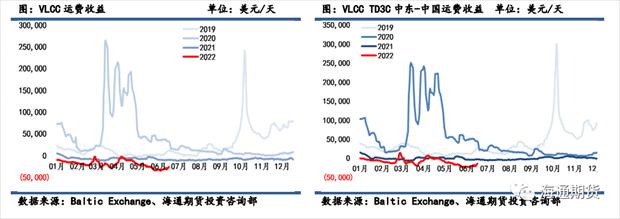

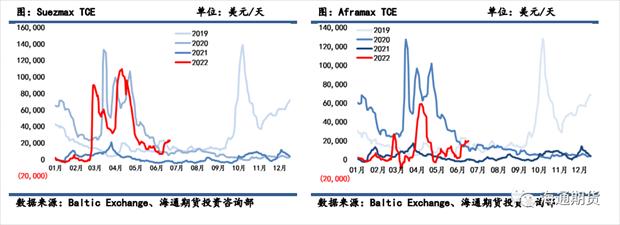

铁矿石方面,虽然由于钢厂利润接近亏损、粗钢压减政策推进等诸多利空因素下,铁矿自身需求短期大概率走弱;但是目前贸易商情绪较为稳定,三季度传统发货旺季即将到来,短期内预计海运费维持震荡,出现大幅下跌的概率较低;中期来看,矿价下行势必 影响未来外矿发运,叠加逐步推进的粗钢压减政策,需求亦不被看好,但四季度若中国粗钢压减政策力度趋于宽松,则可能会为铁矿需求带来短暂回升机会,具体走向将取决于未来贸易供需两端的降幅之差。 煤炭方面,8月份欧盟全面禁止进口俄罗斯煤炭期限临近,欧洲各国于6月底均已制定计划,预计继续加快煤炭进口速度,建立煤炭库存,帮助欧盟替代天然气产能取暖;同 时中国三季度气温降低,煤炭进口渐入旺季。预计全球煤炭海运贸易热度将持续增长,叠加运距拉长和欧洲居高不下的港口拥堵对船舶占用率的提升,煤炭海运费具有一定上升空间。此外需要注意在欧洲进口澳煤所用船型多为好望角型,可能会造成该船型运力供给偏紧,继而在铁矿石发运旺季从供给端给予运价支撑。综上所述,煤炭主要为下半年干散货贸易的海运需求提供增量空间,贸易热度有望再度走高;同时港口拥堵将进一步收紧实际有效运力供给。尽管并没有趋势明确的利好性因素,但整体运价进一步下探的可能性也较为有限,预计下半年BDI将继续延续震荡态势。需要关注的是在中国铁矿石进口需求疲弱的情况下能否走出传统三季度旺季的趋势,后续欧洲煤炭进口格局的持续转变,以及中国稳增长政策下对房地产和基建的刺激对中长期大宗商品进口需求的影响。 四、油轮运输市场:运价重心上移,贸易需求的总量扩张和结构改善 4.1原油海运运价 2022上半年波罗的海原油运价指数BDTI均值为1091.02,同比大涨80%,几乎颠覆了过去两年以来的运价均值水平,主要增长逻辑来自于全球原油贸易总量的扩张和俄乌冲突带来的结构性的改变,尤其是对中小型油轮带来强有力的需求端支撑。整体看来,上半年BDTI大致经历了5个阶段:第一阶段(2月24日-3月7日)俄乌军事冲突引发战争风险,运价脉冲式拉涨;第二阶段(3月8日-3月24日)战争风险减弱,市场聚焦西方制裁,推动运价理性回归;第三阶段(3月25日-4月12日)欧俄进口替代效应显现,平均运距拉长,运价二次冲高;第四阶段(4月13日-5月18日)苏伊士以西中小型船运力投放增多,中国疫情防控抑制VLCC需求,运价大幅滑落;第五阶段(5月19日-6月30日)中国消费需求缓慢恢复,欧盟“禁油令”升级,西向中小型船运力偏紧,受成品油轮运价联动,短期内运价企稳回升。从细分船型和航线来看,上半年VLCC船型TCE均值约为-2万美元/天,低于同期均值水平。VLCC-TD3C(中东-中国)航线TCE均值约为-9000美元/天(WS报42.2),持续徘徊在负值区间。虽然俄乌冲突带来阶段性的情绪方面的提振,但实质上对VLCC的基本面改善十分有限,并且高企的油价也进一步稀释了租金收益。从贸易需求端来看,西部直布罗陀、卡拉马塔等海域STS转运需求上升,但其带来的对VLCC的需求增量难以冲抵中国疫情防控后需求的回落。同时俄乌冲突爆发后原油贸易结构持续改变,印度增加自俄罗斯波罗的海/黑海区进口原油而减少自南美、美国等地供应,中国增加俄罗斯远东港口进货而减少自中东、西非等地供应,长运距需求放缓。

对于中小型原油轮,上半年SuezmaxTCE均值约为3万美元/天,同比大涨近10倍;Suezmax-TD20(西非-欧洲大陆)航线TCE均值约9000美元/天(WS报91.3),同比上涨125%。Aframax船型TCE均值为2.8万美元/天,较去年同期上涨近7倍;Aframax-TD7(北海-欧洲大陆)航线TCE均值为1.5万美元/天(WS报136.8),去年同期均值仅为200美元/天。中小型原油轮是受到俄乌冲突影响最为显著的细分船型之一,运价自今年2月起波动剧烈。第一轮上涨始于2月底至3月初,战区效应叠加市场对于俄罗斯出口暂停和俄罗斯原油轮制裁的猜测导致运价大幅上涨;第二轮上涨始于4月,随着俄罗斯波罗的海/黑海折扣原油流向中国、印度等亚洲地区,欧洲加自北海、西非、美国、中东等地供应替代,整体拉长了Suezmax和Aframax的平均运距需求,造成市场可用运力偏紧。5月的显著回调主要是由于运力供给端的大幅扩张,船东追涨收益而过多调入运力至大西洋(3.54 -0.84%,诊股)市场,一度呈现船多货少的局面,租船议价权由船东向租家转移,西非、北海、美湾等区域内的运费收益均呈现下滑态势。而进入6月,中国疫情防控措施放松带来海运贸易需求改善,同时长运距贸易结构持续优化,进一步提振近期运价水平。

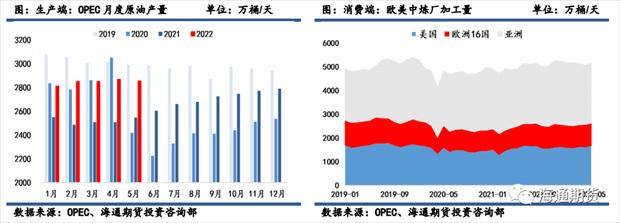

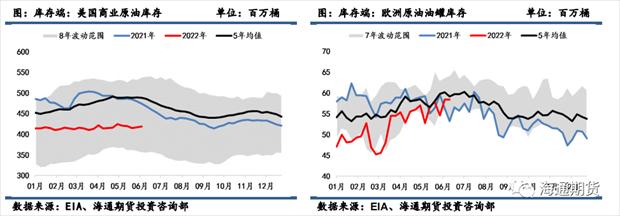

4.2全球原油海运贸易 4.2.1石油供应和需求 从石油供给来看,地缘政治事件的笼罩下全球石油供应紧张,供应缺口仍难以修复。OPEC上半年实际增产与计划增产43.2万桶/天仍存在较大差距,5月份OPEC石油产量28.51万桶/天,环比略降0.5%。虽然6月会议上OPEC+同意7月和8月均增产64.8万桶/天,将石油供应增幅扩大约50%,但目前闲置产能有限,其增产兑现与否尚且待观察,后续重点关注7月中旬美国总统拜登访问沙特。美国自年初以来原油产量稳定,油价高企刺激出口增加,除大部分流向加拿大和墨西哥外,潜在出口增量在拉丁美洲和欧洲。其他供应方面,美国放松对委内瑞拉制裁但产量释放有限,伊朗制裁似有开启谈判的迹象,利比亚因封锁导致产量不稳定,欧洲第六轮制裁升级下俄罗斯产量供应预计下滑。  从消费需求来看,全球主要国家石油消费缓慢复苏。据EIA数据显示,全球第一大原油消费国美国炼厂加工量4周均值自2月下旬以来呈现上升态势,6月10日下游炼厂加 工量为1625.2万桶/天,同比增长3%,临近夏季出行高峰期,美国消费需求增加。但同时全球第一大原油进口国中国在上半年的原油需求量走势偏弱,主要是由于二季度中国疫情封锁影响,炼油产低负荷运行。全球原油库存仍维持低位水平。上半年美国商业原油库存水平基本保持平稳,欧洲原油油罐库存呈现上升态势。整体而言,欧美两地原油库存均低于5年均值水平,仍处于库存紧张状态。OECD成员国在5月的原油库存为12.93亿桶,同比下降1.29亿桶,环比增加930万桶,但仍低于五年平均值1.80亿桶

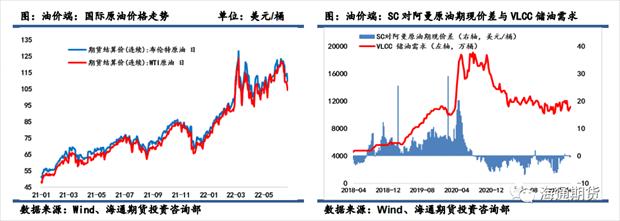

全球经济流动性收紧和原油供应窘境下,油价震荡走高。上半年Brent均值为104.7美元/桶,较去年同期水平大涨60%;WTI均值为101.6美元/桶,较去年同期大涨63%。观测INE-SC原油期货对DME阿曼现货价差一度处于负值,中东原油深度贴水对囤油投机造成一定的压制作用,侧面也反映了具备储油特殊属性的VLCC运价长期以来难以出现实质性起色的现象

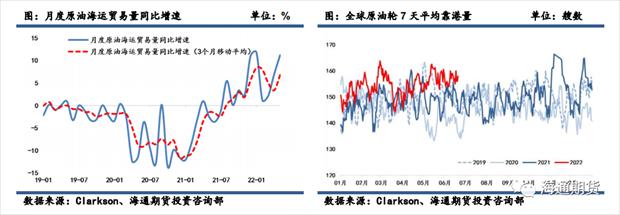

4.2.2原油海运贸易量 2022年前五个月原油海运贸易量平均增速为6.7%,去年四季度该数值为5.6%,去年同期增速为-5.0%,贸易回暖迹象明显。从月度趋势来看,原油海运贸易量自2月起同比增速连续3个月上涨,5月份增速上涨至11.2%,大幅好于去年同期水平。更高频的靠港量数据能够进一步印证原油贸易活跃度的改善。2022年上半年全球原油轮7天平均靠港量整体均值为155艘,同比增长5%,整体走势基本优于过去三年的水平。一方面由于地缘政治事件带动油运贸易活跃度改善:欧盟积极寻求多元化进口替代,而俄罗斯出口总量维持高位,5月装船的折扣乌拉尔原油超过40%前往亚洲地区(尤其是中印)。另一方面由于基本面需求缓慢复苏。虽然受中国疫情影响贸易需求下滑,但临近全球炼厂检修尾声和成品油消费旺季,美国原油出口持续增长,中东转移发货至东南亚和欧洲,西非/北海市场阶段性走强,整体原油贸易情绪好转。

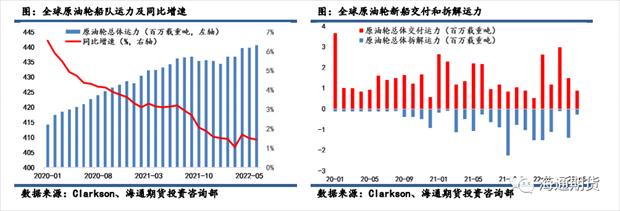

4.3全球原油油轮运力供给 原油轮船队静态运力供给有所增加:据估算上半年共交付57艘新船,包括20艘累计运力达612万吨级的VLCC船;24艘累计运力379万吨级的Suezmax船;13艘累计运力达146万吨级的Aframax船。年初至今累计交付运力合计约1137万载重吨,较去年同期下降3.6%。运力拆解方面,共拆解24艘船只,合计运力497万载重吨,较去年同期水平增加了近200万载重吨。截至2022年6月底,全球原油轮船队共计2235艘,合计4435.8万载重吨,同比增长2.1%。

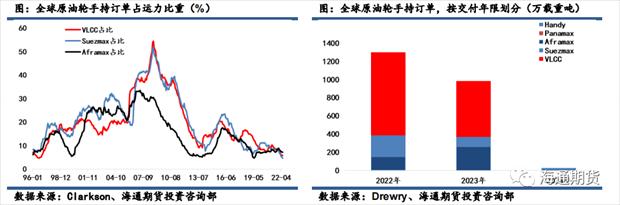

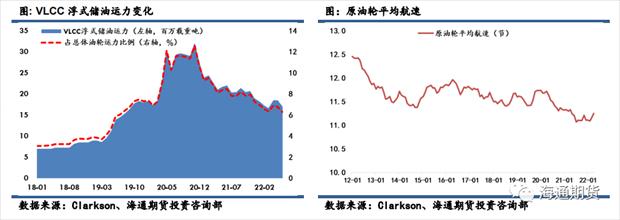

目前原油轮船队手持订单占比接近历史低位水平。根据手持订单交付计划,今年大部分新船已在上半年交付,下半年计划交付3艘油轮,合计运力约158万吨。而明后两年陆续交付的运力十分有限,分别为50艘/981.7万载重吨和2艘/27.3万载重吨。  现阶段海上浮式储油运力的变化对运价的重要性已经不及2020年(当时受到低油价刺激带来囤油潮),更多地是反映某些关键事件的影响。从总量数据来看浮式储油运力持续释放,6月浮式储油运力共计2280万载重吨,较年初下降3%。用作浮仓的VLCC为55艘,较年初下降11%。3-5月VLCC浮仓运力连续3个月上涨,一方面受中国疫情封锁,出现在岸累库迹象;另一方面因西方制裁下,部分装运俄油的原油轮再没有找到适合买家的情况下被迫海漂。和其他船型一样,原油轮整体航速变化不大,受限于国际油价高企和低碳排放限制2上半年平均航速均值11.2节,同比下降1.3%。

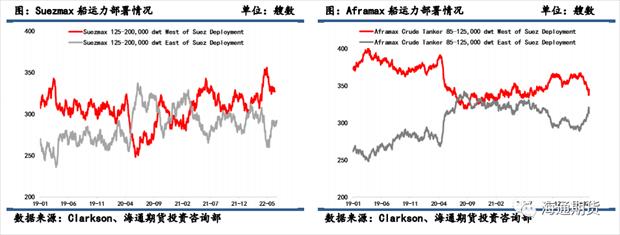

运力部署也是阶段性影响运价的核心因素。自2月份俄乌战争爆发以来,中小型船舶在苏伊士以西运力部署呈现上升态势。5月19日苏伊士以西Suezmax最高投放至356艘,运力占整体比例大幅上升至58%;Aframax运力先升后降,截至6月24日已下滑至339艘,但相对维持高位。整体来看,二季度两种船型的运力部署仍维持高点,短期内大西洋市场船货不匹配的态势还渐在,这也直接对4-5月BDTI持续下跌形成了依据支撑,但6月可用运力下滑使得运价企稳回升。

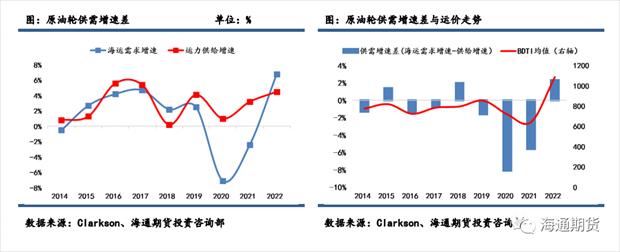

4.4原油运输市场供需走势 回顾过去六个月,虽然市场运力供给相对宽松,但贸易需求在地缘影响下被放大(原油海运贸易需求在俄乌冲突的影响下结构性改善,俄罗斯增加向中国和印度出口原因,欧洲则更多交易长航程原油进口),对运价重心形成增强效应;并且和历史趋势不同,由于俄乌冲突事件中关联度最高的是中小型油轮,因此上半年BDTI扭转低迷行情的支撑项在于Aframax和Suezmax,而非传统的VLCC。展望下半年,从石油供需层面,预计2022年将供需双增,IEA6月份最新报告显示,全球石油供给预计为94.6百万桶/天,同比上涨5%,供给增量来源于中东和南北美;消费需求预计为99.4百万桶/天,同比上涨2%,消费增量来自美中欧;但依然是供应偏紧格局。从运价基本面来看,2022年全球原油海运贸易需求预计同比增长3.9%,地缘政治事件带来的贸易结构转变仍将持续,海运平均运距预计同比增长1.4%至5109海里,因此海运贸易量以吨海里计增速则更高,为5.6%。同时由于下半年计划交付的运力偏低,预计原油轮静态运力增长有限,全年运力供给增速预计为4%。当前油价偏高位的情况下预计浮式储油运力变化不大。因此整体而言原油轮会走出较为明显的供不应求的底部修复行情。分船型来看,欧洲原油进口格局的改变继续支撑中小型油轮吨海里需求上行,因此下半年预计Suezmax和Aframax运价仍具备上行动能,但需要警惕潜在的追涨运费带来的运力部署过剩,可能会造成运价在供需再平衡的过程中阶段性回落。对于VLCC来说,预计下半年运费将积蓄潜力,一是中国疫情防控恢复常态带来原油进口需求回升,二是OPEC+政策性增产周期和伊朗制裁谈判进程,考虑到OPEC+同意批准7/8月增产计划,以及伊朗出口多以VLCC为主,预计会带来较大的情绪提振,但能否带来实质性贸易量善有待观察  |

|

|  |

|

微信:

微信:

发表于 2022-7-14 09:38

|

发表于 2022-7-14 09:38

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。