摘要: 随着美联储再次加息的日期临近,大宗商品普遍下跌,周二夜盘起沪胶放量下行,创出今年以来的新低,自5月中旬起的筑底形态面临失败考验。尽管预期下半年国内天胶需求形势将会好转,6月份汽车产销量同比增加两成以上也反映出消费政策刺激初见成效,但商用车市场表现低迷,影响到下游轮胎企业开工率,最终使得天胶去库存进展缓慢。此外,国内外产区纷纷迎来割胶旺季,新胶价格承压走低。长期看,天胶需求端改善的情况是支撑胶价走势的关键因素,而近日沪胶受周边商品影响出现补跌行情更多是投资者避险心态所致,总的来说胶价下行空间理应有限,终端企业仍可按需采购。 正文 商品普遍下跌带来压力

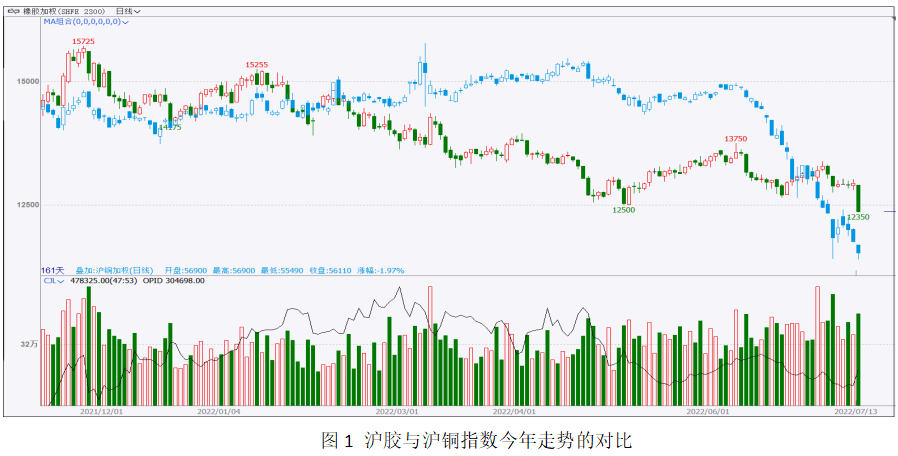

6月初前后,部分大宗商品价格出现见顶迹象,近期更是加速下跌,原油、铜的走势最具代表性。美联储7月加息日期临近,宏观面压力较为突出。长期看,在大宗商品中橡胶

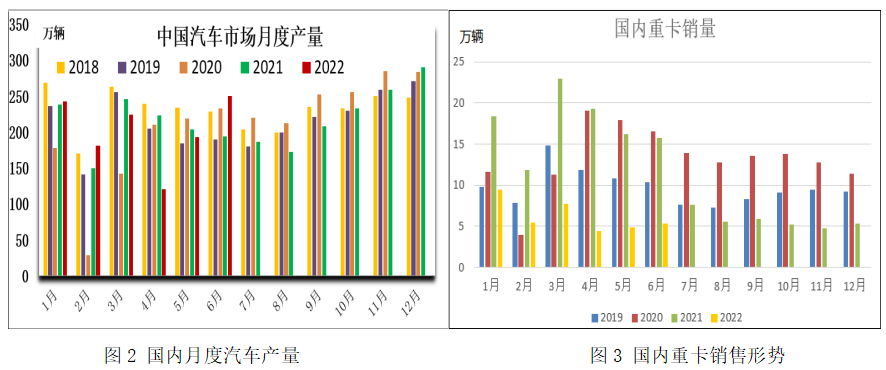

和铜的价格走势相关性较强,但自2020年公共卫生事件爆发后商品价格整体先抑后扬,至今年高点胶价累计涨幅为62%,铜价涨幅117%,两者相差几乎一倍。铜价自今年4月以来开始回落,近日加速下行,与两年前低点相比涨幅缩小至58%,而胶价涨幅收敛为31%,相差幅度基本保持稳定。相对而言,沪胶更接近历史低位,下行空间较为有限。 下游需求改善 有望继续转好 5月中旬起,随着上海、长春等地企业陆续复工,全国汽车产业逐渐走出低谷。而且,中央及各地政府纷纷出台汽车消费刺激政策,当中包括放宽汽车限购、减征购置税、发放汽车消费补贴等,这些措施助力汽车市场的恢复。5月汽车产量环比增长了59.7%,6月继续增长28.2%并创出历史同期单月的新高。尽管今年上半年汽车产销总量仍分别低于2021年同期3.7%和6.6%,但考虑到疫情及芯片紧张的影响,取得如此成绩已属不易。与国外市场相比,今年上半年德国汽车销量下降了11%,日本下降15%,国内降幅只有他们的一半左右。

不过,国内乘用车产销形势较好,但商用车偏差,后者上半年产销量同比下降38.5%、41.2%。而占轮胎生产用胶半壁江山的重卡销售形势尤其不好,2020年1-6月累计销量仅37.9万辆,同比降幅达64%。 汽车产销下降减少轮胎配套需求,且疫情防控的需要令物流运输受到部分阻碍,轮胎替换需求也在萎缩。下游终端消费不足,造成轮胎企业成品库存处于高位,对生产开工也有抑制。今年1-5月橡胶轮胎外胎产量较上年同期降9.3%至3.41亿条。进入6月份后轮胎企业开工率较2021年同期有所增加,6月下旬至7月上旬连续两周同比增幅超过15%。当然,与2019、2020年相比当前开工率依然偏低,有待进一步提升。随着国内疫情形势好转,新的刺激政策不断出台,加上原油价格回落降低运输成本,今年下半年汽车产销前景相对乐观。 产胶旺季来临 库存压力不大 四月份起国内外天胶产区陆续开割,下半年进入割胶旺季,新胶上市速度会加快。不过,国内海南产区受白粉病影响开割推迟,近期才基本全面开割,较往年推迟了两个多月。此外,近期东南亚地区降雨偏多,特别是泰国、越南主产区达到高位,对割胶会有明显影响。所以,尽管预期今年全球天胶产量会小幅增加,但短期内的供应压力并不特别突出。

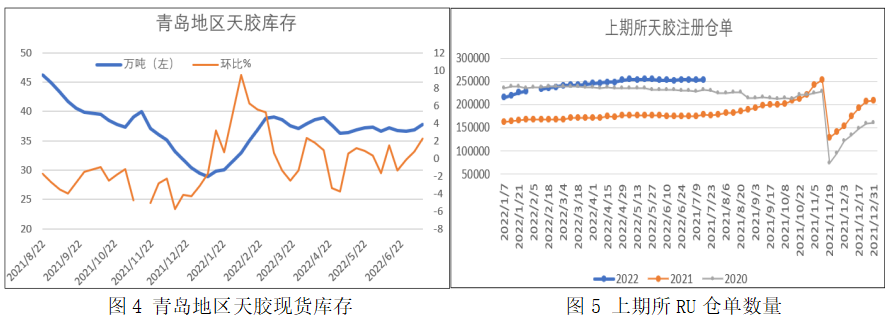

国内天胶供应以进口胶为主。2022年前5个月,中国天然橡胶累计进口229.89万吨,较去年同期增加9.98万吨,涨幅4.54% 。6、7月份预计稳中略增,而增速可能放缓。2022年1月起国内天胶现货进入累库阶段,但3月份以来青岛地区库存基本上横盘窄幅波动。据隆众资讯统计,截至7月10日,青岛地区天胶保税和一般贸易合计库存量37.77万吨,同比缩减12.59万吨,跌幅25%。不过,期货市场天胶仓单数量高于近年同期水平,7月12日RU仓单库存25.4万吨,同比增加45%,NR仓单同比增加27%。整体看,2022年天胶社会库存较2021年稍有下降。

综上所述,国内天胶供需矛盾并不尖锐,宏观面利空才是近期拖累胶价创新低的主要原因。市场担忧美联储持续加息将导致全球经济衰退,但是国内市场有望在疫情减弱以及政策刺激的带动下出现恢复性增长。未来天胶需求端改善的情况是支撑胶价走势的关键因素。近日沪胶下跌在技术上可能导致5、6月份筑底走势失败,但如果短期内能够收复跌幅则说明下方支撑稳固,胶价有望再度展开反弹行情。总的来说当前市场情绪化表现显著,胶价下行空间预计有限,终端企业仍可按需采购。 |

|

|  |

|

微信:

微信:

发表于 2022-7-14 08:59

|

发表于 2022-7-14 08:59

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html