作者:东海期货 冯冰 投资要点: 供应增速下降。截至2022年5月底,卓创数据统计,甲醇

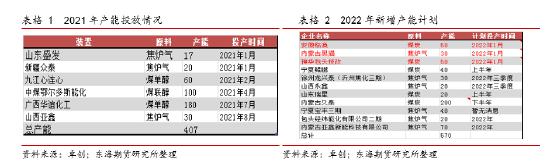

产能9826万吨。2022年预计有570万吨,安徽临涣、内蒙古黑猫、神华包头总计新投130万吨产能先已量产。甲醇上半年产量增长不多。 进口环比下降。2022年1-6月,我国甲醇进口量累计量预估达600万吨左右,去年同期585万吨,累计同比增加2.56%。 煤制甲醇成本形成有效支撑。今年煤炭价格在政策的引导下整体波动幅度较小,以内蒙古5500大卡动力煤

为例,从年初714元/吨,最高上涨至3月底的1018元/吨,随后4-5月稳定在837元/吨附近。生产利润第一季度亏损较多,二季度利润有所修复,基本也在成本附近波动。 传统下游需求整体波动有限。今年上半年传统下游甲醛和醋酸均有大装置投产,对甲醇需求有一定增长,甲醛开工同比偏高,醋酸由于装置运行不稳和利润回撤等原因,开工负荷同比降低。MTBE由于原油带动开工水平尚可。整体传统下游需求表现中规中矩。 新兴下游仍是甲醇需求主要增长力。据卓创统计2021年底MTO/MTP产能总计1724.5万吨,去年仅新疆恒友一套20万吨装置投产。而去年年底投产的甘肃华亭20万吨MTP至今未能成功生产。天津渤化60万吨装置,5月试车成功产出PP,但由于疫情以及设备原因,投产再次推迟至9月。 结论:上半年的疫情爆发使得宏观政策频出,刺激需求托底,同时疫情的常态化和意外的变动也使得商品价格向上封顶;整体甲醇价格受产业格局影响难以走出趋势性行情,以区间震荡为主,以装置投产为节奏波动。 1.行情回顾 1 月甲醇在动力煤上涨背景下,成重心连续上移,传统下游需求逆季节性改善,MTO 开工提升超预期 。春节期间原油价格暴涨,2 月 7 日甲醇主力合约开盘 2903 元/吨,次日冲高 2986 元/吨回落,节后物流尚未恢复,下游需求恢复缓慢,价格上涨过程中现货跟涨乏力,基差走弱明显,期货主力价格连续下跌数日。2 月中西南天然气供应紧张,卡贝乐、玖源、泸天化等装置纷纷降负荷或停车,供应端利好逐渐显现。随着地缘政治影响加剧,原油再次上涨,推动能化品种集体修复。冬奥会过后,甲醇部分装置提升负荷,供应端压力增加,价格持续偏弱。2月底俄乌局势恶化,战争开始,原油价格应声冲高,带动能化重心持续上移,天然气供应紧张预期使得国际天然气制甲醇价格走高,甲醇主力合约最高涨至3370元/吨,年内高点。在上涨过程中,甲醇下游利润受到严重挤压,MTO出现亏损,基本面边际转弱。并伴随着俄乌局势缓解,期货价格回落,原油的震荡反弹阶段性提振化工品价格,进入3疫情成为操控商品价格的主旋律, 3月国内疫情的反复和局部封控管理对下游需求和物流造成了严重影响,产业开始累库。4月行情曲折,持续受疫情影响,内地运输难度增加,订单原材料采购较为谨慎,加上春检力度较低,内地库存上涨。港口货源流通受限导致沿海汽运提货转弱,以及到港增加等原因华东港口整体略有累库,疫情超预期的影响使得甲醇价格重心继续下移。5月疫情虽有受控,但需求修复仍然缓慢,内地装置集中重启,下游MTO意外停车降负荷等,使得甲醇基本面脉冲式走弱,得益于煤制甲醇成本支撑,甲醇主力最终守住2600点。但基本面和估值的博弈仍在继续。

2.外部因素影响加剧 今年行情走势受预期和市场情绪影响较多,尤其当前宏观及国际形势错综复杂,导致部分时候主力合约距离交割日时间较长时候,外部因素部分时间逻辑大于基本面行情逻辑。 主要包括宏观方面的俄乌局势引发的原油价格波动,美元缩表、通货膨胀,以及人民币贬值,还有伊核谈判、双碳环保,同时当前疫情也笼罩整个市场。而国内也释放出稳增长的信号,政府从财政政策、货币政策、税收政策等多方面缓解企业压力,刺激内需,来应对疫情及通胀对需求的拖累。等等此种外部因素多空交织,影响整个商品的节奏,仍是后续我们要关注的重点。 3.基本面分析 3.1.产能增速放缓,开工率相对稳定。 2021年新增甲醇产能今年新增产能407万吨,截至2022年5月底,卓创数据统计,甲醇产能9826万吨。2022年预计有570万吨,安徽临涣、内蒙古黑猫、神华包头总计新投130万吨产能先已量产。严格意义上说,该三套装置是上一年年底投产装置,稳定运行计入新增产能是在2022年。2022年甲醇新投产总计570万吨,除去去年年底投产三套装置,实际新增产能在440万吨,,而从装置投产进度来看,或有继续推迟可能。受能耗双控政策影响,部分地区不在批准甲醇新增项目,甲醇产能扩张规模收到限制,产能增速或逐渐下降。 从计划来看,久泰二期、山东瑞星等装置投产原计划一季度现继续推迟,宁夏鲲鹏40万吨/年装置计划6月投产,目前暂无装置消息,有可能推迟至下半年,那么下半年产能释放的压力就比较大。尤其久泰200万吨/年装置,是后期关注的重点。

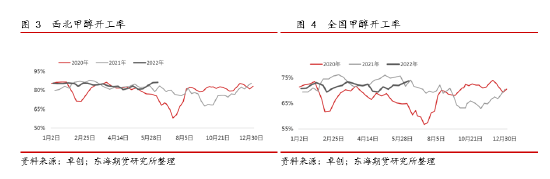

从产量数据来看,卓创数据统计:2022年一季度中国甲醇产量在1903.47万吨,较去年同期上涨56.26万吨。环比2021年四季度上涨124.45万吨。预计2022年二季度国内甲醇产量在1960万吨附近,环比与同比都将有所提升。2月在冬奥会的影响下,华北和华中地区(主要集中在山西、山东、河南和河北)因环保监管趋严导致甲醇供应缩量。3月春检开始,但前期装置重启导致供应有所上升,4月才体现春检缩量,但随着春节接近尾声,开工率逐渐提升。但整体开工维持在71.8%附近上行波动一个百分点左右,相对往年比较平稳。 去年能耗双控对供应端的影响还历历在目,市场传闻5月有部分企业收到能源预警通知,能耗双控仍是后续需要关注的重点。

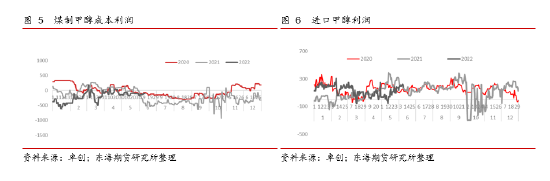

3.2.煤制甲醇成本形成有效支撑 今年煤炭价格在政策的引导下整体波动幅度较小,以内蒙古5500大卡动力煤为例,从年初714元/吨,最高上涨至3月底的1018元/吨,随后4-5月稳定在837元/吨附近。生产利润第一季度亏损较多,二季度利润有所修复,基本也在成本附近波动。而甲醇成本利润亏损成为一种常态,下半年在稳价的基础上,成本端的波动预计趋于稳定,但对于甲醇的价格也形成了比较有力的支撑。 4月20日国务院常务会议确定能源保供增供举措。会议指出,要运用市场化法治化办法,引导煤价运行在合理区间。要发挥煤炭主体能源作用。优化煤炭生产、项目建设等核准政策,落实地方稳产保供责任,充分释放先进产能。通过核增产能、新投产等,今年新增产能3亿吨,政策引导煤炭供需调整。5月20日,国家发改委发布通知称销售给发电供热企业或热值低于6000大卡的煤炭一般可视为动力煤,叠加国家市场监督管理总局要求部分大型集团上报高于长协价格销售的信息,政策引导煤炭供需调整,政府调控力度增强。稳价放在首位,也提醒我们仍需关注煤炭正常带来的价格影响。

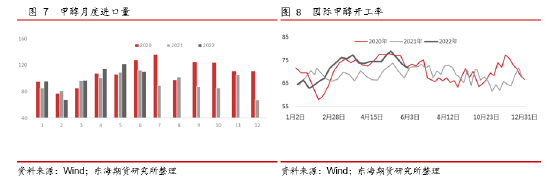

3.3.进口同比增加 2022年1-6月,我国甲醇进口量累计量预估达600万吨左右,去年同期585万吨,累计同比增加2.56%。去年全球需求复苏,国际装置在运行不稳的情况也本就供应偏紧张,欧美地区甲醇持续高价,对国内甲醇的进口起到了有效的分流作用。 1-2月进口量在前一年限气影响下还维持较低水平,随着2月底中东某国家部分工厂长约基本商谈完毕,3月其抵达中国船货明显增量,国际装置运行平稳,开工上行,屡创新高,来自南美洲和中东的货源增量明显。4月进口突破百万吨级别达到114万吨,5月进口量达年内新高,随着5月中下国际装置停车增加,进口高位回落。 2022年计划新增3套165万吨/年甲醇装置总计495万吨,均在伊朗地区,计划集中在下半年投产,确切时间未披露,仍需关注投产进度。 中国仍是国际甲醇的主要接收消费地,进口高位和保持一定的增长,是我国甲醇进口的主要特征,国际甲醇装置运行状况好于去年以及中东产能投放等原因,预计甲醇全年进口相比去年或有小幅增长。

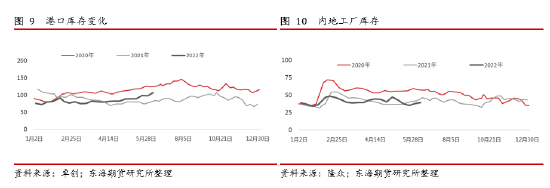

3.4.库存波动上涨 去年四季度中东欧美等地区天然气限气情况下,进口持续走低,港口库存维持偏低水平,一直持续到4月。由于3月开始国际甲醇装置开工持续上涨,屡创新高,全球甲醇供应持续恢复,进口增加的同时,港口库存也同步增长。1-3月,港口库存除春节累库达到90万吨以上级别,其他时间基本在72-82万吨之间。4月港口库存在进口增加和疫情影响下需求走弱的情况下,库存持续稳定在80-85万吨左右,五一假期回来库存接连上涨,5月库存水平大多数在95万吨左右波动,同比中性偏高。 根据港口库存季节性规律,每年6月-9月会进入累库周期。今年港口在进口逐步增长和,下游需求不温不火的情况下,预计仍是缓慢累库的过程。如果伊朗装置投产成功,将加速累库进程;若天津渤化稳定生产,或将缓解库存压力。后续仍需跟进装置投产进程。 内地库存情况基本与今年需求变动比较同步,1-2月是传统下游需求淡季,加上春节的原因,2月累库明显。3月春检力度虽然不高,但传统下游进入旺季,4月疫情爆发意外使得传统下游需求逆季节性走低,4月库存一直处于上涨状态。随着疫情的结束,需求修复加上5月装置意外停车较多,内地厂库小幅去库。6-8月,传统下游淡季,装置春检结束,预计库存季节性上涨,而随着“金九银十”到来旺季到来,库存也将出现季节性去库。而四季度库存仍需根据装置检修和需求情况而定。 整体库存水平波动性上涨,从国内外投产和需求增速角度来看,库存整体水平或高于去年。

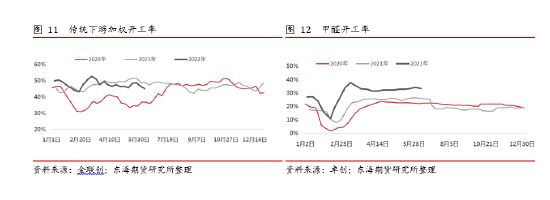

3.5.传统下游开工提升,增速放缓 甲醇传统下游已经进入成熟阶段,对甲醇需求弹性较小,在甲醇下游不断增长的情况下,占比逐渐下滑,仅占20%左右。今年上半年传统下游甲醛和醋酸均有大装置投产,对甲醇需求有一定增长,甲醛开工同比偏高,醋酸由于装置运行不稳和利润回撤等原因,开工负荷同比降低。MTBE由于原油带动开工水平尚可。整体传统下游需求表现中规中矩。

甲醛产能在300万吨以上,实际有效产能或在700万吨以上。近几年由于行业产能过剩,生产效益普遍低下,部分产能面临淘汰,新投装置较少,去年年底山东亿联投产一套120万吨/年装置。 整体甲醛开工水平略高于往年,而去年年底山东亿联120万吨装置投产之后,甲醛主产区对于甲醇的需求也将稳步增长。春节期间甲醛及其下游停工降负荷,节后春节旺季到来,随着利润修复,开工一路上涨,而3月疫情的爆发,尤其山东和上海,物流时滞使得甲醛需求受到不懂程度影响而下降,倒逼甲醛开工下调,5月虽然需求逐步恢复,但甲醛面临夏季消费淡季,甲醛开工预计提升空间有限,并且随着淡季到来,7月或继续走低。

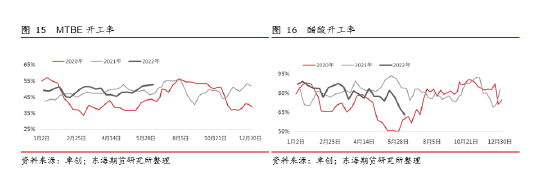

MTBE占甲醇下游需求不到5%,近两年产能增速放缓。MTBE上半年开工3-4月受疫情影响略有降低,其他时间开工同比偏高。出口需求的增加为MTBE提供了重要支撑。隆众数据显示:2007-2021年,MTBE平均出口量在7.85万吨,最大出口量在2019年,出口量为20.75万吨,最小出口量在2013年,出口量在1.95万吨。据隆众粗略统计,4-6月份MTBE出口量或将超过30万吨,创下2007年有数据以来最高出口值。而随着供应恢复和淡季到来,出口将回归正常水平。

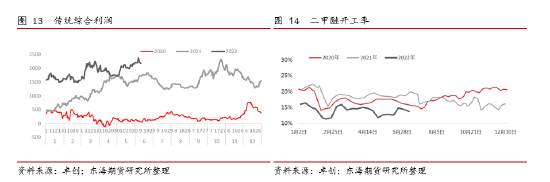

醋酸需求占甲醇下游的6%左右。2022年初,扬子江乙酰扩产10万吨,春节之后,广西华谊继去年投产50万吨装置之后二期又新增一套70万吨/年装置。今年醋酸装置开工呈连续下行趋势。开工率从年初的最高90%左右,下降至6月初不到70%。除去疫情和利润的影响,装置产能的增加,需求增速不足也使得开工走低。 二甲醚行业产能严重过剩,开工率在10%-16%之间,甲醇的价格上涨使得二甲醚企业雪上加霜,需求拖累二甲醚开工持续低迷。行业缺乏政策性引导,对甲醇的影响比较有限。 3.6.新兴下游仍是甲醇需求主要增长力 近几年甲醇制烯烃装置产能增速放缓。据卓创统计2021年底MTO/MTP产能总计1724.5万吨,去年仅新疆恒友一套20万吨装置投产。而去年年底投产的甘肃华亭20万吨MTP至今未能成功生产。天津渤化60万吨装置,5月试车成功产出PP,但由于疫情以及设备原因,投产再次推迟至9月。 作为甲醇最大的下游,甲醇制烯烃装置的投产在一定程度上改变了甲醇的供需平衡,天津渤化装置的投产必将带来对甲醇价格的较强驱动,若投产在9月,叠加“金九银十”甲醇行情可期。

4.总结及展望 今年上半年,供需增速放缓,产业格局稳定。上游投产基本是去年遗留的产能释放,下游甲醛和醋酸投产保持一定增加,MTO方面无明显进展。供应端的波动比较平稳,产量保持一定的小幅增长,进口增势也渐显。下游需求方面,传统下游利润有改善空间,需求有一定的增长,但是由于疫情的影响导致开工出现异常降低。供需比较僵持,整体库存水平由中性,内地略低,港口略高。上半年是供需存量的博弈,下半年是供需增量的博弈。以渤化投产为时间节点,9月之前需求淡季和检修结束下的价格走低,渤化投产后能否推动甲醇价格也需关注上游装置的投产进度。上半年的疫情爆发使得宏观政策频出,刺激需求托底,同时疫情的常态化和意外的变动也使得商品价格向上封顶;整体甲醇价格受产业格局影响难以走出趋势性行情,以区间震荡为主,以装置投产为节奏波动。 |

|

|  |

|

微信:

微信:

发表于 2022-6-18 11:24

|

发表于 2022-6-18 11:24

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html