固定记忆的多项式系统(The Fixed Memory Polynomial System)

UID 2 积分 2725556 威望 1312774 布 龙e币 1412782 刀 注册时间 2009-12-3 最后登录 2024-5-4

固定记忆的多项式系统(The Fixed Memory Polynomial System)

固定记忆多项式系统描述

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

期货论坛 - 版权/免责声明

1.本站发布源码(包括函数、指标、策略等)均属开放源码,用意在于让使用者学习程序化语法撰写,使用者可以任意修改语法內容并调整参数。仅限用于个人学习使用,请勿转载、滥用,严禁私自连接实盘账户交易 。

UID 2 积分 2725556 威望 1312774 布 龙e币 1412782 刀 注册时间 2009-12-3 最后登录 2024-5-4

2 #

发表于 2022-6-13 13:35

|

只看该作者

程式码部分:{System: #FixedMemPoly} input: Mark(1),pw(3),N(40),pctup(0.2),pctdn(1.7),pctjup(0.15),pctjdn(0.7),prc(c); vars: ii(0),temp(0),xplus(c),jj(0),kk(0),LL(0),pwx(1),oneplus(1),oneminus(1),buystop(0),sellstop(0),h_ep(c),l_ep(c),bopos(0),oneplus2(1),oneminus2(1); array: beta[6](0),x[100](0),lg[6,100](0); if currentbar=1 then begin xplus=prc; temp=0; LL=N-1; pwx=pw; if pwx>6 then pwx=6; oneplus=1+(pctup/100); oneminus=1-(pctdn/100); h_ep=xplus; l_ep=xplus; buystop=l_ep*oneplus; sellstop=h_ep*oneminus; oneplus2=1+(pctjup/100); oneminus2=1-(pctjdn/100); for ii=0 to pwx begin for kk=0 to LL+1 begin lg[ii,kk]=$legenPoly(ii,kk,LL); end; end; {ii} end else begin for ii=0 to LL begin jj=LL-ii; x[jj]=prc[ii]; end; for ii=0 to pwx begin beta[ii]=0; for kk=0 to LL begin beta[ii]=beta[ii]+x[kk]*lg[ii,kk]; end; end; {ii} xplus=prc; temp=0; for ii=0 to pwx begin temp=temp+beta[ii]*lg[ii,LL+1]; end; xplus=temp; {=================UP DWN %CHG from previous cls local high or low===================} bopos=bopos[1]; if bopos[1] >= 0 then begin if xplus > h_ep then begin h_ep=xplus; sellstop=h_ep*oneminus; end; if xplus <= sellstop and prc<xplus[1] then begin bopos=-1; l_ep=xplus; buystop=l_ep*oneplus; end; end;{pos[1] if} if bopos[1]<=0 then begin if xplus < l_ep then begin l_ep=xplus; buystop=l_ep*oneplus; end; if xplus >=buystop and prc>xplus[1] then begin bopos=1; h_ep=xplus; sellstop=h_ep*oneminus; end; end;{pos[1]<=0 if} {end;}{ pctup=99} if marketposition<=0 then begin if pctup<>99 then if bopos>0 and bopos[1]<>bopos then buy("B%LSup") at market; if pctjup<>99 then if xplus>xplus[2]*oneplus2 then begin bopos=1; h_ep=xplus; sellstop=h_ep*oneminus; buy ("B2dy%jmp") at the market; end; end; if marketposition>=0 then begin if pctdn<>99 then if bopos<0 and bopos[1]<>bopos then sell("S%LSdn") at market; if pctjdn<>99 then if xplus<xplus[2]*oneminus2 then begin bopos=-1; l_ep=xplus; buystop=l_ep*oneplus; sell ("S2dy%jmp") at market; end; end; if date=lastcalcdate and mark=1 then begin if marketposition=-1 then exitshort("SMrkToMkt") on close; if marketposition=1 then exitlong("LMrkToMrt") on close; end; end; {else} 复制代码

UID 2 积分 2725556 威望 1312774 布 龙e币 1412782 刀 注册时间 2009-12-3 最后登录 2024-5-4

3 #

发表于 2022-6-13 13:37

|

只看该作者

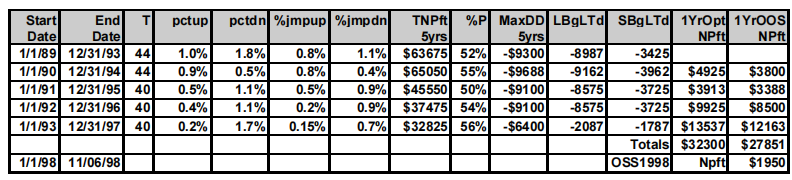

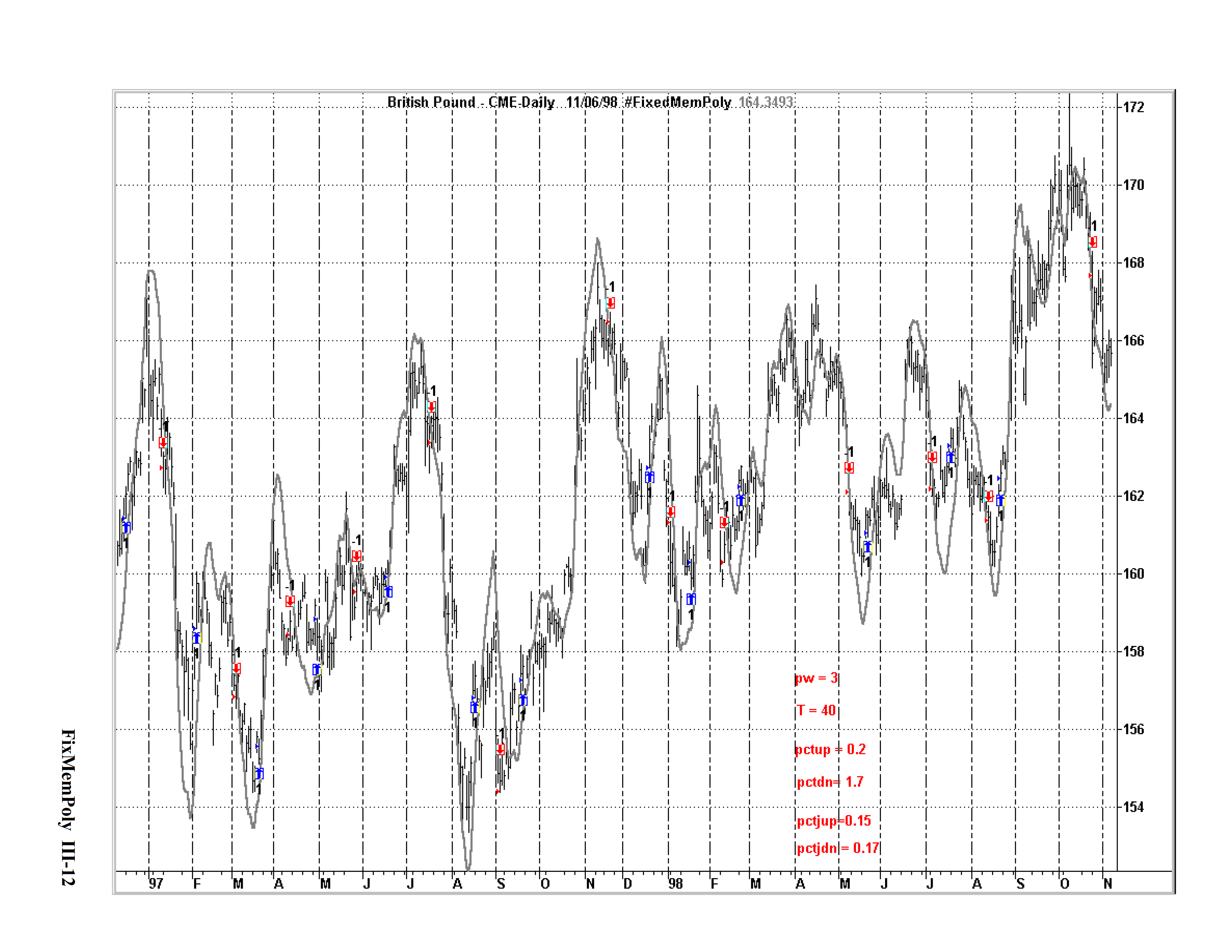

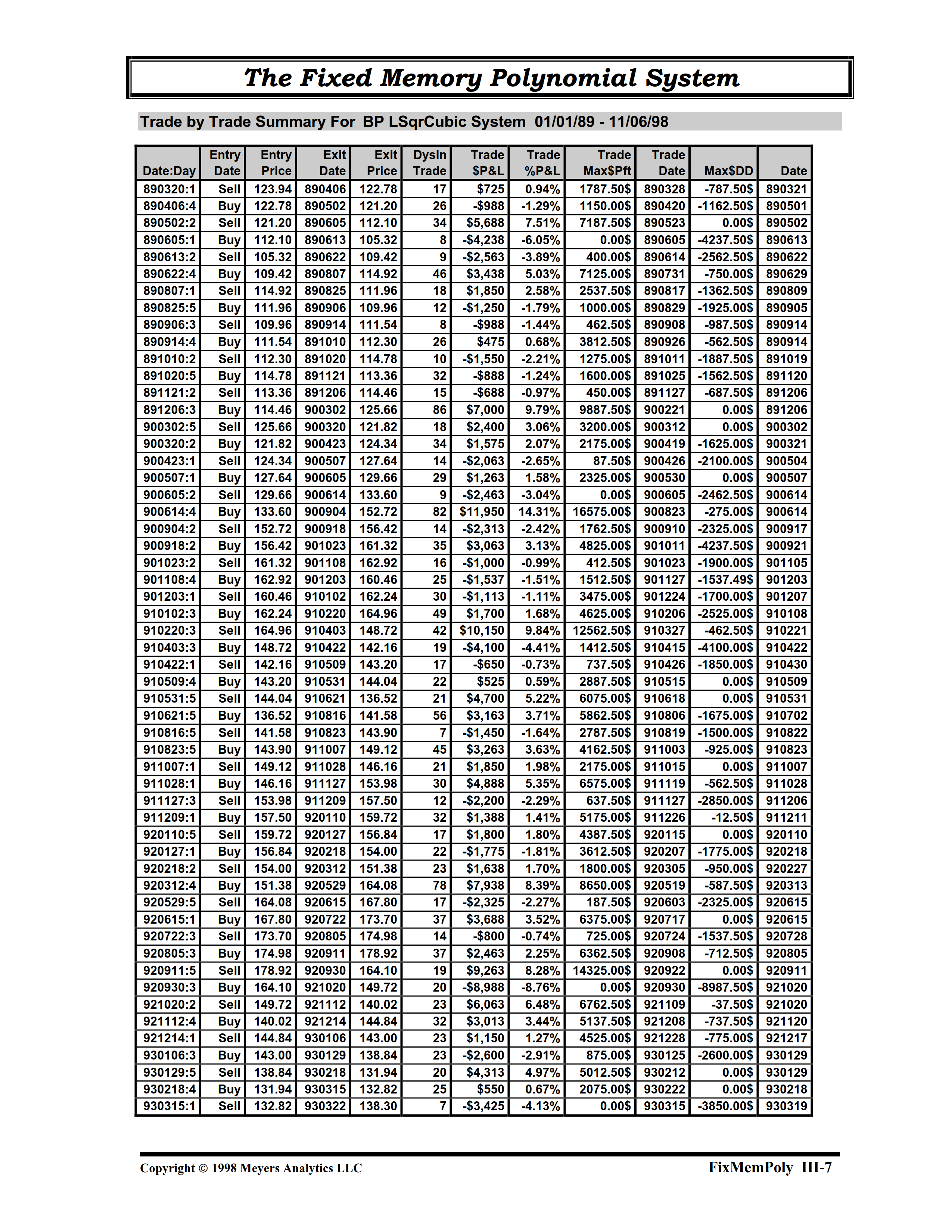

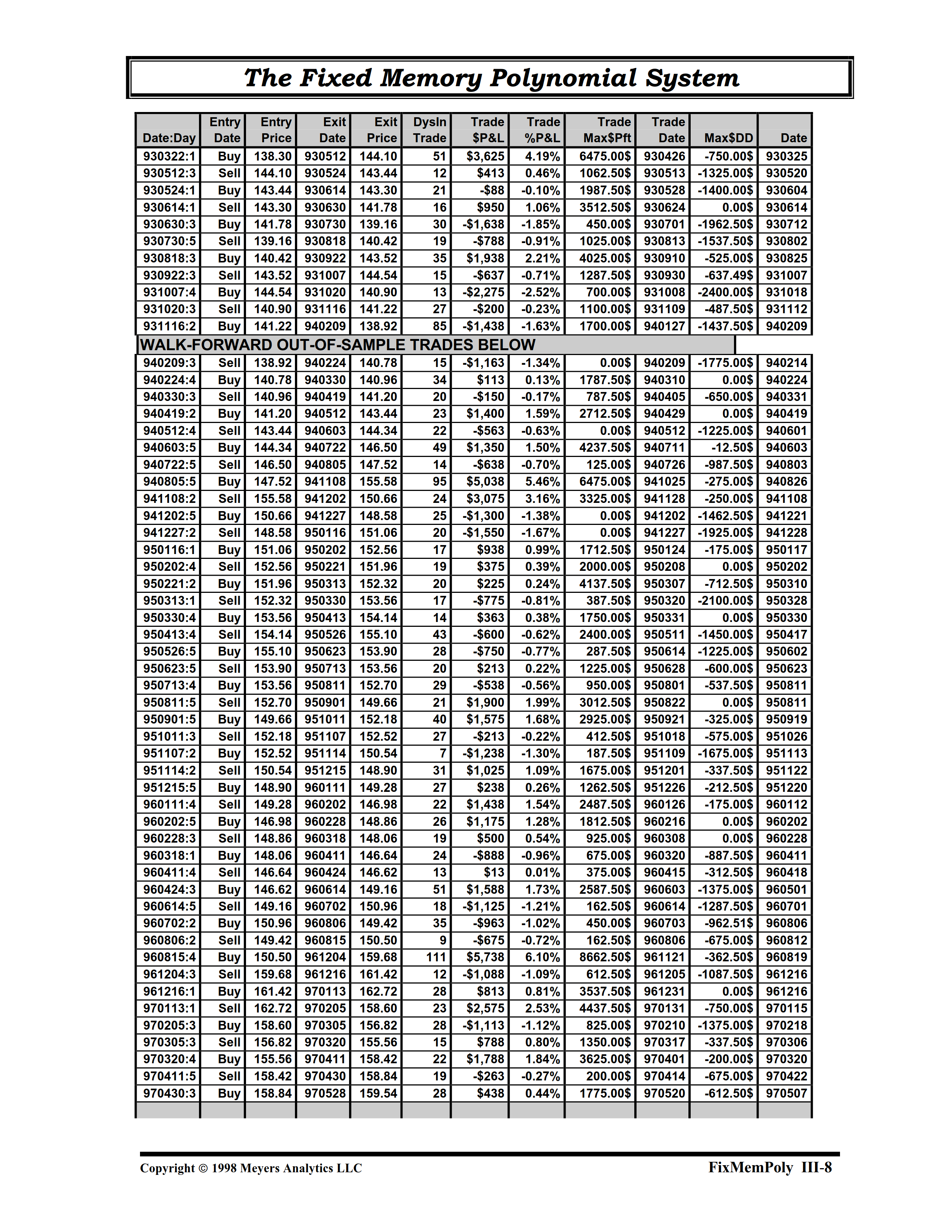

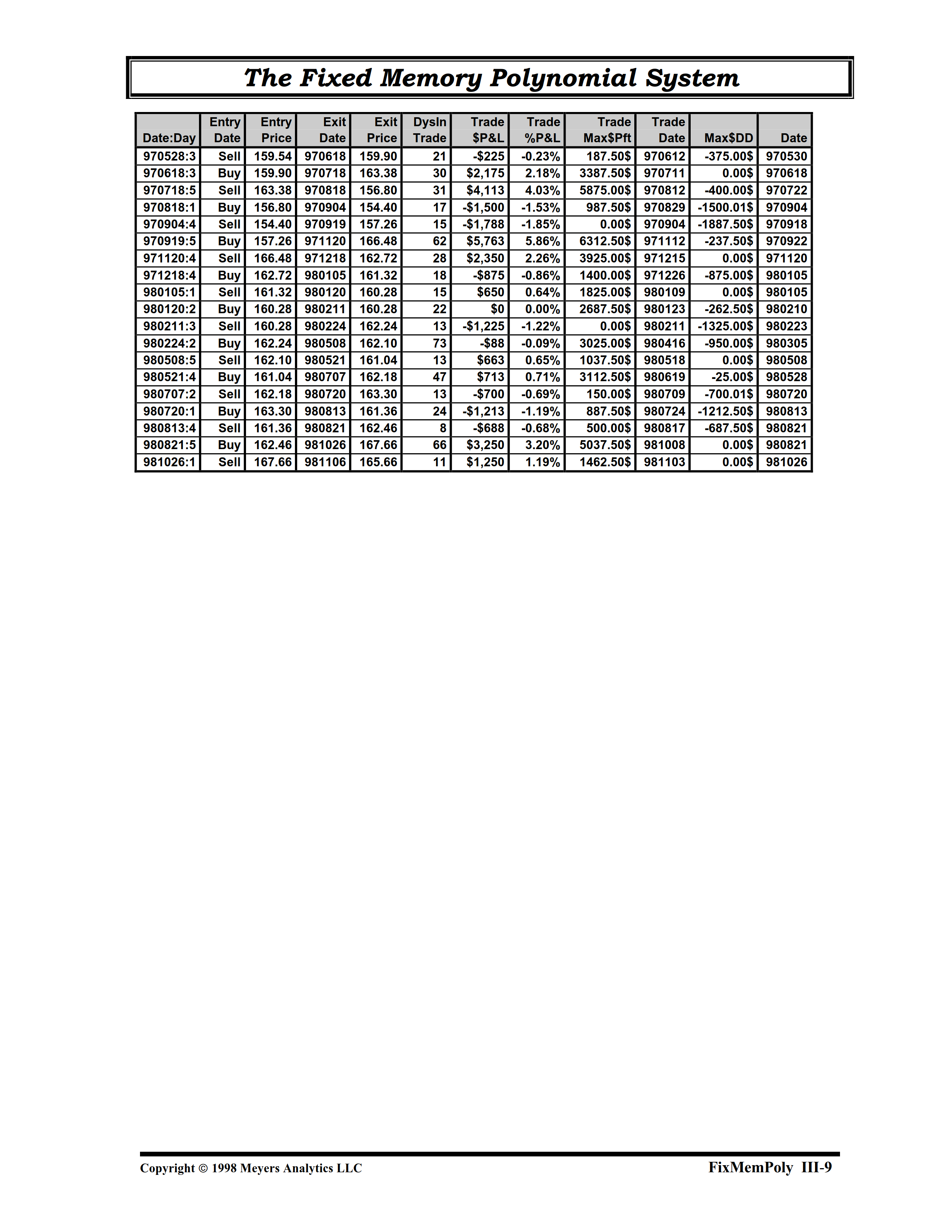

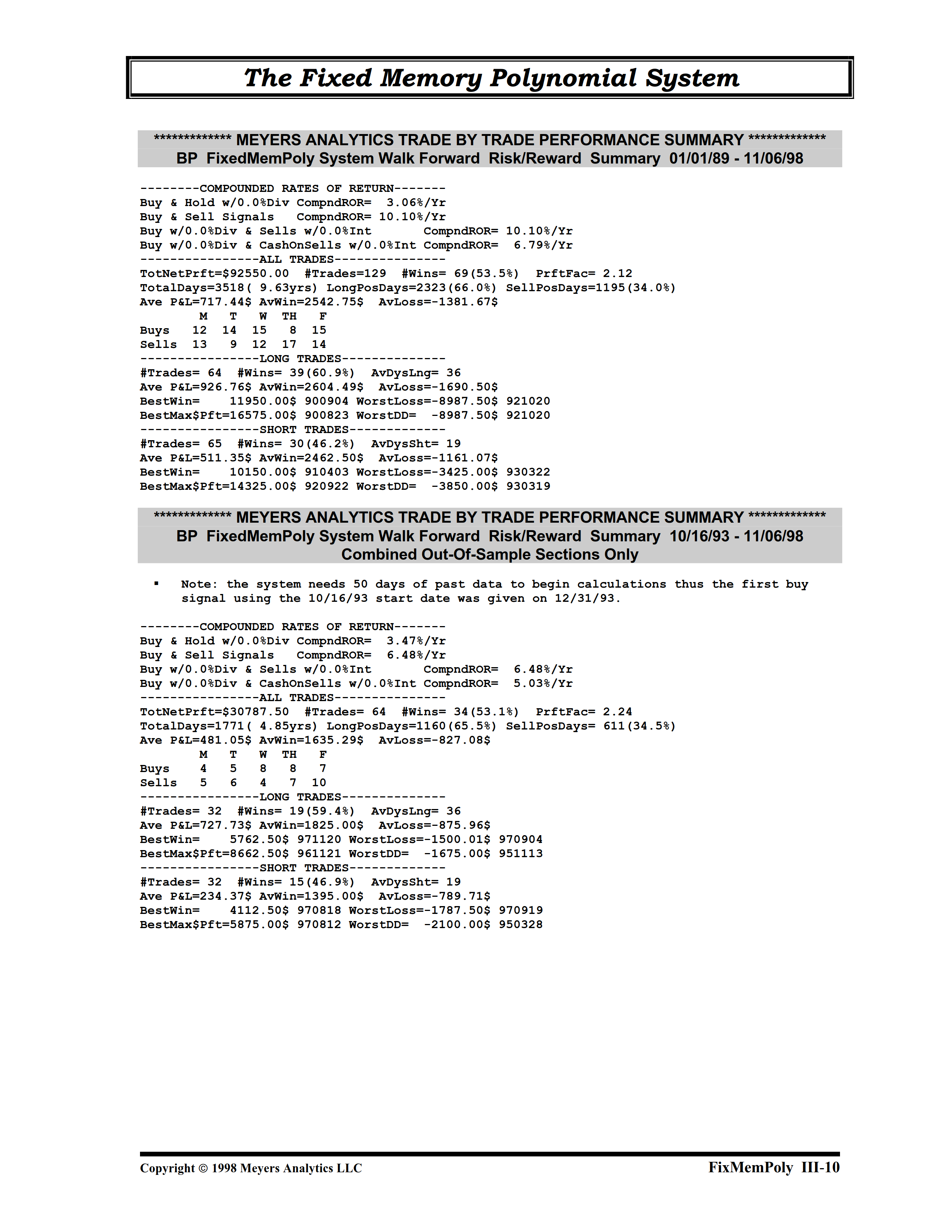

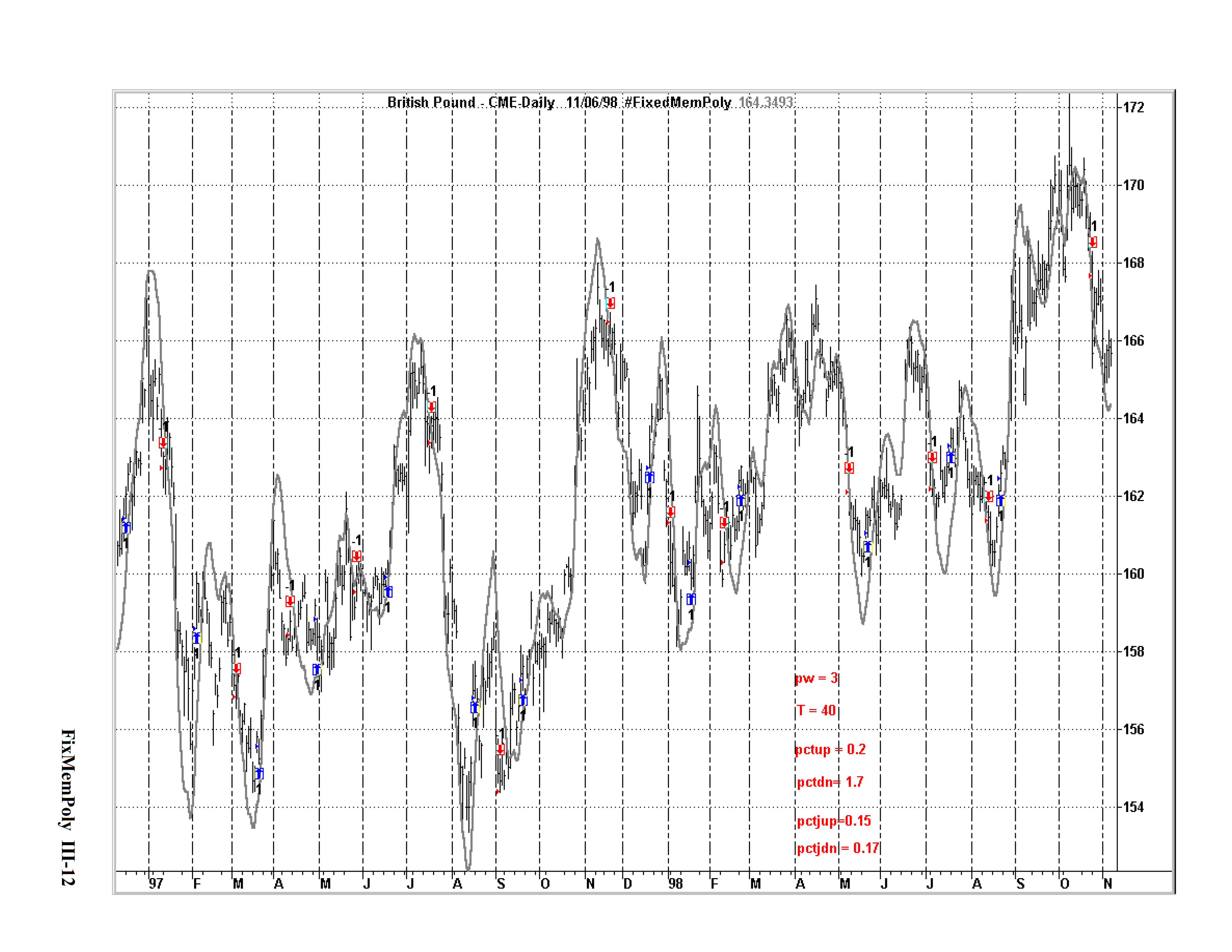

运行效果图:

UID 2 积分 2725556 威望 1312774 布 龙e币 1412782 刀 注册时间 2009-12-3 最后登录 2024-5-4

4 #

发表于 2022-6-13 13:42

|

只看该作者

|

|  |

|

发表于 2022-6-13 13:30

|

发表于 2022-6-13 13:30

|  的直线和一条

的直线和一条 的二次线,以创建一条曲线,作为市场趋势的代表。当曲线从之前的本地低点向上移动了一定的百分比时,就会认为趋势已经改变为上升,并发出买入信号。当曲线从之前的本地高点向下移动了一定的百分比时,趋势就会被认为是向下行方向变化,并发出卖出信号。在这里,我将使用最小二乘法技术来拟合形式为

的二次线,以创建一条曲线,作为市场趋势的代表。当曲线从之前的本地低点向上移动了一定的百分比时,就会认为趋势已经改变为上升,并发出买入信号。当曲线从之前的本地高点向下移动了一定的百分比时,趋势就会被认为是向下行方向变化,并发出卖出信号。在这里,我将使用最小二乘法技术来拟合形式为 的三阶多项式,以创建一条曲线,作为市场趋势的更好代表。立体多项式应该对基础趋势的变化做出更快的反应,并比直线和二次线版本更准确地模拟趋势变化。在开发三次多项式的代码时,我扩大了代码的使用范围,使其允许用户使用和测试任何形式的

的三阶多项式,以创建一条曲线,作为市场趋势的更好代表。立体多项式应该对基础趋势的变化做出更快的反应,并比直线和二次线版本更准确地模拟趋势变化。在开发三次多项式的代码时,我扩大了代码的使用范围,使其允许用户使用和测试任何形式的 的阶次多项式。在测试中,我发现n=4以上的阶数没有提供额外的优势。然而,读者可能会发现不同的情况,因此可以使用n=6以下的任何顺序。

的阶次多项式。在测试中,我发现n=4以上的阶数没有提供额外的优势。然而,读者可能会发现不同的情况,因此可以使用n=6以下的任何顺序。

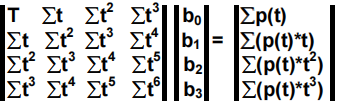

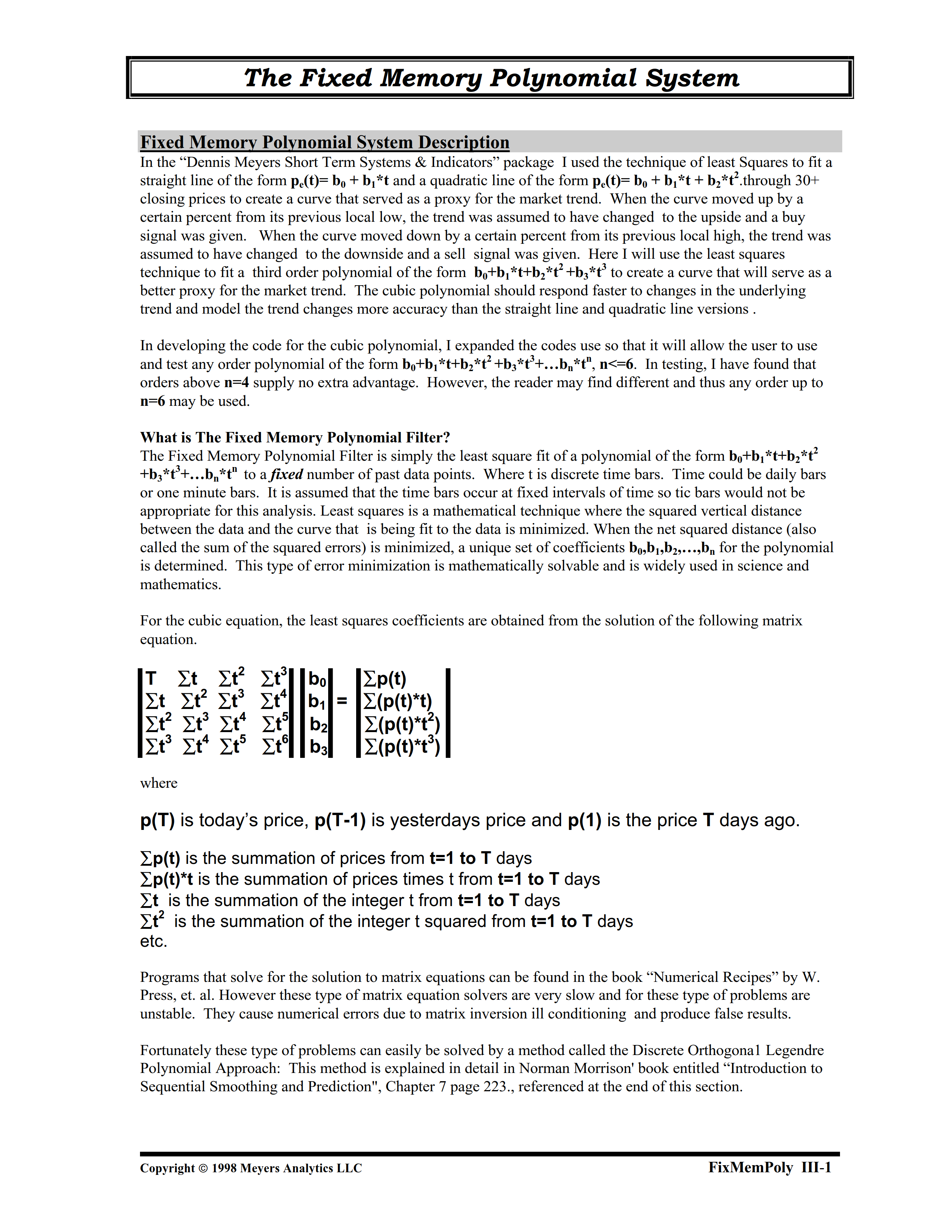

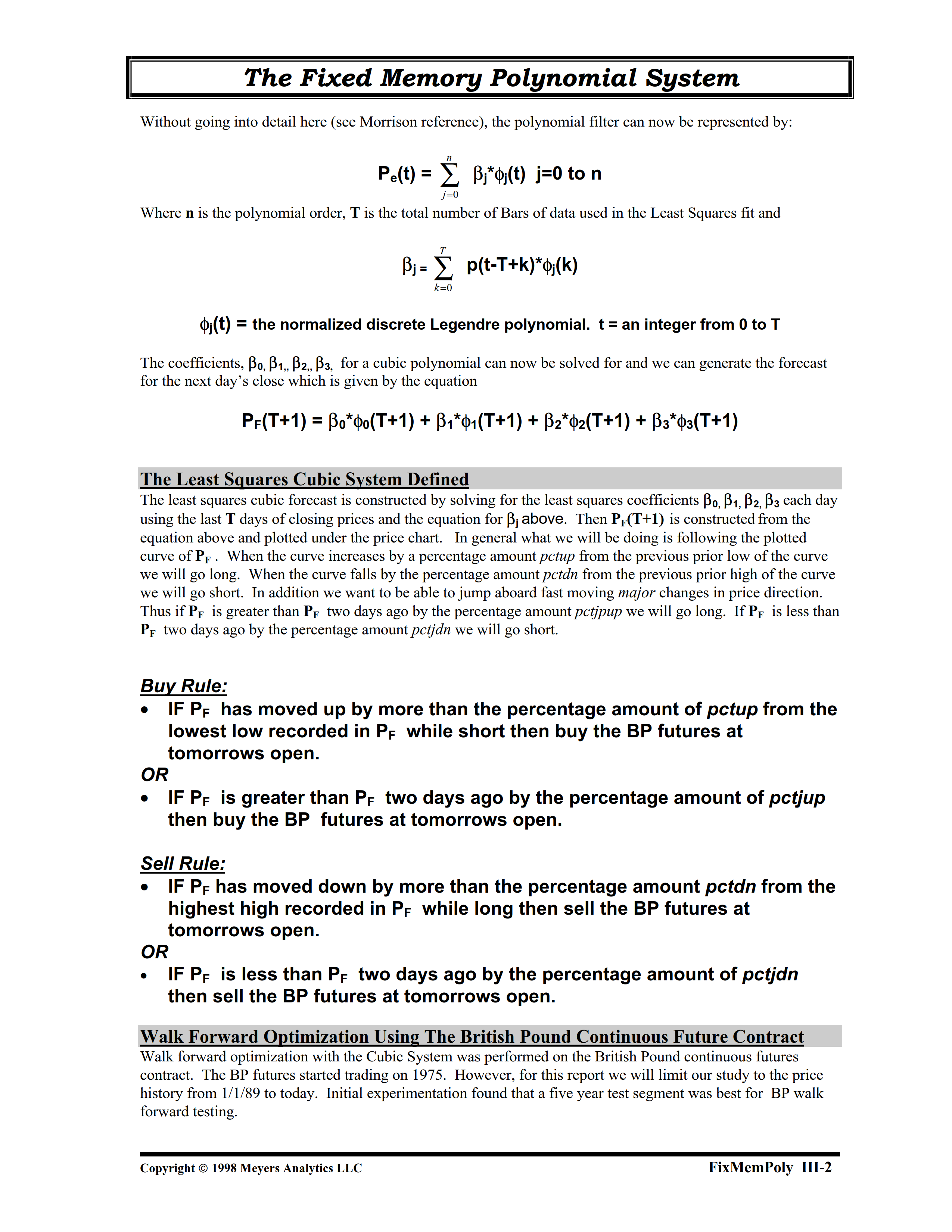

形式的多项式的最小平方拟合。其中t是离散的时间条。时间可以是日线或一分钟线。假设时间条发生在固定的时间间隔内,所以Tic条不适合于这种分析。最小二乘法是一种数学技术,数据和被拟合的曲线之间的垂直距离的平方最小化。当净平方距离(也称为平方误差之和)最小化时,就会确定一组唯一的多项式的系数

形式的多项式的最小平方拟合。其中t是离散的时间条。时间可以是日线或一分钟线。假设时间条发生在固定的时间间隔内,所以Tic条不适合于这种分析。最小二乘法是一种数学技术,数据和被拟合的曲线之间的垂直距离的平方最小化。当净平方距离(也称为平方误差之和)最小化时,就会确定一组唯一的多项式的系数 。这种类型的误差最小化在数学上是可以解决的,并且在科学和数学中被广泛使用。

。这种类型的误差最小化在数学上是可以解决的,并且在科学和数学中被广泛使用。

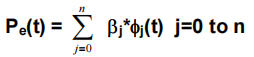

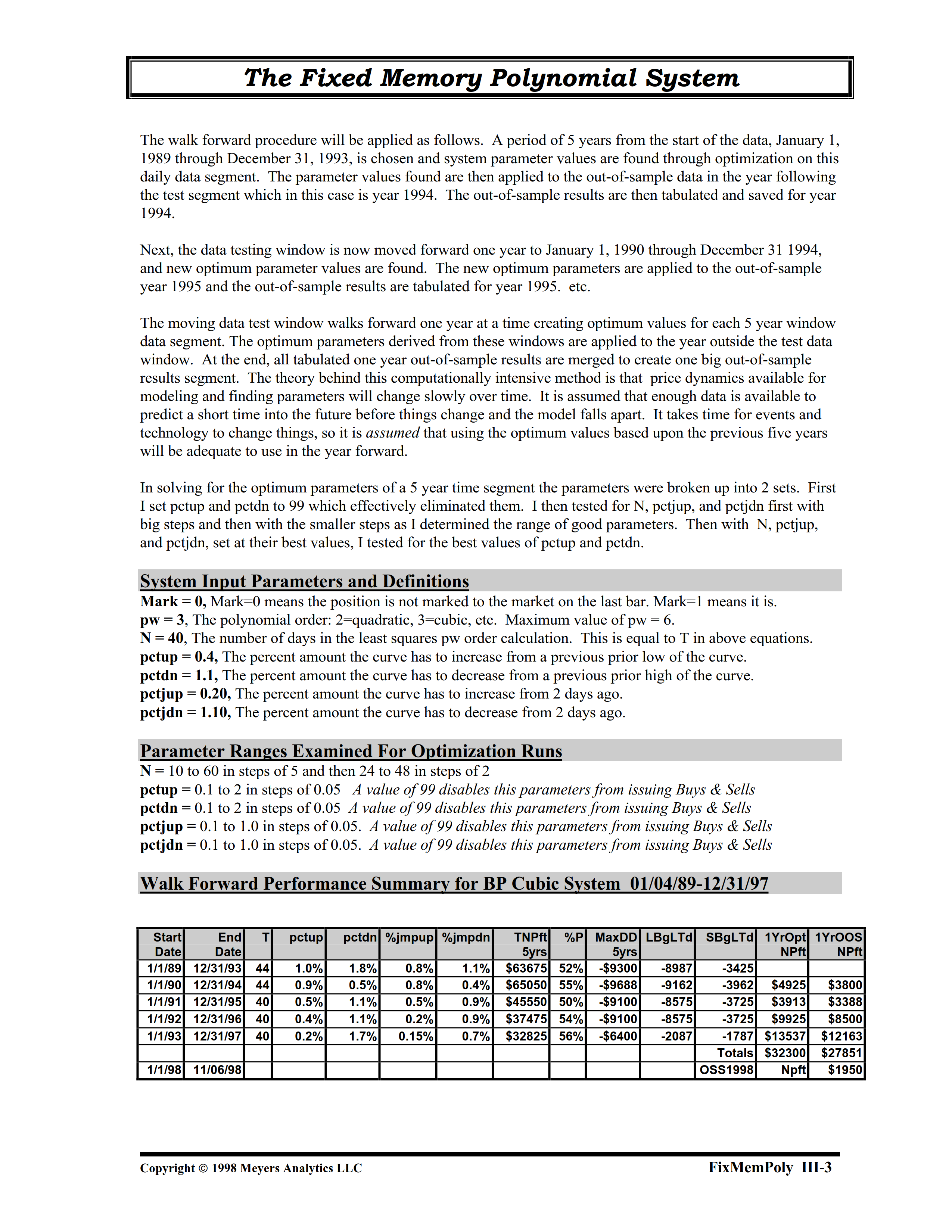

来建立的。然后根据上面的方程式构建PF(T+1),并在价格图下绘制。一般来说,我们要做的是按照PF的曲线绘制。当曲线从之前的低点上升一个百分点时,我们将做多。当曲线从之前的高点下降了一个百分点时,我们将做空。此外,我们希望能够跳过价格方向上的快速移动的主要变化。

来建立的。然后根据上面的方程式构建PF(T+1),并在价格图下绘制。一般来说,我们要做的是按照PF的曲线绘制。当曲线从之前的低点上升一个百分点时,我们将做多。当曲线从之前的高点下降了一个百分点时,我们将做空。此外,我们希望能够跳过价格方向上的快速移动的主要变化。

:

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。