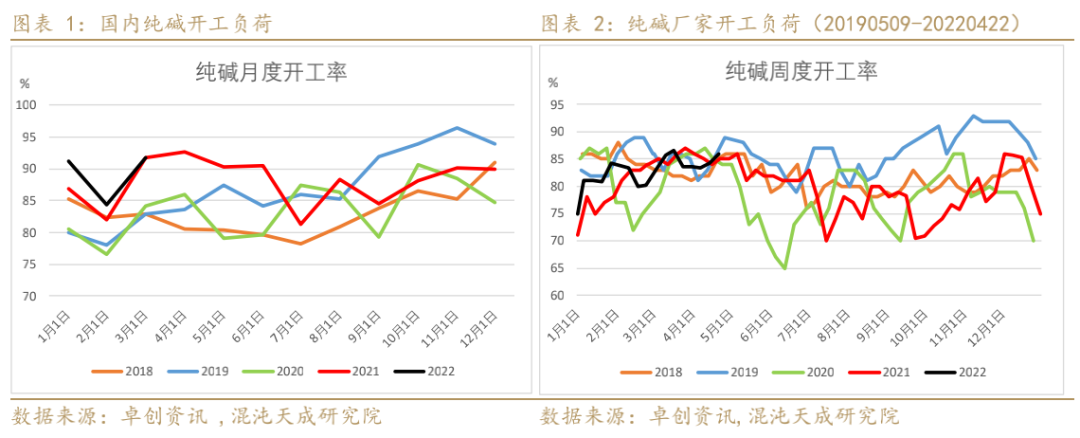

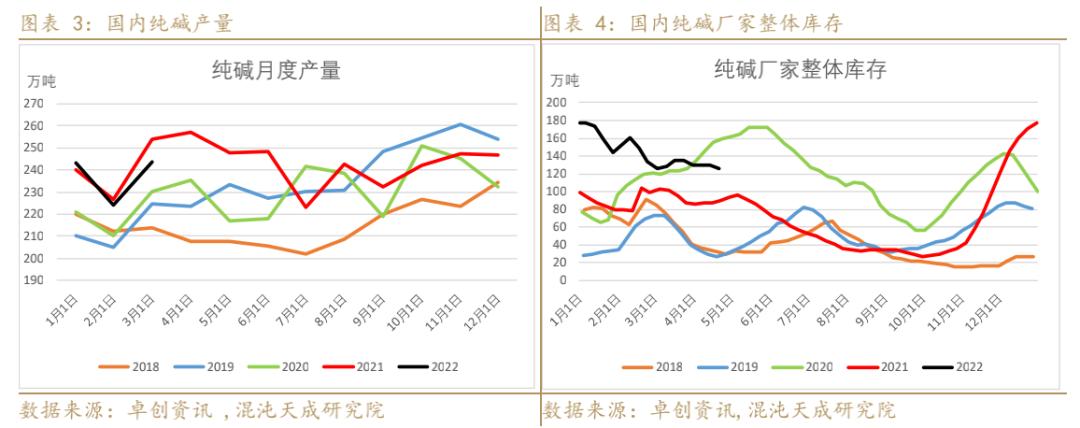

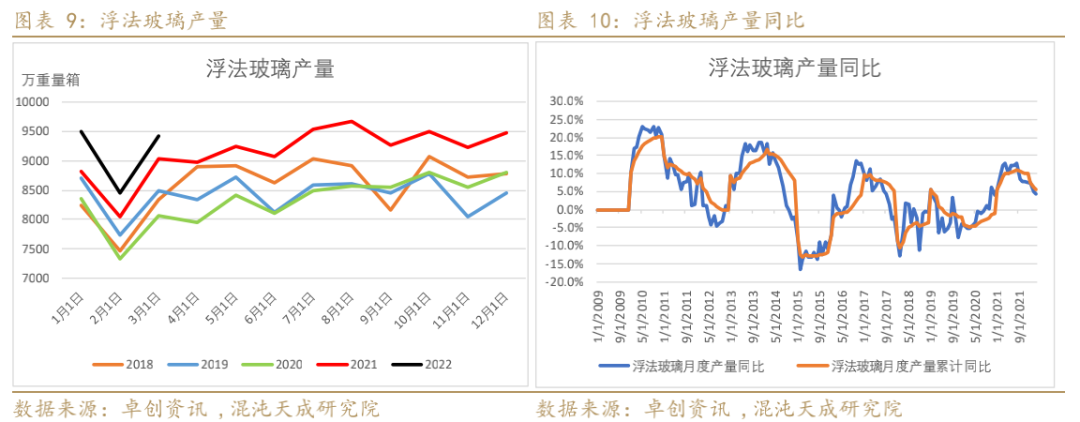

2022年4月23日 能化-纯碱玻璃(1993, -46.00, -2.26%) 疫情限制经济活力,宏观矛盾突出 观点概述: 纯碱:本周纯碱厂家开工负荷85.9%,较上周提升1.6个百分点。厂家开工处于相对高位,预期后市开工持稳。本周市场货源供应量增加,厂家待发量充足,多数库存有所下降,新单惜售,周内国内轻碱新单报价上涨 50-100 元/吨,部分厂家封单运行。光伏玻璃新线点火,对纯碱需求增加。 政策逆周期调节,房地产保竣工为首要目标,而当前房企资金仍显紧张,政策传导仍需时间。国内疫情形势严峻,下游需求和运输受到影响,玻璃压力较大,对纯碱形成压制。光伏玻璃增产预期仍较强,持续看好纯碱远月,当前疫情形势严峻,谨慎操作。 玻璃:浮法玻璃日熔量较上周持平,当前玻璃产量处于历史较高位,玻璃1-3月份产量累计同比增加5.6%。本周国内浮法玻璃市场大稳小动,多数区域需求表现一般,中下游观望较浓,个别厂视自身情况小幅调整。周内华北、华东部分区域部分 限制解除,下游加工厂一定补货,持续仍需关注。 政策逆周期调节逐步发力,各地基建提前启动预期较强,房地产政策继续放松,保竣工保民生是首要目标,政策到市场需要一定传导时间,当前房企资金仍显紧张,开工率较低,市场偏弱。国内疫情形势仍严峻,动态清零政策和经济发展矛盾较大,市场对今年经济增长目标担忧加重,各行业盈利前景较差,民众收入较少,消费收缩严重,整体商品需求偏弱,政策面临考验,宏观矛盾较大,玻璃需求弱,库存压力大,玻璃利润薄弱,建议在成本附近买入较为安全。 策略建议: 纯碱:观望。 玻璃:观望。 风险提示: 疫情出现反复,能耗双控具有不确定性。 一 供需状况 4月中旬,本周国内纯碱市场中低价货源减少,厂家接单情况尚可。本周纯碱厂家整体开工负荷有所提升,市场货源供应量增加,厂家待发量充足,多数库存有所下降,新单惜售,周内国内轻碱新单报价上涨 50-100 元/吨,部分厂家封单运行。本周部分光伏玻璃产线点火,对重碱需求支撑向好,浮法玻璃出货一般,部分轻碱下游产品盈利情况欠佳,对纯碱多按需采购。周后段,盘面价格弱势调整,业者观望情绪增加。 本周浮法玻璃生产线无变化,玻璃日熔量较上周持平。本周国内浮法玻璃市场大稳小动,多数区域需求表现一般,中下游观望较浓,个别厂视自身情况小幅调整。周内华北、华东部分区域部分 限制解除,下游加工厂一定补货,持续仍需关注。 1、纯碱供给 本周国内纯碱厂家加权平均开工负荷在85.9%,较上周提升1.6个百分点。纯碱厂家开工处于相对高位,预期后市开工持稳。本周纯碱产量57.7吨,较上周增加1.1万吨。纯碱需求相对供给更具稳定性,短期节奏关注供给,持续关注能耗双控政策。

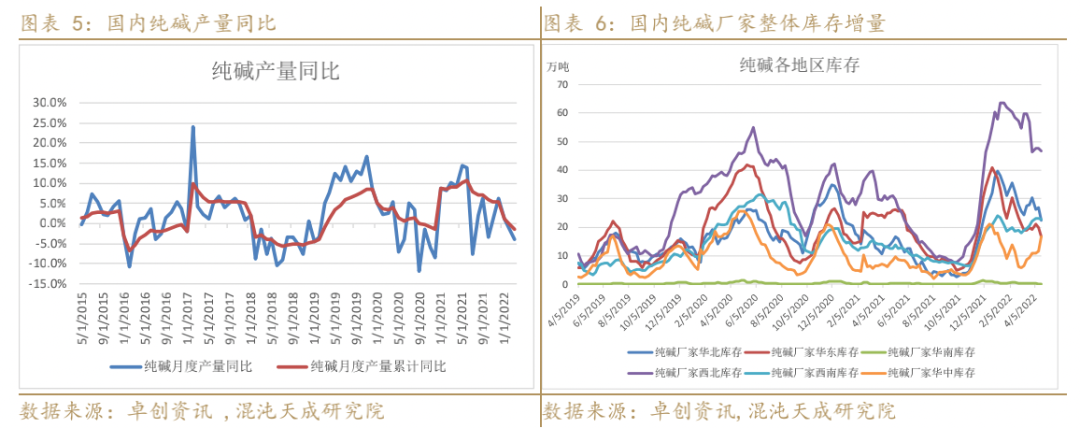

纯碱2022年3月份产量243万吨,1-3月份累计同比下降1.4%。每个月纯碱产量和卓创统计的周度开工负荷计算的产量不符,远高于预期,可能有超产情况。 本周国内纯碱企业库存总量在 125 万吨左右(含部分厂家港口及外库库存),环比减少 3.5%,同比增加 39.6%。其中重碱库存 68-69 万吨(含部分厂家港口及外库库存),库存集中度较高,库存主要集中在西北、华北地区。近期国内纯碱厂家订单充足,部分厂家库存下降。

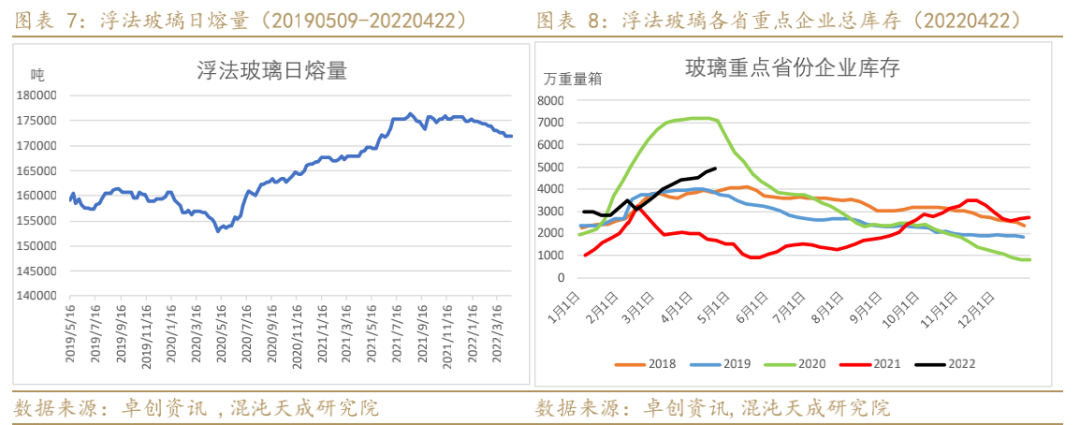

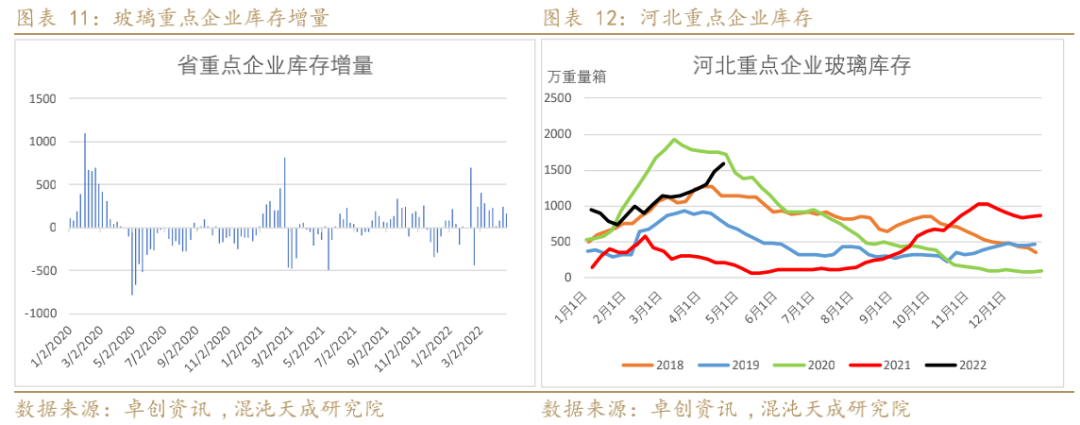

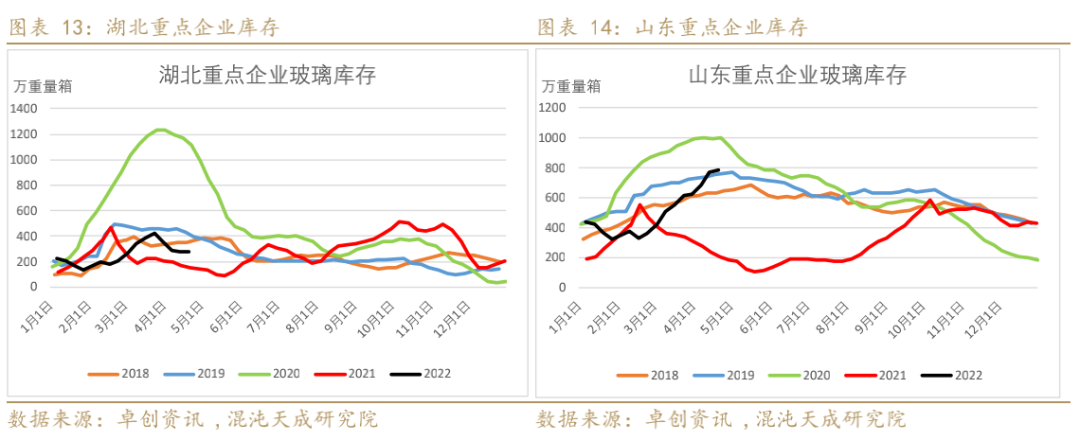

2、浮法玻璃供给 本周全国浮法玻璃生成线共计304条,在产259条,浮法玻璃日熔量为17.2万吨/天,与上周持平。 本周浮法玻璃各省重点企业库存6182万重量箱,较上周增加3.76%,北方环保压力下玻璃产能向南方地区转移,北方供需格局不断改善,价格水平线抬升,提升了整体玻璃价格。节后房地产复工进度较慢,玻璃实际需求较弱,玻璃厂家库存持续增加,价格继续回落。

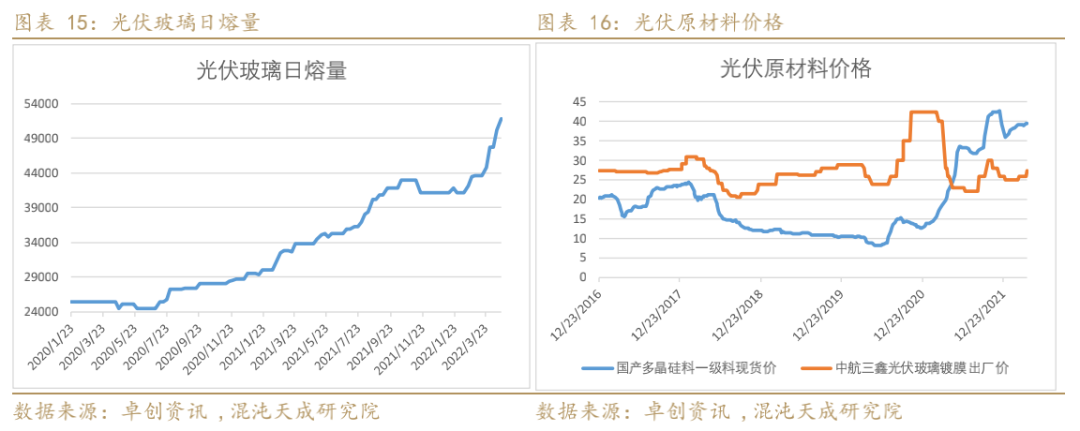

3、光伏玻璃 在全球碳中和的大趋势下,光伏发电或将成为未来最重要的能源来源,光伏需求快速提升,光伏玻璃的需求也随之大增,并将会有一个长期增长的趋势。2020年四季度光伏抢装明显,造成光伏玻璃短缺,价格飙涨,随后工信部发文放开光伏玻璃产能限制,全力支持光伏行业发展,我国光伏玻璃产能占全球90%以上,肩负全球光伏行业发展重任。 2020年四季度光伏玻璃产能放开之后,各路资本抓住机会,纷纷推出光伏玻璃产能投建计划,据不完全统计,如果计划全部投产,光伏玻璃产能将增加2-3倍,将极大提升上游纯碱的用量,大部分产能计划在2021年下半年之后投产。 各地能耗双控,光伏上游产能也受到影响,硅料硅片价格继续创新高,组件价格上涨至1.9元/瓦以上,终端对高价有所抵触。2022年硅料产能逐步释放,预期光伏成本下降,全球装机将较大幅度增长。

4、下游房地产市场 平板玻璃主要需要集中在房地产竣工端,房地产开发过程:开工->封顶->竣工->交付,一般开工到竣工需要2-3年时间,我们对比房地产开工和竣工同比趋势,开工基本领先竣工三年时间。2017-2018年开工同比增长较多,预期2022年待竣工量较大,处于竣工周期内。房企资金压力较大,近期房地产政策持续松动,持续关注政策走向和房企销售回款情况。

二 企业利润和价差 1、纯碱玻璃利润 当前玻璃价格有所回落,毛利润下降,后市产能冷修预期有所增加。纯碱价格上涨,利润回升,预期2022年纯碱需求仍较好,利润仍有上升空间。 |

|

|  |

|

微信:

微信:

发表于 2022-4-24 07:13

|

发表于 2022-4-24 07:13

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。