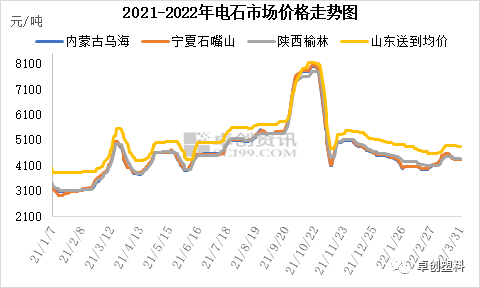

导语 2022年1季度电石价格多数时间呈现震荡走低态势,电石供应增速大于需求增速,以及运输存在较大障碍是导致此种状况的主要原因。2季度市场仍会受到供需、原料及运输状况的影响,存在一定的不确定性。 2022年1季度,电石价格延续2021年4季度以来的震荡下滑状态,多数时间价格走低,最低价出现在2月中旬,乌海出厂价在3950元/吨,后虽有震荡上行至3月中旬最高点的4550元/吨,但随后又再度出现了回落。截至3月31日,内蒙古乌海地区贸易电石出厂价在4300-4350元/吨,较2021年12月底的4500元/吨下跌150-200元/吨。 从均价状况看,2022年1季度均价环比也有明显下移。数据显示,1季度均价4238.8元/吨,较2021年4季度均价的5650元/吨下降了24.98%。均价环比较低,主要因1季度以来供需面表现较弱,运输持续不畅,难以支撑电石价格高位; 虽然如此,但与去年同期相比,价格仍处于相对高位的状态。2022年1季度均价较2021年同期高17.3%。均价同比较高,则主要因2021年3月以前市场供应还一直处于较高水平运行,市场供过于求状态尚且存在,电石价格一直处于低位,最低价格在3000元/吨以下水平,所以虽21年3月份受开工下降影响电石价格出现快速上涨,却也难以拉高全季度平均价水平。

回归至2022年1季度本身,从价格走势状况看,具体可分为以下阶段: 1月初-2月中旬:震荡下行阶段。1月以来,电石价格延续上一年的震荡走低状态,虽过程中有所反复或是暂稳观望,但一直至2月中旬,价格一直处于低位,乌海地区最低价降至3950元/吨,较12月底的4500元/吨下降了12.2%。 持续降价一方面因电石开工虽有反复但整体供应量相对稳定;一方面因此时PVC(9106, 9.00, 0.10%)企业利润一直偏低对电石采购积极性不高,市场供需存在一定矛盾;另外,因雨雪天气、春节、交通制约等影响,运输持续不畅,货源流通状况不稳定,所以也会有降价促销的现象出现。 2月下旬-3月中旬:降后反弹阶段。2月下旬起,价格开始出现反弹,直至3月中旬不到1个月时间,价格连续上涨至最高点的出厂价4550元/吨水平。 价格的上涨主要因2月中旬以来电石价格低位后处于亏损状态,电石开工负荷率下滑,供应量下降,且原料兰炭价格上涨,货源紧张加之原料涨价,推动市场出现了不同程度的价格上移。 3月下旬-3月底:重新走低阶段。市场的高价转瞬即逝,3月下旬,电石出厂价再度出现下调,至3月31日出厂价降至4300-4350元/吨,且进入4月后,价格仍在继续走低。 价格再度走低主要因3月下旬运输存在障碍,运输车紧运费上涨,下游采购价的涨幅又较为有限,出厂价格存在一定倒挂,外加原料兰炭价格也有回落,电石开工稳中有升,所以出厂价又再度出现了高位回落让利出货的现象。 通过以上行情变化可以看出,2022年1季度电石市场呈现出两个较为明显的不同于往年的特点:一是涨价动力持续不足,市场未再出现新的突破;二是价格持续呈现高低差异,又不断再寻找平衡点。两个不同特点的背后,也呈现出了驱动1季度市场价格波动的因素之间的差异。 先说涨价动力持续不足背后的因素: 驱动因素一:1季度电石供应增速大于需求增速  图2

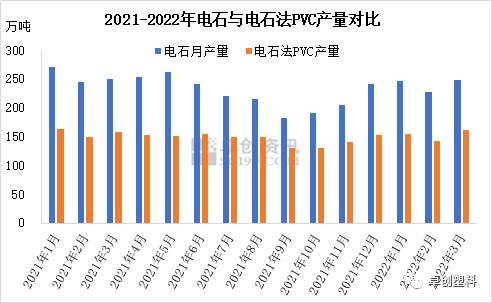

PVC在电石下游消费占比中占80%以上,所以PVC对电石的需求变化基本可以代表了整个行业需求变动。图2可以看出,2022年1季度电石开工与主力下游电石法PVC开工较2021年4季度均呈现了提升态势,但是电石开工季度内相对更为稳定,电石法PVC开工则出现一定的震荡上涨状态。 卓创资讯调研数据显示,2022年1-3月份电石平均开工负荷率为77.89%,较4季度均值的68.27%提升了9.62个百分点。电石法PVC行业2022年1-3月份平均开工负荷率为82.53%,较4季度的74.55%提升了7.98个百分点。  图3

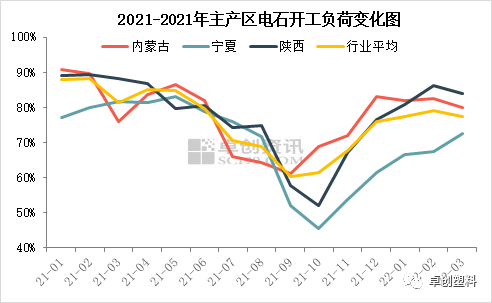

再从产量数据看,2022年1-3月电石总计产量为722.15万吨,较4季度的638.89万吨增加13.03%;电石法PVC1-3月份总计产量458.19万吨,较4季度的423.24万吨增加8.26%。 电石供应量较4季度出现明显好转,但主力下游PVC增速小于电石,电石市场供应紧张时间段较少,多数时间处于供需基本平衡或是供略大于求状态,是电石价格在1季度出现上涨动力不足的主要原因。 驱动因素二:市场未有其它影响电石开工因素出现  图4

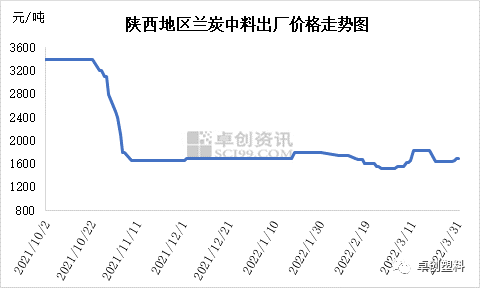

2021年3月份以来,各主产区电石整体开工出现持续的大幅度下降,主要受到了装置例行检修或是生产不正常以外的不可抗力因素影响较大。而进入2022年后,电石开工波动又回归至了2021年以前的状态,主要根据电石炉的开工稳定性、是否检修等灵活调整,暂时未再有其它不可抗力因素出现。电石平均开工及主产区开工趋于稳定中小幅震荡,市场未再出现明显的货源供应紧张,所以下游对电石的采购紧迫性不高,更趋于理性,也就未再出现2021年高价抢购电石的状况。 再来说1季度电石价格持续呈现高低差异,又不断再寻找平衡点的特点,背后的驱动因素主要如下: 驱动因素一:运输多数时间呈现差异,部分降价促销 2022年1季度的多数时间,电石运输持续存在障碍。冬季雨雪天气、春节,以及随后各地频繁出现的交通较为严格等,使得电石运输持续出现不畅。货源流通状况极为不稳定,货源流通时间较长或是回货不佳影响电石车流转速度,电石厂因运输问题出货缓慢,所以积极降价促销让利运费以加快货源的流通,下游缺货但到货慢所以多谨慎观望,在待卸车不多时不敢贸然降价。所以,受运输问题的影响,2022年1季度电石价格存在高低差异的时间增多,货源分布也持续出现不均衡状态。 驱动因素二:兰炭价格波动大 电石厂利润偏低促进价格上涨  图5

2022年1季度兰炭价格波动更为频繁,价格最低时降至1450-1500元/吨,最高时则涨至1850元/吨甚至以上。兰炭价格上涨时,对电石利润形成挤压,也对电石价格存在一定的支撑。  图6

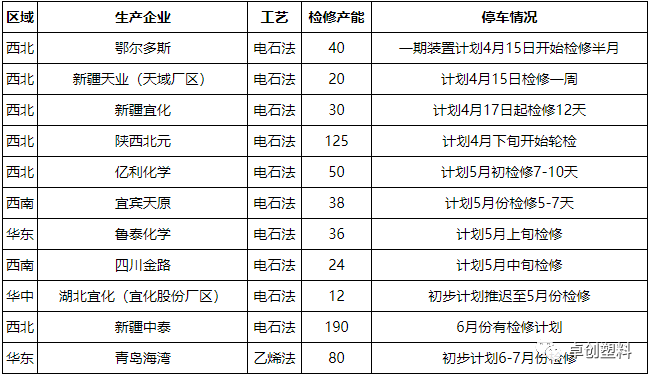

2022年以来电价、白灰、兰炭等价格共同促使电石成本持续高位,但电石价格重心不高,所以电石企业利润较为一般。从图6也可以看出,1-2月较多时间,电石都处于亏损运行的状态。卓创资讯数据显示,1-3月电石平均理论利润仅在31.37元/吨,较4季度的773.5元/吨出现了大幅的下降。同时2月份最多时电石单吨亏损超过了300元/吨,亏损加剧使得电石开工出现下降,亏损+开工的下降也就共同促使了电石价格在2月下旬开始了反弹。此时,PVC企业采购价则是在持续考虑自身的到货状况及自身PVC的价格波动情况,所以价格的跟涨不迅速,只是在到货出现减少时才出现了一定幅度的采购价上涨。 以上状况看,电石供需关系、运输障碍、原料价格波动、利润以及下游PVC行业的表现状况共同导致了1季度电石价格的波动。2季度市场表现如何,仍需关注以下几方面因素: 供应方面:电石开工近期一直呈现稳定中小幅波动状态,多数在产电石企业开工较为稳定,另外如振声节能、中谷矿业等电石炉计划陆续投产或是复产。从调研情况看,暂时也无明显的电石企业计划2季度检修现象。所以2季度电石供应方面主要需关注春季电网检修是否会影响电石企业的电力供应,以及兰炭供应状况是否会对电石开工造成影响。若此两方面影响有限,则2季度电石供应量依旧会处于稳中相对提升水平。但若影响加大,则电石开工会在2季度中后期出现下降。 原料方面:2季度市场最大变量是原料兰炭情况,目前消息称陕西地区兰炭企业4月中旬起开工会出现下降,但具体状况如何还需继续关注。若兰炭开工出现明显下移,一方面价格会有上涨支撑电石价格,另一方面也会影响在产电石企业的开工。该因素存在较大不确定性,需持续密切关注。 需求方面:2季度为电石主要下游PVC的传统检修季节,如下表所示,2季度PVC计划检修现象增多,会对电石需求形成一定制约,对电石价格形成拖累。但需要继续关注检修企业是否会如期检修,预计检修主要集中在4月下旬和5月,6月中后期或有减少。 表 PVC企业计划检修表 单位:万吨/年

运输方面:1季度运输对电石市场影响较大,2季度预计前期此种影响依旧会存在,各地运输规定较严等依旧会对电石流通形成区域性和阶段性的制约,从而导致电石货源分布不均衡及价格的高低波动,预计2季度中后期此种状况会有一定好转。 综合分析看,4月份起,原料兰炭及电力供应如何是电石市场波动的不确定性因素,若兰炭对电石支撑力度有限,则预计4、5月份电石价格持续显弱势,价格依旧在成本线上下或是亏损状态徘徊,6月份随着下游检修陆续结束,以及电力可能出现不稳定,市场价格或会逐渐出现反弹。但若兰炭供应影响较大,则会对电石形成一定支撑。 文|赵琳 |

|

|  |

|

微信:

微信:

发表于 2022-4-16 07:47

|

发表于 2022-4-16 07:47

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html