征稿(作者:弘业期货 王来富)--甲醇(2986, -67.00, -2.19%)基本面相比去年四季度呈现中期性改善,当前国内供需两面均呈现强势,港口库存走向总体平稳。对于后市,国际天然气及国内煤炭等原料走强带来的成本支撑效应在中期将对醇价继续发挥基础性支撑作用,油价战争性易涨难跌对大能化的催升效应将继续在下游产品上进行表现,醇市基本面预计将延续中期性改善态势, 一、煤价涨后高位运行,国际醇价再度走强 煤炭方面,近一年内外因素导致的极端行情促使国内继续探索新的煤炭稳价及定价模式,使得这段时间成为国内煤炭价格运行的政策优化特殊期。自去年二季度以来,受到国内需求提振及进口供应紧缩因素影响,国内煤价开始单边走强,尤其去年十一前后期现货煤价持续暴走,促使监管部门连续出台稳价措施,国家发改委10月19日强力表示将充分运用《价格法》规定的一切必要手段,研究对煤炭价格进行干预的具体措施,促进煤炭价格回归合理区间,促进煤炭市场回归理性,确保能源安全稳定供应,10月26日,国家发展改革委再度表态,将按照《价格法》及制止牟取暴利等相关法律法规规定,研究将煤炭纳入制止牟取暴利的商品范围,并研究建立“基准价+上下浮动”的煤炭市场价格长效机制,引导煤炭价格长期稳定在合理,并在12月,起草了《2022年煤炭中长期合同签订履约工作方案(征求意见稿)》,文件拟将执行了五年的535元/吨的长协基准价调整为700元/吨,并设定浮动范围为550元/吨-850元/吨,而今年2月24日,发改委印发《关于进一步完善煤炭市场价格形成机制的通知》,文件中根据行业普遍共识,明确了目前阶段秦皇岛港下水煤(5500千卡)中长期交易含税价格合理运行区间为每吨570—770元,进一步优化了浮动范围上下限。 现货方面,自本轮国家稳定煤价以来,煤炭价格运行总体稳定,动力煤(821,21.00, 2.63%)自去年10月回落以来,虽然短期内受诸多因素刺激时有涨跌,但总体幅度不大,也没有再形成三季度类似的单边行情,环渤海动力煤指数基本维持在730-760点之间运行,其他煤化工原料煤种价格运行也趋于稳定,一季度无烟煤价格甚至持续处在回落阶段,晋城无烟中块含税坑口价由1月中旬的1950元/吨附近,震荡回跌至目前的1700元/吨附近,但总体依然处在去年四季度初以来的高位区间。 期货方面,郑煤

期货价格自去年10月中下旬回跌以来,近四个月总体持稳,其中去年11月及12月为相对低迷期,郑煤期价不断弱势走低,文华郑煤加权震荡下行创出阶段性低点661,之后受国际能源价格走强带动,1月郑煤期价止跌回升来到890点附近,而2月以来虽然日间涨跌幅度相比前期偏大,但期价总体维持在730-930点之间区间运行,总体稳定性较好。 总体上维持涨后高位运行的煤价,从根本上给予了国内甲醇价格维持较高水平运行的较好成本支撑效应。 图:国内煤炭价格走势  数据来源:Wind

国际醇市方面,受天然气原料价格走强、区域市场自身甲醇供给偏紧以及国内醇价走高带动,虽然外盘各区域阶段性报价涨跌幅度有较大差异,但走势总体与国内醇价相似,依然维持牛市涨后高位区间运行,但2月中下旬以来随着俄乌冲突爆发,国际报价齐声大涨,尤其前期相对偏弱的欧洲鹿特丹报价涨幅居首。具体来看,FOB美国海湾中间价目前报460美元/吨,相比于2月下旬短期回调低点393美元/吨,上涨17%;CFR中国主港中间价目前来到408美元/吨,相比2月中旬短期回调低点358美元/吨,上涨14%;FOB鹿特丹中间价涨幅最大,由2月下旬短期回调低点339欧元/吨涨至目前的455欧元/吨,涨幅超34%。在国内库存增速放缓背景下,国际醇价短期走强对国内醇价起到了较强的成本支撑效应。 图:国际甲醇价格走势  数据来源:Wind

二、国内生产利润正向化,进口扭转同比跌势 装置利润方面,目前受国内煤价政策性受压,而甲醇端受到PP等下游大能化价格走强提振,国内煤制甲醇装置利润一改延续近一年的亏损状况,理论毛利出现正向化,监测显示,截至上周,西北煤制甲醇周度平均利润242元/吨左右,山东煤制甲醇周度平均利润569元/吨左右,过去一年利润状况良好的天然气制甲醇利润水平也明显回升来到693元/吨左右。甲醇品种整体利润水平短期性改观明显。 图:甲醇行业利润情况  数据来源:隆众资讯

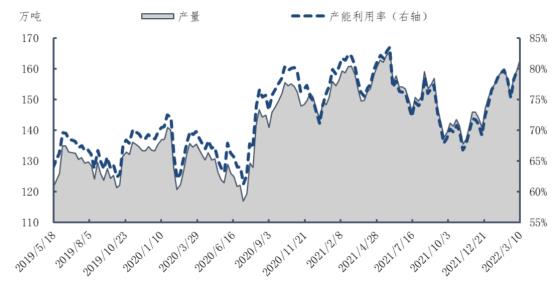

行业开工方面,去年总体国内甲醇开工状况相比前年相对良好,但下半年明显走弱,尤其四季度基本回归前年运行区间,开工率跌至70%以下,但今年受甲醇价格转强影响,开工迅速回升至75%以上水平,尤其2月下旬以来,在醇价强势走高提振煤制利润背景下,甲醇开工再度提升至80%以上的高位水平来到81.53%,当月检修产能量明显下降,目前周度甲醇产量再上160万吨水平。 图:国内甲醇行业开工率  数据来源:隆众资讯

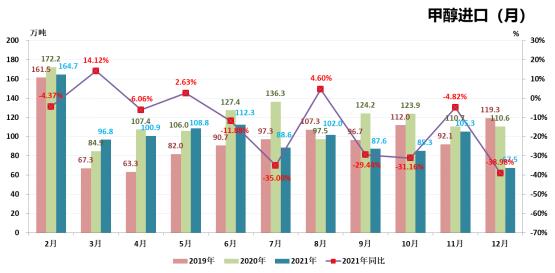

进口方面,去年全年明显呈现先强后弱态势,上半年部分月份实现同比增加,但下半年月份基本呈现大幅同比下滑状态,尤其7、10、12月度进口量同比减量均在30%以上,全年进口约1120万吨,同比前年的1300万吨,下降13.8%。综合来看下半年之所以出现甲醇进口量大幅下降,一方面是由于外盘价格走强压缩进口利润,另一方面下半年国内下游需求总体弱化导致甲醇消耗能力下降也是基础性因素。今年以来,受月度船期到港量环比恢复带动,甲醇进口量同比降幅明显收窄,1-2月国内甲醇进口量累计164.2万吨,同比仅下降0.29%, 3月船期到港量环比2月大幅提升,且同比降幅继续收窄,预计3月进口数据将进一步恢复,虽然一季度进口量预计依然难以达到去年同期水平,但总体处在恢复阶段。 图:国内甲醇进口  数据来源:Wind

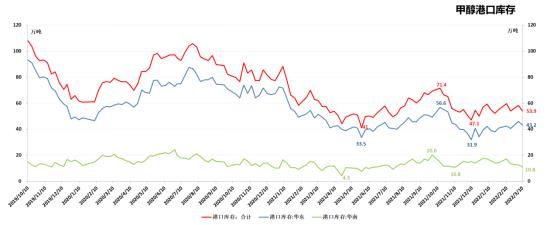

三、聚烯烃随油价大涨,煤制烯烃开工大幅提振 去年四季度聚烯烃价格的大幅下跌显然对国内甲醇需求造成了明显冲击,但今年1月中下旬以来,随着油价的逐步上行,聚烯烃期现货价格再度协同走高,尤其2月下旬以来形成了上冲态势,受同期甲醇价格相对稳定影响,煤制烯烃利润水平好转明显,由华东单体烯烃利润由1月中旬的-1630元/吨减亏至3月上旬的-630元/吨附近,利润水平的优化极大提振了煤制烯烃开工,甲醇制烯烃综合开工率由1月初的72.83%提升至3月初的89.46%,目前由于山东联泓装置于近期停车加之南京某装置负荷略降,国内甲醇制烯烃装置开工窄幅降低来到88.39%,但总体国内装置运转积极性呈现明显提高。制烯烃需求回升对一季度甲醇总需求起到了基础性提振作用,国内甲醇需求面或正经历中期性改善。 四、大能化氛围走高,传统下游普遍提振 传统下游方面,前期多数品种都在去年年末至春节期间经历了一轮惯性开工弱势,但节后回来,经过期间油价走高带动,下游品种价格基本呈现大幅上涨态势,开工也迅速恢复,利润状况明显改善,目前多数品种的价格及开工都来到了去年全年最优水平附近,统计利润呈现正向化运行。具体来看,甲醛开工由春节期间不足15%升至目前的66.13%,已高于去年全年最好水平,2月末利润一度来到50元/吨附近,目前依然维持10元/吨左右的正向利润;二甲醚开工由春节期间不足8%升至目前的14.8%,开工也好于去年下半年最高水平,2月至今利润基本维持百元以内的正向水平;醋酸是唯一一季度价格表现回跌的品种,但由于醋酸近年总体维持高价强势运行,一季度开工依然基本维持高位的70%-93%区间,目前阶段性回升至85.13%,但醋酸利润依然维持较高水平,前两个月由3000元/吨以上下跌至1000元/吨附近,目前维持790元/吨,预计今年利润表现不及去年;MTBE是下游中增加不增利的品种,开工也相对平稳,近期 MTBE全线冲至8000元大关之上,部分地区高价冲至8700元/吨,创下2014年以来新高位。但由于甲醇及醚后碳四原料价格上涨影响,利润却始终维持-600元/吨至300元/吨之间运行,目前统计毛利亏损370元/吨,但开工依然维持在56.68%的不错水平。由于传统下游品种开工普遍高水平运行加之制烯烃开工提振明显,甲醇下游总体综合开工呈现优化。 五、港库总体低位运行,华东库小幅累积 库存方面,经过2020年6月至2021年6月之间的长时去库之后,国内港口库存在去年三季度曾经历了一波小幅的累积,但四季度库存再度下降,维持库存筑底运行,今年一季度港库总体维持窄幅震荡运行,累积并不明显,但其中华东及华南区域运行有所分化,华东库存呈现小幅累积而华南库存呈现下降,综合导致港库并不呈现趋势性变化。具体来看,华东港库由去年12月上旬的阶段性低位31.9万吨震荡升至目前的43.2万吨,增幅较大,而华南港库择则由12月末的阶段性高点17.78万吨震荡下降至目前的10.79万吨,降幅也较大,综合导致港库总库存仅由年末的阶段性低位47.1万吨增至目前的53.9万吨,增幅不大。期货库存方面,由于2月以来甲醇运行偏强,期现套利交易增加,甲醇仓单数量增加明显,由1月末的4794张增至目前的7013张,约合7万吨水平,仓单压力增加。 图:港口甲醇库存状况  数据来源:Wind

六、结论及后市展望 总体来看,目前甲醇基本面相比去年四季度呈现出中期性改善,当前国内供需呈现两强态势,一方面国内甲醇开工提升明显且进口处于恢复导致国内总供给不算紧张,而需求表现则相对更强,加之前期油价暴涨、天然气价格大涨及煤价稳步提升等成本推动因素影响,醇价前期上攻明显,炒作氛围明显增加。具体基本面来看,供给端受到醇价走高及利润改善带动,开工增强产量提升,而一季度进口恢复也进一步增加的国内供给,但由于需求端制烯烃及传统下游产品开工增加均较为明显,下游产品普遍价涨利增,使得国内库存走向总体平稳,目前醇市并不缺货,但市场价格偏强运行也不缺乏基本面支持。 氛围方面,俄乌战局一时依然难以平息,俄乌谈判实质性进展不多,美国与欧洲协商禁止进口俄罗斯原油背景下,油价战时依然不缺做多刺激,关键就看中东产油国及美国是否有意愿且能否弥补供给缺口,但是在原油需求全球性后疫情时间段继续恢复大背景下,供给相对缺口依然存在,油价有可能转入突涨后高位运行态势,使得总体保持牛市大格局。 对于后市,国际天然气及国内煤炭等原料走强带来的成本支撑效应在中期将对醇价继续发挥基础性支撑作用,油价战争性易涨难跌对大能化的催升效应将继续在下游产品上进行表现,醇市基本面预计将延续中期性改善态势,技术上,已经有过上攻表现的郑醇

短时在3350(文华郑醇加权)左右受压回调,但短期转入回跌概率不大,行情或将在2950附近得到支撑震荡回攻,继续构筑中期涨后运行平台,核心震荡中枢或将在2900-3300之间。 作者简介:王来富,注册国际投资分析师(CIIA),弘业期货研究员(橡胶(13515, -100.00, -0.73%)/甲醇),工业品事业部主力成员,硕士(山东大学金融专业),拥有期货投资咨询资格。 |

|

|  |

|

微信:

微信:

发表于 2022-3-15 10:50

|

发表于 2022-3-15 10:50

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。