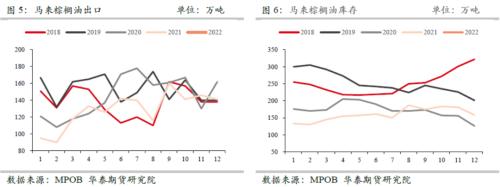

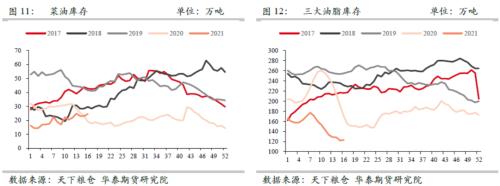

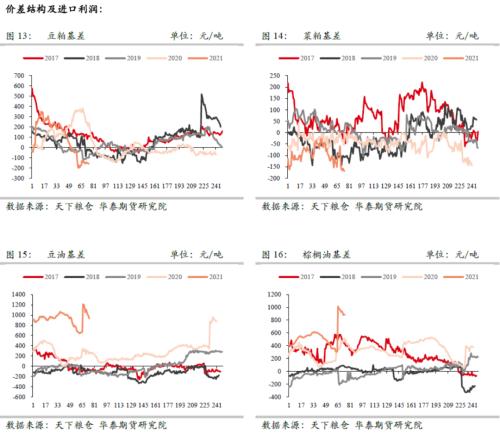

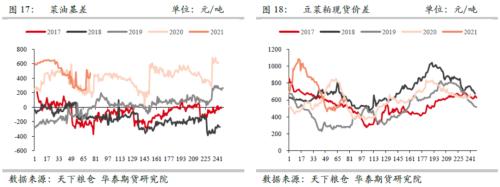

摘要 市场分析及交易建议: 粕类:国内进口大豆到港供应偏少,部分地区油厂甚至出现断豆停机现象,叠加油厂压榨利润亏损,远月船期采购进度较慢。下游养殖利润较差,生猪处于去产能阶段,且当前处于消费淡季,整体粕类消费需求相对偏弱。目前全国豆粕库存在30万吨左右,油厂库存保持在偏低水平。油厂豆粕库存较低,全国现货基差报价高企,尤其南方市场货源紧张,引领全国现货价格。随着近期美豆期货盘面和升贴水报价走强,进口大豆成本明显抬升,盘面进口大豆压榨利润较前期明显恶化,盘面榨利大幅亏损。随着南美大豆产量下调,未来南美大豆出口供应能力下降,全球大豆库存维持紧张状态,同时俄乌冲突造成全球农产品(5.92 +0.00%,诊股)价格上涨,进口大豆成本预计维持上涨趋势。国内豆粕供需维持紧平衡,未来国内豆粕价格走势更多取决于成本端。在南美大豆减产,地缘冲突加剧的情况下,全球大豆供需紧张,美豆及国内豆粕价格易涨难跌。 油脂:国内大豆压榨开机压力不大,国内棕榈油进口买船仍偏少,进口菜籽后期也存在明显缺口,国内油脂进口供应仍维持紧张格局。当前油脂高价格对下游采购形成一定抑制,尤其是贸易和投机环节采购偏谨慎,但油脂终端消费刚性较强,因此,油脂实际消费仍保持平稳。目前国内三大油脂商业库存延续下降趋势,绝对库存水平处于历史同期低位,三大油脂合计库存仅160万吨,且短期库存紧张状态难见明显缓解。现货端保持低库存,使得油脂现货价格保持坚挺,三大油脂现货基差明显升水于盘面。目前国内油脂进口利润明显倒挂,未来油脂进口利润存在修复需求。马棕产量仍保持低水平,加拿大菜籽大幅减产,南美大豆减产落实,未来全球油脂产量增长潜力下滑,生物能源消费不断扩张,长期依然维持牛市格局。在全球油脂供需环境逐步向好,地缘冲突加剧的情况下,国际油脂市场维持供应紧张状态,未来价格仍将延续长期上涨趋势。 策略: 粕类:单边谨慎看多 油脂:单边谨慎看多 风险: 粕类:人民币汇率大幅升值 油脂:政策风险 一国际市场供需分析 美豆供需分析 美国农业部2月供需报告显示,预计2021/22年度美国大豆播种面积8720万英亩(收获面积8630万亩),单产51.4蒲/英亩,产量44.35亿蒲(1.21亿吨);出口量20.5亿蒲(5579万吨),均与上月预测值持平;压榨量22.15亿蒲(6028万吨),较上月预测值上调0.25亿蒲;期末库存3.25亿蒲(952万吨),较上月下调0.25亿蒲,高于市场预期的3.1亿蒲。 同时美国农业部预计2021/22年度巴西大豆产量1.34亿吨,与上月报告相比下调500万吨,阿根廷大豆产量4500万吨,与上月报告相比下调150万吨,南美大豆减产进一步确认。2021/22年度全球大豆产量3.64亿吨,低于上月预测的3.73亿吨,比上年度的3.66亿吨减少237万吨;全球大豆需求量3.69亿吨,低于上月预测的3.75亿吨,比上年度的3.63亿吨增加647万吨。2021/22年度全球大豆期末库存9283万吨,低于上月预测的9520万吨,比上年度的10042万吨减少758万吨。 2月美国农业部供需报告进一步下调了南美大豆产量预估,按照当前预估南美大豆供需平衡表将进入极度紧张的供需状态,未来南美大豆出口供应能力或进一步下降,出口份额更多让渡给北美市场,为美豆供需平衡表带来利多支撑。2月份美国农业部展望论坛,预计2022年美国大豆种植面积为8800万英亩,美国玉米种植面积9200万英亩。 2月俄乌冲突也对整体农产品价格产生了极大影响,乌克兰和俄罗斯是重要的农业生产国,其小麦、玉米和葵油的出口在国际农产品出口市场中占比较大,二者的冲突导致市场担忧未来国际农产品市场出口供应能力,这也导致国际小麦、玉米、大豆和油脂价格应声大涨,进一步加剧了本身已经紧张的油籽供需环境。 马棕供需分析 马来西亚棕榈油局(MPOB)发布的数据显示,1月份马来西亚棕榈油产量为125.3万吨,环比降低13.54%,为2021年2月以来最低产量;出口量115.8万吨,环比降低18.67%;1月底棕榈油库存155.2万吨,环比降低3.85%。数据表明1月份马棕仍处于季节性低产量低库存阶段。 产量方面,2月份MPOA最新产量数据显示,2022年2月1—20日马来西亚毛棕榈油产量预估环比减少1.79%,其中马来半岛增加4.62%,沙巴减少10.65%,沙捞越减少13.34%。按照该产量幅度测算,预计2月份马棕产量在125万吨附近。 出口方面,ITS数据显示马来西亚2月1—20日棕榈油出口量为82万吨,较上月同期出口增加24.5%。按照该数据测算,预计2月份马棕出口在120万吨附近。 二国内市场供需分析 国内粕类供需分析 2月国内豆粕结转库存34万吨,环比上月增加15万吨。2月沿海油厂菜粕库存3.7万吨,环比上月增加0.1万吨。2月国内进口大豆到港量预计在525万吨附近,目前国内进口大豆到港供应紧张,部分地区油厂出现断豆停机的情况,导致油厂开机不高,豆粕供应压力不大。但后期国家有关部门将启动政策性大豆拍卖工作,部分缓解短期国内大豆供应缺口。 南美大豆近月船期cnf报价705美元/吨,大豆盘面压榨利润-200元/吨。2月CBOT美豆期货价格延续上涨趋势,同时新季南美大豆升贴水保持坚挺,使得南美大豆cnf报价不断抬升,国内油厂进口大豆盘面压榨利润恶化,榨利维持倒挂状态,利润不佳导致油厂放慢远月船期大豆采购进度。 由于目前国内进口大豆到港量偏低,油厂开机不高,豆粕库存水平偏低,但后期随着政策性抛储的落地,工厂大豆原料供应或将有所缓解。总体来看,当前国内豆粕处于供需紧平衡状态,库存水平偏低,现货基差保持坚挺。目前华南豆粕基差M05+400,华南菜粕基差RM05+100。 国内油脂供需分析 2月国内豆油商业库存92万吨,环比上月减少3万吨;菜油商业库存34万吨,环比上月增加4万吨;棕榈油库存36万吨,环比上月减少2万吨;三大油脂合计库存162万吨,环比上月减少1万吨。2月份国内三大油脂库存较上月基本持平,豆油和棕榈延续降库趋势,菜油库存有所回升,三大油脂合计库存仍处于历史同期低位。 马来西亚棕榈油近月船期cnf报价1613美元/吨,棕榈油盘面进口利润-900元/吨;阿根廷豆油近月船期cnf价格1640美元/吨,豆油盘面进口利润-1850元/吨;加拿大菜油近月船期cnf价格1815美元/吨,菜油盘面进口利润-1000元/吨。由于东南亚棕榈油正处于季节性减产周期,产量和库存水平不高,2月份海外油脂价格呈现持续上涨趋势,导致进口成本不断抬升,同时国内油脂低库存叠加进口利润倒挂,使得近期国内油脂价格出现大幅不涨,盘面进口利润倒挂幅度较前期有所收窄。 由于目前马来西亚棕榈油处于季节性低产低库存状态,再加上印尼方面短期出口政策的调整,使得东南亚棕榈油短期出口供应紧张,国内棕榈油进口到港偏低,棕榈领涨整体油脂价格。但近期国家有关部门决定安排部分中央储备食用油轮出,国内豆油供应或有所缓解。目前华北一级豆油基差Y05+770,华南24度棕榈油基差P05+1500,华南四级菜油基差OI05+630。 三行情观点及策略           |

|

|  |

|

微信:

微信:

发表于 2022-3-1 09:35

|

发表于 2022-3-1 09:35

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。