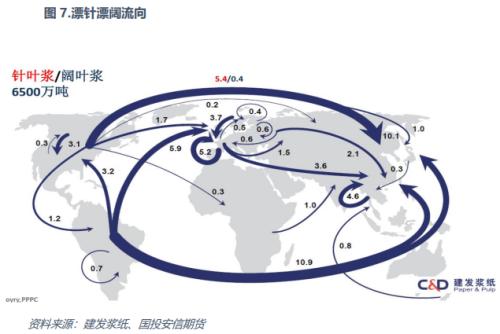

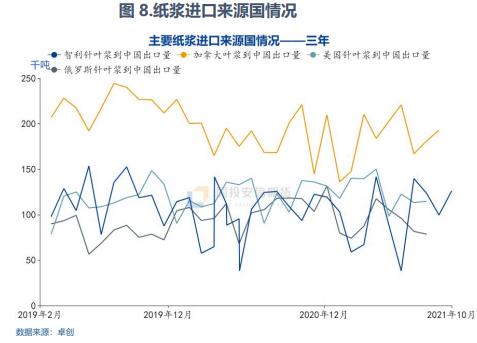

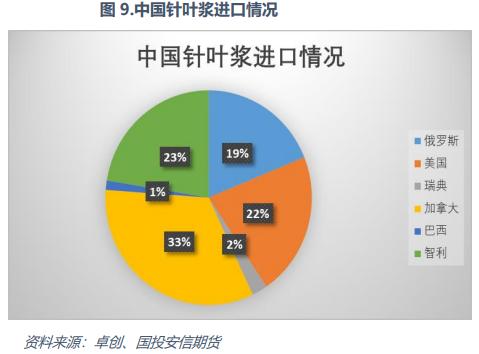

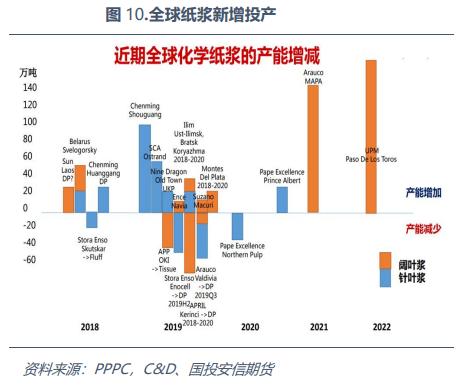

全球纸浆产能分布 纸浆全球产量经历了 2011 年至 2013 年下降后,近几年基本呈小幅增加趋势,2017 年全球纸浆产量达到 18576 万吨,按国家分布来看,美国是最大的纸浆生产国,纸浆产量达到 4835 万吨,占到 26%,其次是巴西,达到 10%,然后加拿大 9%,纸浆前 5 个国家产量达到 60%,集中度较高。  而全球浆厂来看,集中度较高。前 10 大贸易浆厂 2018 年生产产能达到 3550 万吨,占总产能 60%,行业集中度高,其中阔叶浆市场集中度更高,CR10 达 81%,所以阔叶浆对下游有较强的议价能力。  漂针以及漂阔产能分布图来看,漂阔商品浆产能集中度高,其中巴西产能就达到 1756.5 万吨,远超过美国、加拿大、俄罗斯以及中国的产能总和,尤其随着金鱼与鹦鹉合并后,产能集中度进一步提升,巴西金鱼与鹦鹉合并后产量将达到 1100 万吨/年,占据世界商品浆超过 14%的份额,以及世界漂白阔叶浆(BHK) 接近 30%的份额,在阔叶浆中有一定定价的话语权,垄断性较强,这也是上期所在选择交易标的时,放弃漂阔的一个重要原因。漂针产能分布较分散,美国产能最大,为 779 万吨,加拿大 680.5 万吨,俄罗斯 161.5 万吨,巴西 64 万吨。  纸浆贸易流向 纸浆贸易流向来看,纸浆进口前 5 的国家分别为中国、美国、德国、意大利、韩国,进口量分别为 1881 万吨、528 万吨、439 万吨,344 万吨,224 万吨, 占比分别为 33%、9%、8%、6%、4%。纸浆出口前 5 的国家分别为巴西、加拿大、美国、智利、印尼,出口量分别为 1291 万吨、951 万吨、715 万吨,465 万吨,357 万吨,占比分别为 22%、16%、12%、8%、6%。中国是最大的纸浆进口国,纸浆供不应求,巴西是最大的纸浆出口国。  从全球漂白针阔的流向来看,巴西以及加拿大、美国等是最主要的贸易流出国,其中巴西最大的流向是亚洲,然后欧洲。加拿大主要流向亚洲以及欧洲。而流入最集中的主要在亚洲的中国,其次是欧洲地区。所以一般欧洲以及国内港口库存数据一定程度上能反映消费地的库存情况。  中国针叶浆进口情况 中国针叶浆基本全靠进口,主要从加拿大、智利、美国和俄罗斯进口。加拿大常年居于首位,2020 年进口量达到 224 万吨,占比 33%。智利、美国和俄罗斯 2020 年进口量分别为 152 万吨、147 万吨、127 万吨,占比分别为 23%、 22%、19%。针叶浆进口集中度比较高。   纸浆新增产能变化 从今年新增投产来看,针叶浆新增投产少,供应压力主要集中在阔叶浆,今年计划投产的 Arauco 的 MAPA 产能约 156 万吨,UPM 产能大约 210 万吨, 阔叶浆增产约 366 万吨,占总产能约 5%。  近期供应端扰动梳理 从 2021 年 11 月份以来,陆续有供应扰动出现,供应扰动下,纸浆价格也走出一波强有力上涨。除了运输、罢工等问题造成减产、到货延迟、投产延期,供应缩减影响持续,12 月份进口量同比环比均出现明显回落。而中国针叶浆俄罗斯进口量占比达到 20%左右,近期俄乌冲突也会对供应造成一定扰动。   需要关注的风险点 除了关注供应扰动,纸浆还需要关注国内需求端的复苏情况,纸浆价格能否成功传导至下游成品纸,成品纸利润能否复苏,成品纸开工能否回升。从近期下游走势来看,下游原纸企业在积极落实涨价函内容,其中双胶纸落实 50- 200 元/吨,白卡纸局部地区落实 200 元/吨左右,生活用纸落实 100 元/吨左 右,白卡和双胶利润有一定修复,但生活用纸和双铜依然偏弱。只有浆价成功传导至下游成品纸,价格才能持续上涨。  |

|

|  |

|

微信:

微信:

发表于 2022-2-25 13:48

|

发表于 2022-2-25 13:48

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html