征稿(作者:宝城期货 陈栋)--受多方面因素推动,近期国内甲醇

期货企稳走强,主力2205合约期价自2500元/吨一线下方稳步回升至最高2880元/吨附近。笔者认为,从中期角度来看,今年国内煤炭供应有增无减,叠加外部流动性趋紧态势明朗,而甲醇下游需求端未见显著改善,利空隐患依然存在。 美联储加息节奏提速 流动性趋紧强化 疫情及政策影响下闭合缓慢的供需缺口令全球通胀压力逐月抬升,并先后迫使欧美央行开启货币正常化。可以看到,2021年12月欧元区CPI同比增长5%,不仅高于11月4.9%的涨幅,而且创下1991年来新高。美国方面,2021年12月该国CPI同比上涨7.0%,创下自1982年6月以来最快的涨幅。随着通胀旋风刮向更多发达经济体和新兴经济体,在2021年开始多个新兴经济体就已经“抢先”加息,并且欧洲央行和英国央行也相继放“鹰”,与此同时,美联储也正式启动缩减购债。与历史相比,本轮美联储削减资产购买的节奏将更快。目前全球流动性极值已现,未来趋紧预期将逐渐增强,在量缩减的未来,加息预期在逐渐增强,其节奏和频率成为市场关注焦点,或也将成为影响大宗商品价格走势的重要变量因素。 国内产煤省强化安全生产 短期煤炭供应偏紧 在国内各地区、各有关部门和煤炭企业大力推进煤炭保供稳价的努力下,10月以来,全国煤矿核增产能释放、建设煤矿逐步投产、临时停产煤矿复产,煤炭产量和市场供应量持续增加。据国家统计局数据显示,2021年12月,全国原煤产量38466.8万吨,同比增长7.2%;1-12月累计原煤产量407136万吨,同比增长4.7%。从2019—2021年动力煤

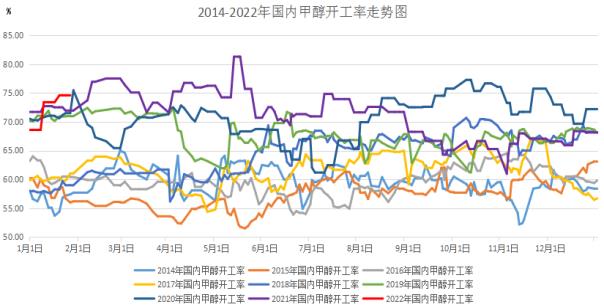

和甲醇两者价格相关性看,两者相关性高达0.8589,因此,动力煤价格对甲醇的影响较大。虽然发改委发布1月份煤炭中长期合同,供应量原则上保持只增不减,煤炭供应紧张局面或有所缓解,但在保供稳增长的大趋势下,未来煤炭市场供应转向过剩局面,煤炭炒作之风彻底停歇,煤炭价格料缺乏再度上涨的动力,料维持平稳运行趋势。预计2022年,煤炭价格较难出现牛市行情,也无法带动甲醇价格重新开启一轮上涨行情。 气头装置检修结束 供应压力回升 国内甲醇价格呈现差异调整,内地受疫情及运输双重影响,上游主动排库、中下游节前备货等操作并存,内地产区多数库存降幅明显,短期库存控制情况尚可。近期疫情影响,加之春节假期临近,短期物流或持续收紧,运费方面存上调预期。国内甲醇内地和港口现货价差有所扩大,反映港口价格波动较大,区域间套利窗口继续打开,主流港口甲醇库存同比仍处于低位。基本面来看,一方面节前上游工厂排库尚可,内地甲醇企业库存43.14万吨,环比小幅下降。甲醇企业开工率升至74.03%,已经连续两周上升,后续仍有一定提升空间,主要是因为天然气制装置开工负荷提升空间弹性较大,目前今年1月天然气工艺甲醇装置集中检修结束,供应端压力或将增大,但煤制装置开工提升幅度较为有限。 2014-2022年全国甲醇行业平均开工率走势图

数据来源:WIND 海外装置检修致甲醇进口回落 港口库存去化放缓 2021年全年中国甲醇累计进口总量1121.8万吨,较去年减少179.11万吨,同比减少13.77%;全年累计出口总量38.49万吨,相比去年增加19.06万吨,同比增加98.13%。2022年1月因伊朗低开工持续,整体发货量不足;然12月部分货量推迟影响,故预计1月中国甲醇进口量或略增,预计在105万吨附近。 由于沿海区域引航受限以及下游需求恢复的共同影响,步入2022年1月以来,国内华东和华南港口地区的甲醇库存维持略微去化的节奏。据统计,截止2022年1月20日当周,国内主流港口甲醇库存52.1万吨,周环比下降2.68万吨,同比下降14.07万吨,降幅21.26%。对于港口甲醇库存未来,一般分为不可流通库存和可流通库存。对于不可流通库存而言,主要是下游需求工厂提前预定的,货源存在合约。而可流通库存主要是没有货主的货源,可自由流通至任何企业或转运至其他地方。一般来讲,国内华东和华南港口甲醇报价存在区域性的价差。其中华东港口的甲醇报价通常要高于华南港口的甲醇报价,这主要因为华东地区有大规模的烯烃装置,存在需求因素支撑,所以华东地区的价格偏高。而华南地区没有大规模的烯烃装置,缺乏需求因素支撑,所以华南价格会略低。其中,华东地区甲醇库存为38万吨,周环比下降1.03万吨,同比下降17.70万吨,降幅31.78%。华南地区甲醇库存为14.10万吨,周环比下降1.65万吨,同比增加3.63万吨,增幅34.67%。 整体来看,由于2021年12月外部甲醇船货到港仅为67.5万吨,远低于市场预期,导致华东和华南港口库存去化明显。不过随着去年12月份的推迟发货量陆续在1月中下旬到港以后,预计1月的进口量将突破100万吨,从而迫使我国港口甲醇显性库存结束去化,再度累库,从而对甲醇期价形成不利影响。 甲醇下游需求偏弱 静待后市改善 随着烯烃利润的逐步改善,部分下游烯烃装置陆续重启。可以看到,在装置运行方面:大唐多伦46万吨烯烃装置于9月14日停车,于12月28日重启,目前装置运行正常;中天合创60万吨烯烃装置受能耗双控政策影响,烯烃降负运行,恢复时间待定。鲁西30万吨MTO装置于1月6日重启。宁波富德40万吨PP装置计划12月3日停车,计划45天。南京诚志二期装置装置于1月10日投料重启。截止2022年1月下旬末,国内烯烃装置毛利维持小幅盈利状态,盈利幅度维持在100-200元/吨区间内,难以对甲醇期价发挥需求驱动的作用。 传统消费领域方面,国内需求逐步恢复,且截至目前传统下游开工尚可,仅有甲醛等开工降低,醋酸、MTBE等开工尚可。据显示,1月国内甲醛下滑走势,春节临近加之局部环保等影响,河北、南方部分企业继续停车,甲醛开工下滑;但淡季需求下,下游板厂等需求较弱,故周内甲醛整体交投偏淡。冰醋酸市场周内继续下滑,企业库存不高,但因疫情等部分运输受限,部分销售显压力,再者年底、冬奥会等影响下,供方出货意向强,成交继续走弱。MTBE市场受原油走高等消息面带动,本周整体上涨走势。DMF周内走高,部分装置负荷低及河南疫情影响下,市场供应减少,下游备货等需求下,带动市场交投走高。在开工率方面,截止2022年1月下旬,国内甲醛平均开工率维持在15.85%;二甲醚平均开工率维持在25.66%;醋酸平均开工率维持在97.37%;MTBE平均开工率维持在49.63%。 总结: 总体来看,由于2022年1月临近春节,甲醇下游传统消费领域和新兴消费领域依然维持偏弱格局,预计2月也难有改善的可能,或在3月份开始甲醇需求才有驱动回升的动力。 由于目前甲醇供需结构依然偏弱,改善仍需等待,预计后市甲醇2205合约期价面临回落,建议采取逢高抛空的策略,目标位在2550-2600元/吨区间。 作者简介:陈栋,宝城期货化工品研究员。注重商品基本面的研究,多次深入实地考察,同时在研究时加以宏观面和技术面分析。从业期间相继在《期货日报》、《证券时报》、《上海证券报》和《中国证券报》上发表文章数百篇,而且长期接受中国证券报等著名媒体采访,在业界有较高知名度和影响力。 |

|

|  |

|

微信:

微信:

发表于 2022-1-24 16:55

|

发表于 2022-1-24 16:55

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html