报告要点 我们认为明年供应端增量压力仍然不大,存量扰动仍有可能但不再是主导因素,行情可能重点围绕需求端的博弈展开。 现阶段重点博弈地产预期改善,此时对于PVC(8416, -33.00, -0.39%)而言适合逢低做多,但是又得提防原油和动力煤(702, -10.00, -1.40%)大跌带来的冲击。明年初政策季过完后若地产底仍未显现则转为做空为主。 观点: 我们认为明年的宏观环境有很大的不确定性,因此站在当前时点很难像去年那样直接给出一个做多的判断。我们认为明年供应端增量压力仍然不大,存量扰动仍有可能存在但不再是主导因素,行情可能重点围绕需求端的博弈展开。 就现阶段而言,市场延续博弈宏观和地产层面有政策托底的可能性较高,此时对于PVC而言即适合逢低做多,之所以还得逢低主要是为了提防动力煤和原油进一步暴跌的冲击。年底和一季度两会前往往是政策的密集发布时间段,如果国家层面对于双碳政策推进的节奏略有放缓,同时地产端的托底政策不足或者没有使得地产出现实质改善,此时就适合回到做空PVC为主,否则还是逢低做多为主。 操作策略: 单边策略:现阶段逢低做多博弈地产预期改善,等明年初政策季过完后若地产底仍未显现则逢高做空。 风险因素: 利多风险:电石再遭严格限电;外盘供应端再出大意外; 利空风险:疫情复发重新抑制国内外实际需求;国内地产加速恶化。 一、2021年PVC市场回顾 今年的PVC市场行情真正可谓波澜壮阔。春节后的一轮快速上涨让下游措手不及,而9月中旬至11月这轮暴涨暴跌几乎让全产业链都始料未及。 由于春节后绝对价格涨幅过快,今年的直接下游需求其实一直是受抑制的,上半年能够维持偏强震荡的动力在于强劲的出口支撑。随着出口窗口一度关闭,盘面已经在交易供需转弱预期。然而缺煤和针对高耗能企业的严格限电使得电石价格暴涨,也给PVC供应端带来了巨大的扰动,期现价格在累库的背景下创下了历史最高位。煤炭在保供压力下塌方后,PVC重回供需逻辑,此时市场又开始交易极为悲观的地产需求预期,价格又跌回9月这轮暴涨前。待时至最近,市场又转向博弈地产政策底已现的可能性。 图表1:今年PVC期现价格走势波澜壮阔

资料来源:Wind 隆众化工 中信期货研究部 图表2:今年春节后由于价格涨幅过快需求总体偏弱

资料来源:Wind 隆众化工 中信期货研究部 图表3:今年下半年外购电石法利润整体偏低

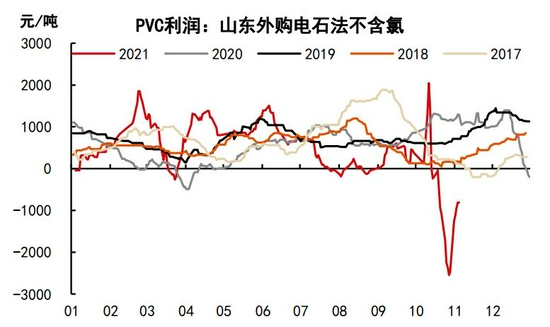

资料来源:Wind 隆众化工 中信期货研究部 图表4:今年十月以前社会库存低于往年

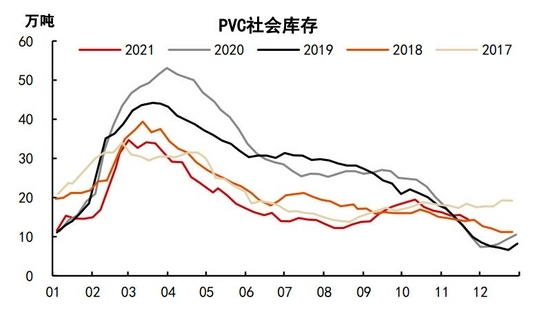

资料来源:Wind 隆众化工 中信期货研究部 图表5:上半年出口为行情提供重要支撑

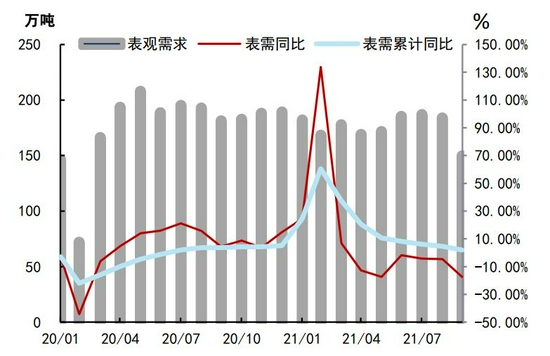

资料来源:Wind 隆众化工 中信期货研究部 图表6:下半年供应端扰动主导了行情节奏

资料来源:Wind 隆众化工 中信期货研究部 二、成本端:煤炭不容乐观不过电石不宜悲观 (一)保供政策下煤炭库存已回升至高位 PVC始终被归入煤化工品种,而且今年9月份那轮极致的上冲行情确实与市场极度缺煤导致的严重限电有直接关系,而后的动力煤价格走势都会对煤化工品种产生很明显的影响。 从电厂库存和港口库存来看,发改委主导的煤炭保供政策是十分有效的,电厂存煤在短短一个月时间内就回到历史高位(数据还只统计到10月24日)。动力煤定价的基准地秦皇岛港口的库存也出现明显的累积。因此市场目前对于明年的煤价仍然偏悲观。 图表7:动力煤价格从高位迅速回落

资料来源:Wind 隆众化工 中信期货研究部 图表8:保供政策下电厂存煤迅速回升至高位

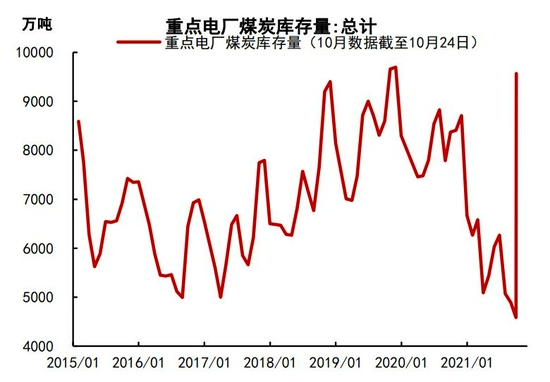

资料来源:Wind 隆众化工 中信期货研究部 图表9:秦皇岛港口库存也迅速回升

资料来源:Wind 隆众化工 中信期货研究部 图表10:环渤海九港煤炭库存

资料来源:Wind 隆众化工 中信期货研究部 (二)电石的供需格局仍然是偏强的 电石整体的产能利用率近三年不断提升,行业供需格局已经相对较好。在此情况下存量装置开工还仍然会受到限电的影响,比如目前电石样本开工率也没有完全回到正常的高位。 前期电石因为外购电石法降低负荷&成本端坍塌&限电略有放松出现短期快速的暴跌,价格从8000元/吨一度跌回4500元/吨。不过我们认为电石和动力煤还是有所不同。电石作为高耗能高污染产业,在双碳精神和能耗双控下供应端应该是长期受限的,因此仍然有望维持较高利润水平而不是采用成本定价,简单跟随煤价走势。 图表11:电石价格和利润显著回落但仍在高位

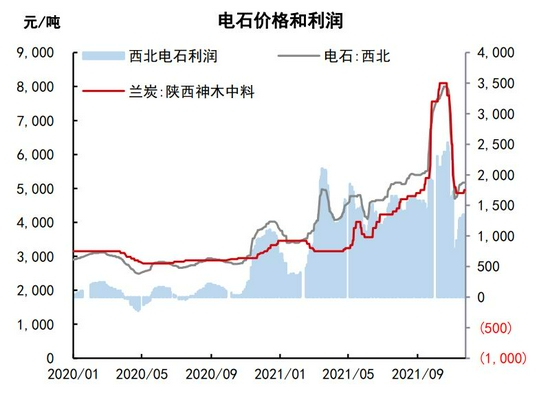

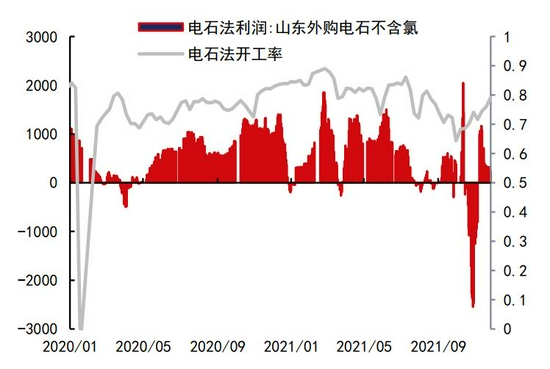

资料来源:Wind 隆众化工 中信期货研究部 图表12:电石存量装置开工并未完全恢复

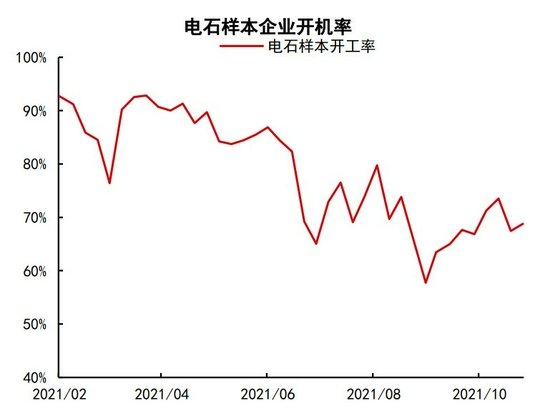

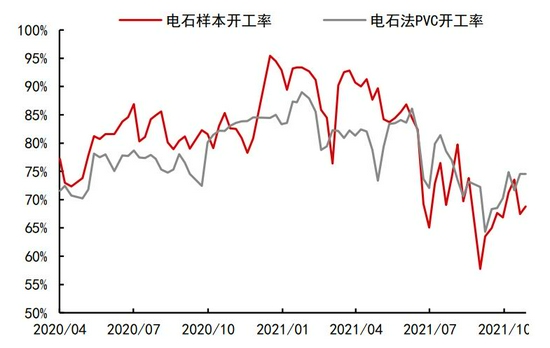

资料来源:Wind 隆众化工 中信期货研究部 图表13:电石在长周期供需格局改善已是事实

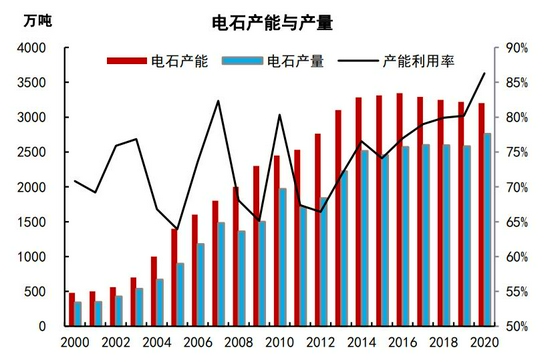

资料来源:Wind 隆众化工 中信期货研究部 图表14:上游兰炭开工率已经基本恢复

资料来源:Wind 隆众化工 中信期货研究部 图表15:电石的产能分布

资料来源:隆众化工 卓创资讯 中信期货研究部 三、供应端:新产能释放节奏偏慢,存量开工仍有受限可能 (一)明年全年实际新增产能增速大概率低于4.5% 如果简单看规划,未来1-2年的PVC新产能似乎也不少,但是这两年的一个规律就是PVC新产能投产速度总是低于预期。其中电石法在政策上早已被列入限制类企业,未来能投产的大多是乙烯法装置了。 展望明年,实际有较高概率投产的产能不超过120万吨,实际产能增速可能是低于4.5%。 图表16:未来1-2年的PVC新产能规划和实际投产进度预期

资料来源:隆众化工 卓创资讯 中信期货研究部 (二)存量装置开工仍有受限可能 往年PVC装置开工率主要受到自身利润的影响,但是今年时不时的限电和原材料电石因为限电出现供不应求常常给PVC开工带来明显扰动。 展望明年,双碳精神作为国家顶层战略应当会推进,而各省针对高耗能产业的能耗双控政策大概率仍然是会继续的,只是在不同阶段执行的严格程度会有所不同。因此,明年存量装置开工仍然可能会有因为政策导致受限的问题。 图表17:电石开工和电石法PVC开工率

资料来源:隆众化工 中信期货研究部 图表18:PVC开工率与利润

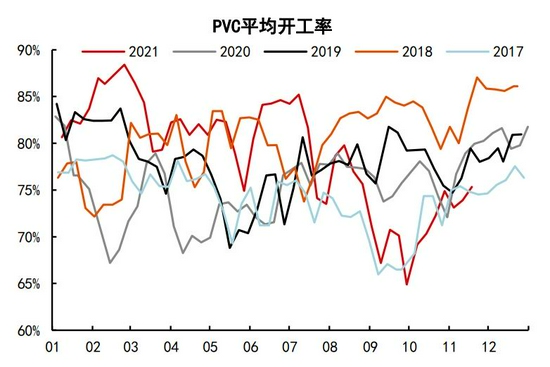

资料来源:隆众化工 中信期货研究部 四、需求端:传统需求围绕政策博弈,亮点需求依然在地板 (一)传统需求看地产政策&基建实际投放力度 明年或将成为宏观面临挑战的一年,PVC的传统需求大概率也将受到时代的裹挟。 纵观各大机构对于明年地产数据的预测,新开工增速预期大幅转负(特别是明年上半年)已经是共识,房地产开工投资增速预期仍有争议,市场平均预期近似小幅转负,而竣工端应该是仅有的市场一致预期仍有望正增长的,不过预期增速也要回落。 总体而言,国内地产的“市场底”目前是完全没有显现迹象的。这种悲观市场预期一度也对地产链相关的建材品需求情绪带来明显的打压。然而,房地产对于我国经济增长、金融体系风险、政府财政收入和居民财富等多方面的影响毕竟太大,因此市场自然就会有此预期:虽然“房住不炒”的总基调不会变,但是当地产下行带来的负面冲击较大时一样会有政策托底。就最近半个月的商品期货市场而言,我们认为已经有交易地产“政策底”已现的情绪出现。不过由于没有见到直接与建材品相关的托底政策,最终决定商品价格的还得是市场供需,因此最终需求端能否实质改善依然是个要历经反复博弈的过程。 此外,市场目前似乎对明年的基建端投入特别是新增专项债以及存量专项债项目的实际开工抱有较高期待(今年新增专项债发行的进度和规模在9月前明显低于2019和2020年,但是9月后专项债发行力度开始显著加大)。但是就与地产相关领域的资金投向结构来看,这两年专项债的投向重心已经逐步从棚改和旧改转向了保障性租赁租房。对于PVC市场而言,保障性租赁租房建设的单位投资强度和相关需求应该是不如棚改和旧改。同时,另一个能对PVC市场带来较大需求的地下综合管廊建设项目,十四五”的整体建设目标是显著低于“十三五”的(从“十三五”的新增污水管网12.59万公里和改造2.77万公里转变为“十四五”的新增和改造污水管网8万公里)。 图表19:国内地产下行未见拐点

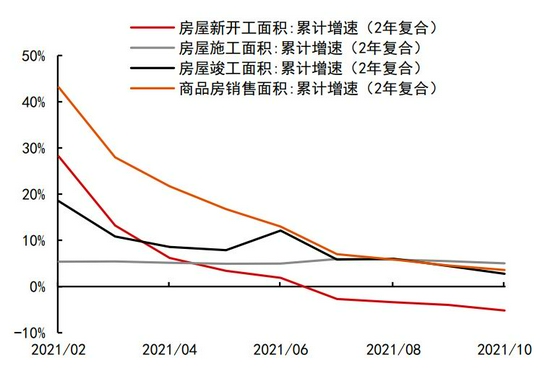

资料来源:隆众化工 中信期货研究部 图表20:竣工端和PVC表需走势

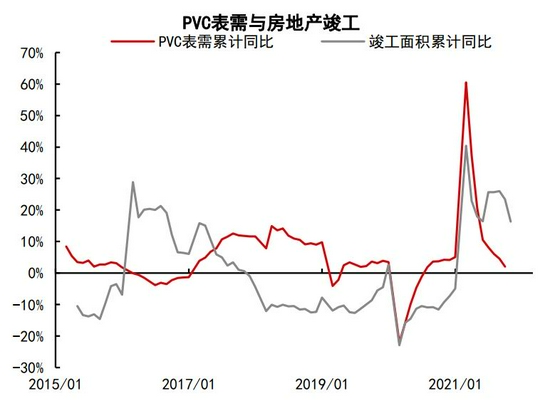

资料来源:隆众化工 中信期货研究部 图表21:今年专项债发行在9月后显著加速

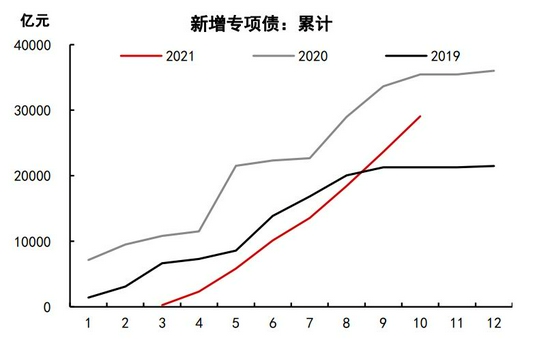

资料来源:隆众化工 中信期货研究部 图表22:近两年与地产相关的专项债发行和占比减少

资料来源:隆众化工 中信期货研究部 (二)PVC地板仍然有望维持高增速 今年1-10月我国PVC地板累计出口472.4万吨,同比增长20.14%。 就目前来看,美国这轮房地产上行周期似乎仍然没有结束,叠加PVC地板在海外地面装饰领域的占比不断提升,我国PVC地板制品出口仍然有望延续较高增速。PVC国内市场缺乏直接的观测数据,不过观察一些知名电商平台我们发现,以往PVC地板在国内几乎全用于公共场所,但目前在家装领域的ToC端也有了一定的关注度。 图表23:PVC地板出口额增速

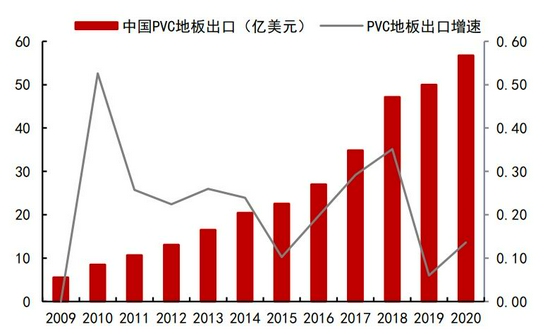

资料来源:隆众化工 中信期货研究部 图表24:近几年PVC地板出口量

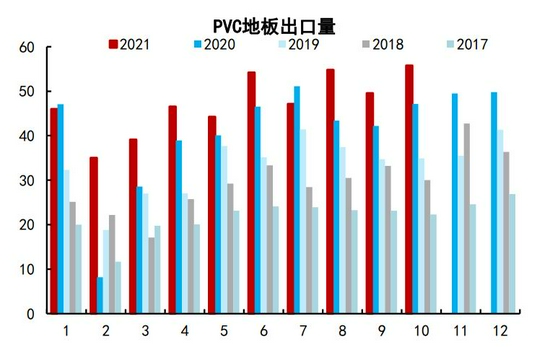

资料来源:隆众化工 中信期货研究部 图表25:A股的PVC地板企业营收和销量快速增长

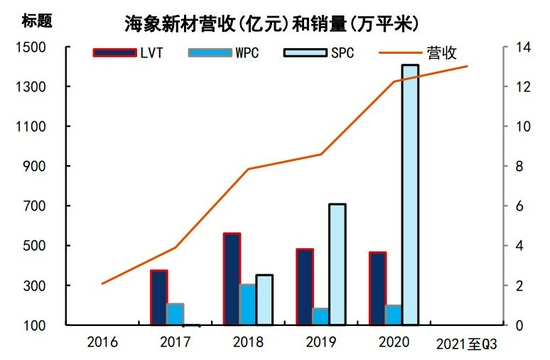

资料来源:Wind 中信期货研究部 图表26:美国的PVC地板市场份额不断提升

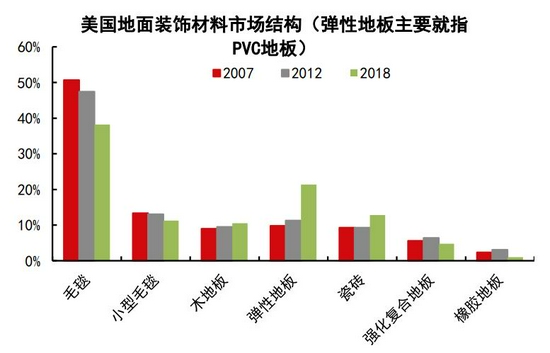

资料来源:Wind 中信期货研究部 图表27:欧盟进口装饰材料中PVC地板占比提升显著

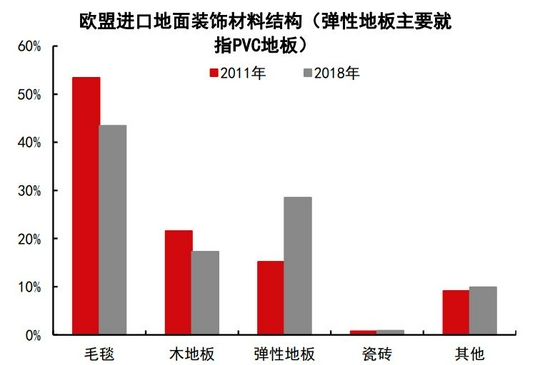

资料来源:隆众化工 中信期货研究部 图表28:美国是我国PVC地板最主要的出口国

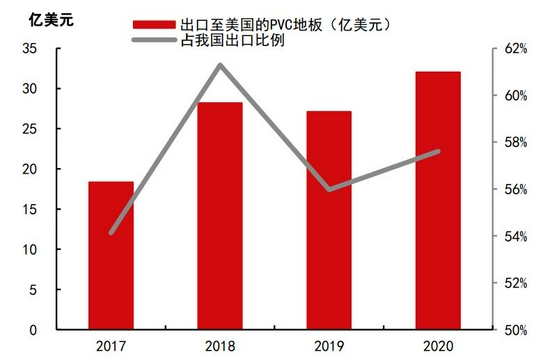

资料来源:隆众化工 中信期货研究部 五、应对策略与投资思路 观点: 我们认为明年的宏观环境有很大的不确定性,因此站在当前时点很难像去年那样直接给出一个做多的判断。我们认为明年供应端扰动仍存在但不再是主导因素,行情可能重点围绕需求端的博弈展开。 就现阶段而言,市场延续博弈宏观和地产层面有政策托底的可能性较高,此时对于PVC而言即适合逢低做多,之所以还得逢低主要是为了提防动力煤进一步暴跌的冲击。年底和一季度两会前往往是政策的密集发布时间段,如果国家层面对于双碳政策推进的节奏略有放缓,同时地产端的托底政策不足或者没有使得地产出现实质改善,此时就适合回到做空PVC为主,否则还是逢低做多。 操作策略: 单边策略:现阶段逢低做多博弈地产预期改善,等明年初政策季过完后若地产底仍未显现则逢高做空。 六、风险提示 利多风险: 1.电石再遭严格限电;2.外盘装置再出大意外。 利空风险: 1.疫情复发重新抑制国内外实际需求;2.国内地产加速恶化。 中信期货 胡佳鹏 黄谦 颜鑫 |

|

|  |

|

微信:

微信:

发表于 2021-12-22 08:40

|

发表于 2021-12-22 08:40

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html