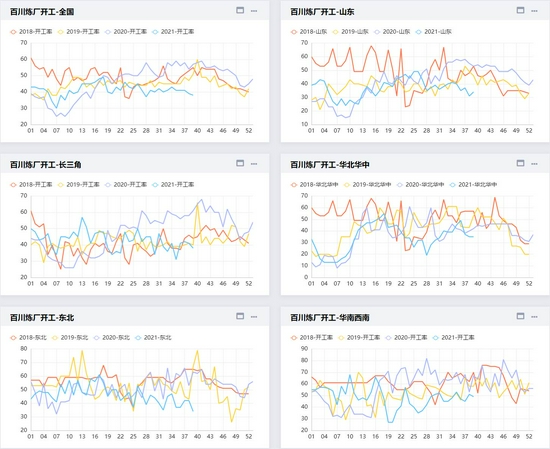

一、减产如期而至 在年中的展望中我们曾预期,沥青(3178, -2.00, -0.06%)产量占比前二的两个阵营即地炼和中石化,在下半年大概率会发生明显的减产。对于地炼而言,五月中旬发布的消费税政策使得原本廉价且量大的稀释沥青原料基本断绝,6月份下放的第二批原油进口配额缩水,加剧了炼厂原料的紧缺程度。彼时炼厂开工已经降至历史同期低位,我们测算在开工季节性走强的预期下,炼厂大概率从10月份起面临原料短缺的问题,地炼产量可能迅速下降至2019年以前的月度水平。 实际上,7月份地炼产量同比下降30%,8月份产量同比下降22%,3季度影响地炼产量的主要原因是高库存和低利润,在当前的开工下,原料短缺问题并不突出。今年下半年以来,原油价格持续走强,沥青在7、8月份期间受到降雨、疫情和环保等因素影响,需求释放缓慢,价格推涨乏力,沥青加工路线利润持续维持在盈亏平衡线以下。

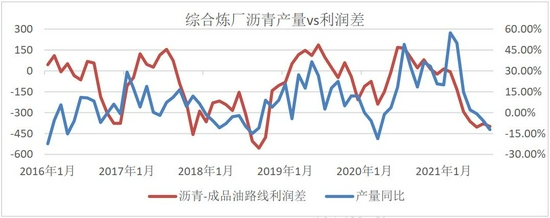

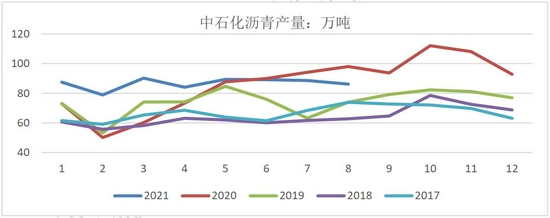

相比之下,国内成品油今年表现十分亮眼。对于以中石化为代表的综合型炼厂,其二次加工能力相对偏强,炼厂在一定程度上可以调节沥青和成品油的出率,主要驱动在于轻重组分的利润差异。今年2季度以来,主产成品油路线的利润要大幅高于主产沥青路线的利润,如我们年中预期的一致,中石化炼厂的沥青产量难以企及去年同期的高位。

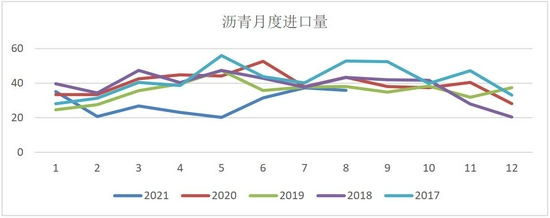

百川盈孚统计,今年1-8月份全国沥青产量累计值2185.5万吨,同比增加8.9%,上半年产量累计同比增加21%,下半年月度同比大幅下降,9、10月份排产量同比仍有超20%降幅。进出口方面,今年沥青进口量相对偏低,出口数量处于历史同期常规区间,对沥青供应影响幅度较小。

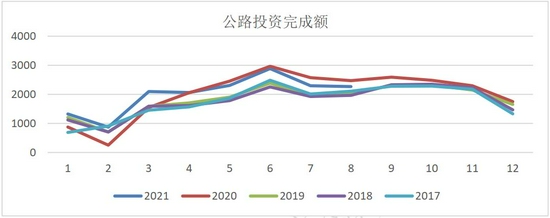

二、需求并不算差 今年1-8月份全国公路投资完成额累计达到16109亿元,同比增幅6%,同比2019年增幅达到20%。考虑到去年疫情的特殊情况,去年上半年公路投资完成额仅占全年的40%左右,投资额大幅增长主要集中在2、3季度。今年5月份之后公路投资当月同比转负,4季度同比大概率难及去年水平。

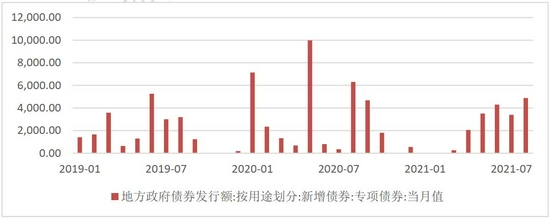

今年以来地方政府专项债发放相对平缓,1-8月份累计发放额度达到1.8万亿。去年年初疫情前曾有一批较大规模的专项债发放,5月和8月分别有一波集中发放,1-8月累计发放额度接近2.9万亿,相比而言今年终端的资金显得更为紧张,但今年专项债发放的滞后或将带来年底的一波集中释放,使得需求相对后置。

三、供需错配打乱季节性趋势 去年对沥青来说是极不平凡的一年。需求端,疫情之后基建发力,5月份开始沥青消费同比大增,供应端,在稀释沥青供给充裕的背景下,国内炼厂大规模增加沥青产能,结果是去年3季度旺季沥青单月产量突破历史新高。 回溯去年和今年的平衡表可以发现,带着高产能基数进入2021年,上半年沥青产量依旧可观,2季度月均产量超过290万吨,是19年以前旺季月份也难以企及的高度。如果把供应和需求当做一场赛跑,很明显今年的供应起跑要明显快于需求。1-8月份沥青产量累计同比+8.9%,公路投资累计同比+6%,需求增速不及供应,使得上半年库存持续积累,7,8月份由于天气等因素影响,需求进入阶段性淡季,即便供应端已经开始反应,但去库仍旧不及预期。展望后市,去年9-11月期间公路投资仍维持在较高的水平,炼厂库存基本维持平稳,而今年3、4季度沥青消费大概率同比显著下降,为了避免库存进一步恶化,需要供应端加速收缩。 从全年角度来看,消费端公路投资全年累计同比大约在1%左右,产量累计同比约在-3%左右,4季度库存或将小幅去库。

四、对于轻重价差的思考 今年下半年以来,BU/原油价差持续走低,3季度在原油冲高过程中,BU/原油价差突破五年区间低位。从估值回归的角度来看,做多沥青裂解似乎是有安全边际的头寸,但我们认为还应该综合考虑更多的因素。 沥青的裂解价差主要反映沥青单品种的强弱,而炼厂的利润是靠成品油+沥青共同贡献的,轻质和重质在不同的情景下贡献的比重并不相同,沥青裂解不能完全代表沥青炼厂的实际利润。对于简单型炼厂而言,沥青出率超过50%,利润贡献比例最高;对于综合型沥青炼厂,沥青的出率在10%~30%之间,成品油无论从量或价的方面,都贡献了主要利润的主要部分。原油是全球性的定价品种,从全球炼厂的出率来看,沥青出率远低于10%水平。因此原油价格涨跌过程中,相关性最高的是成品油,沥青只是影响较小的副产品。 9月中旬原油价格冲高,沥青跟涨乏力,BU/Brent价差创下年内新低,但此时国内成品油价格十分强势,折算炼厂理论利润,反而较月初有近200点的抬升。如前文所述,沥青高库存的格局下,需要以低利润限制炼厂开工,那么在成品油转势之前,沥青裂解只能继续下探。 从长周期的尺度来看,BU/原油的走势与原油单边价格呈现较为明显的负相关,我们认为其中存在三个层次的理解。首先从波动率的角度看,原油的波动率显著高于沥青,在油价大涨大跌的过程中沥青涨跌幅往往弱于原油,因此裂解价差会反向运行。其次从轻重价差的视角看,原油的价格主要受轻质和中间馏分的成品油(汽油、柴油、航煤为主)主导,BU/原油的裂解在一定程度上是重质vs轻质的价差,轻质强则重质弱,反之亦然。最后从产业互补的角度看,当轻质、中间馏分强势时,炼厂会提高相关高收益产品的产量,最直接的方法是提高原油加工量,其次是在炼厂内部调整出率,通过提升二次装置的开工,将更多的重质转化为轻质和中质。在原油品质没有显著变动的情况下,第一种方式会增加重质产品的供给,进一步加速其过剩的格局;第二种方式会减少重质的产量,但可调节的幅度不如提升一次装置开工来的明显,而且二次装置开工提升的前提就是轻重产品的价差足够大以给出装置利润。

五、总结与展望 上半年沥青产量高位,带来旺季前的高库存水平,随着需求环比走弱,需要供应端持续收缩以避免库存的进一步积累,4季度沥青利润大概率维持偏弱水平。 4季度原油定性认为高位震荡,成品油表现依旧偏强,轻重价差维持高位,沥青在自身供需格局改善前,缺乏独立于原油的驱动,沥青/原油裂解价差大概率维持底部盘整,单边价格弱于原油运行。 银河期货 宋阳 童川 |

|

|  |

|

微信:

微信:

发表于 2021-10-30 08:41

|

发表于 2021-10-30 08:41

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html