期货日报 作者:程伟 经济有望回暖 随着稳增长政策的深入落实,第四季度经济有望回暖。同时,近期中美关系边际改善迹象明显,这有助于提升市场风险偏好。在此背景下,IF、IH重心有望上移,建议维持谨慎偏多思路。 近期股指走势出现分化,

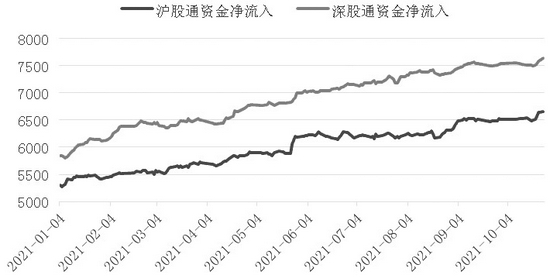

沪深300指数(4963.099, -16.42, -0.33%)(4963.0984, -16.43, -0.33%)突破底部振荡区间,重心逐渐上移,中证500指数快速调整后维持振荡。分板块来看,消费、医药、金融等价值股经过长期调整,估值回归合理区间,再次获得资金关注,有色金属、建材、基建等顺周期板块进入调整。 今年第三季度GDP同比增速继续回落,包括固定资产投资、消费和工业增加值等在内的经济数据进一步走弱。在全球经济增速放缓的背景下,受洪涝灾害、疫情多点散发等因素的影响,我国经济增长动能减弱。近期能源价格快速上涨,PPI涨幅创2008年以来新高,引发市场对通胀预期的担忧。此外,美联储Taper靴子落地在即,全球货币宽松退潮,流动性边际收紧的预期再起,短期给市场带来影响。 期待企业盈利改善 国家统计局发布的数据显示,今年第三季度GDP同比增长4.9%,前三季度GDP同比增长9.8%,两年平均增长5.2%,经济增速逐步回归潜在产出水平。1—9月固定资产投资同比增长7.3%,两年平均增长3.8%,较1—8月下滑0.2个百分点。其中,房地产投资同比增长8.8%,两年平均增长7.2%,较上月下降0.5个百分点。在房地产调控政策收紧的背景下,商品房销售持续放缓,1—9月商品房销售面积同比增长11.3%,销售额同比增长16.6%,增速创年内新低。同时,受融资新规“三道红线”的约束,监管不达标的房地产企业拿地积极性下降,通过加快项目赶工、打折促销的方式回收资金,主动去杠杆。1—9月基础设施投资同比增长1.5%,两年平均增长0.4%,较1—8月加快0.2个百分点,随着地方专项债发行提速,基建投资增速有望企稳,发挥经济托底的作用。1—9月制造业投资同比增长14.8%,两年平均增长3.3%,与上月持平,高端和装备制造业发展加快。 企业盈利方面,1—8月规模以上工业企业利润总额同比增长49.5%,增速连续5个月回落,比2019年同期增长42.9%,两年平均增长19.5%。分行业来看,石油、煤炭、天然气开采等上游原材料加工业利润增长持续加快,高端和装备制造业利润保持较快增长,而处于产业链中下游的行业利润增长放缓。 库存方面,1—8月产成品存货同比增长14.2%,增幅连续4个月扩大,创去年4月以来新高。这表明原材料价格上涨导致下游企业成本上升,挤压了企业的利润空间,并在一定程度上抑制终端需求,进而导致企业盈利增速放缓,进入被动补库存阶段。国常会多次强调防止大宗商品价格上涨向下游传导,多措并举加大助企纾困力度,减轻企业经营负担。在国家重拳出击下,大宗商品价格快速上涨的势头再次得到遏制,通胀预期降温,有助于改善企业盈利预期。 货币政策保持稳健 中共中央政治局委员、国务院副总理刘鹤在2021金融街(5.890, -0.06, -1.01%)论坛年会上表示:“做好货币政策调节,把握好政策的节奏和力度,继续加大对民营经济、中小微企业等的融资支持力度,更好发挥多层次资本市场的枢纽作用。”今年第三季度以来,宏观政策逐渐向稳增长方面倾斜,央行在宣布全面降准0.5个百分点的基础上,增加3000亿元支小再贷款额度,推动企业综合融资成本下降。 央行金融统计数据报告显示,9月新增人民币贷款1.66万亿元,增量连续两个月回升,M2同比增长8.3%,较上月回升0.1个百分点,M1同比增长3.7%(前值4.2%),连续8个月下滑,创2019年12月以来新低。数据反映出随着信用边际放松,社会融资需求改善,但是企业对未来生产和经营依然保持谨慎。第四季度货币政策将保持稳定,继续发挥再贷款、再贴现等结构性货币政策工具的作用,用好3000亿元支小再贷款额度,重点为中小微企业纾困,降低实体经济融资成本。 财政部发布的数据显示,1—9月全国一般公共预算收入16.4万亿元,同比增长16.3%,较2019年同期增长8.9%,其中9月财政收入同比下降2.1%,年内增速首次转负。1—9月全国一般公共预算支出17.93亿元,同比增长2.3%,其中9月财政支出同比下降5.3%。受洪涝灾害、多点疫情散发等因素影响,9月财政收入和支出同比下降,上半年财政支出放缓,同时也为下半年财政发力留下了空间,预计第四季度财政支出将加快。此外,据统计,1—9月各地发行地方专项债23661亿元,完成全年额度的64.8%,发行进度明显滞后,其中9月发行地方专项债5231亿元,规模创年内新高,未来几个月地方专项债发行将进一步提速。 基金发行持续向好 随着市场赚钱效应回升,今年下半年以来,权益类基金发行明显升温。截至第三季度末,基金发行数量达1388只,逼近2020年全年的1395只,发行总规模达到2.35万亿元,超过2020年前三季度的2.34万亿元。另据统计,10月有近200只基金发行,预计第四季度公募基金发行火热,继续给A股带来增量资金。中共中央政治局会议、中央经济工作会议将于第四季度召开,为明年经济工作和宏观政策定调,上市公司业绩报告也将陆续公布。根据市场经验,新基金将进入战略建仓期。 除此之外,随着我国资本市场对外开放步伐加快以及制度不断完善,A股持续获得海外资金的青睐。今年以来,沪深港通北上资金大举流入A股市场。截至10月25日,沪股通资金累计净买入1348.72亿元,深股通资金累计净买入1807.57亿元。

图为今年以来沪深港通北上资金累计净流入 综上所述,在国家一系列政策的强力干预下,大宗商品价格快速上涨势头再次得到遏制,市场对通胀预期的担忧缓解,这有助于改善企业盈利预期。此外,随着稳增长政策的深入落实,第四季度经济有望回暖,同时中美关系正朝着缓和的方向发展,这有助于提升风险偏好,IF、IH逐渐走出底部,建议维持谨慎偏多思路。(作者单位:新纪元期货) |

|

|  |

|

微信:

微信:

发表于 2021-10-27 08:58

|

发表于 2021-10-27 08:58

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。