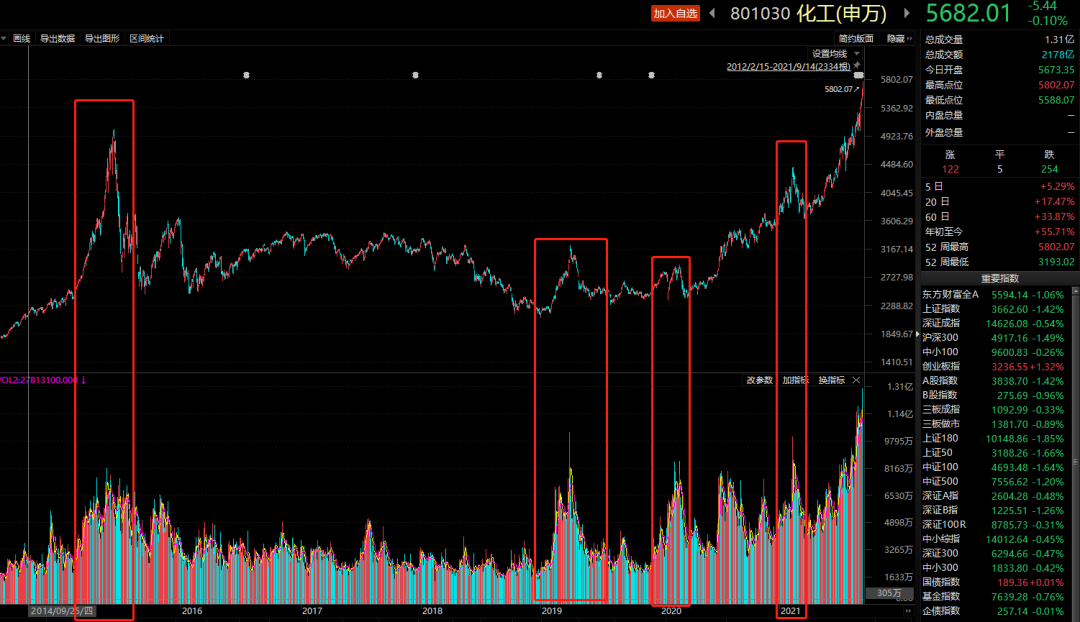

接下来,周期股的赢家还能坚持多久? 这一周以来,周期股上窜下跳。昨天还猛烈飙升,今天就一通下跌,明天市场继续“接着奏乐接着舞”。如今,每个投资者都在发问,这些赢家还能持续多久? 9月14日,中石油一度冲击涨停,化工板块(申万一级)成交规模首次突破2000亿元关口,达到了2178亿元,站上历史新高。而近半个月来,每日成交量均超过1500亿,远超过往历史高点水平。但当日,钢铁、有色、煤炭等板块跌幅靠前,资金流出明显。 毫无疑问,钢铁、煤炭、化工、有色等板块,已经成为今年最大的赢家。但是最重要的问题是,接下来的赢家,还会是这些板块吗?券商中国记者梳理发现,从企业层面上,研究人士普遍认为,周期行业景气周期远未结束。更有分析师认为,优秀的资源型企业值得资本市场为他们的资源禀赋,做一次再定价。 值得注意的是,在当前淡季的背景下,化工等周期产品价格的坚挺程度大大超预期。而接下来,马上将进入传统的需求旺季,周期产品恐将面临新一轮价格上涨压力。 巨额资金大举加仓,中石油一度冲击涨停 9月14日,中石油一度冲击涨停,化工板块(申万一级)成交规模首次突破2000亿元关口,达到了2178亿元,站上历史高点。而近半个月来,每日成交量均超过1500亿,远超历史最高水平。 在化工板块交易热情不断提升下,巨额资金正大举加仓,上车“顺周期”行情。统计数据显示,截至9月13日,化工ETF(516020)最近4个交易日资金连续净流入合计已达3593万元,板块热度可见一斑。

然而,历史上看,超买区的巨额成交量,往往预示着极大的见顶风险。从2015年至今,每次化工板块的巨量,都对应着价格的阶段性高点,这次突破历史新高会不会引发市场的阶段性高点出现?接下来,仍然需要市场的进一步检验。 另外,根据证券时报-数据宝统计显示,在化工板块上,净流入资金量排名的个股上,振华新材、中材科技、中科电气等排名居前。

坚持绿色低碳发展道路,化工品种普遍价格上扬 9月13日上午,国家领导人来到国家能源集团榆林化工有限公司考察,走进中心控制室、来到项目现场,了解煤炭综合利用等情况。他强调,能源产业要继续发展,否则不足以支撑国家现代化。煤炭能源发展要转化升级,走绿色低碳发展的道路。这样既不会超出资源、能源、环境的极限,又有利于实现碳达峰、碳中和目标,适应建设人类命运共同体的要求,把我们的地球家园呵护好。 “为资源再定价,这是一个方向性的选择。”西部证券分析师杨晖认为,以2020年为元年起点,展望未来的5-10年,我们需要做一个方向性的判断。资源端优势将会凸显并且放大。随着碳中和、能耗双控、产能指标各种供给端控制措施的联合限制,我们将看到一些资源禀赋布局领先的企业,尤其是地方国企,在煤化工、盐化工、磷化工等传统行业或者在工业硅、电石等产能逐渐资源属性化的行业,都会展现出更强的竞争优势。 统计显示,8月化工价格指数环比上涨2.0%。8月底生意社化工价格指数为1133,同比上涨62%,目前化工价格指数相对2016年初至今涨幅为83%,处于近5年最高点。进入9月份,化工品种仍然普遍保持上涨态势,个别品种上涨进一步加快。

马上将进入秋季涨价周期,资源型企业面临再定价 “在当前淡季的背景下,化工等周期产品价格的坚挺程度大大超预期。” 中信建投证券(9.36, -0.42, -4.29%)分析师郑勇表示,化工全行业景气周期远未结束。从供给而言,化工行业固定资产投资增速温和复苏,“双碳”战略为高能耗行业再上锁链,行业产能扩张有望进一步被严格限制。而需求端,第三季度有望迎来旺季共振,库存端全球仍处于补库存周期。 郑勇强调,要对碳中和给化工行业影响深入分析,本质是高能耗行业有望迎来新一轮高质量供给侧改革。在碳中和背景下,相关高能耗子行业或将受到重点限制,或将在未来数年内相继触及产能“天花板”,这对于行业存量产能、行业内的高效低耗优质企业以及低碳相关材料生产企业有望持续受益。 杨晖强调,在这一轮周期上行过程中,资产负债表得到优化的资源型企业,值得资本市场为他们的资源禀赋,做一次再定价。而依托于较好资源禀赋的国企,在近年来逐渐深化的国企改制中也有望焕发更强的生命力。 “马上将进入秋季涨价周期。”杨晖表示,看好本次周期维持至2022年下半年,但是对于涨价品种的选择会更加谨慎。从周期的角度,低级别的景气来自于淡旺季切换,中级别的景气强度来自于产能错配,高级别的景气强度来自于供给严格收紧,叠加需求端受到新兴产业的拉动带来趋势性变化。 东吴证券分析师柳强认为,在碳中和和限制两高背景下,周期景气持续度有望超预期。从化工行业来看,自2020年二季度化工景气拐点向上,并在今年二季度得到持续验证。虽然由于8月份制造业PMI环比下滑,市场预期周期见顶。但预计周期景气持续度有望超预期,重点关注有持续扩产能力的行业龙头,以量补价,同时寻找第二成长曲线的优质公司。 责编:汪云鹏 |

|

|  |

|

微信:

微信:

发表于 2021-9-15 09:12

|

发表于 2021-9-15 09:12

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html