原标题:涨价函效用有限 纸浆宽幅震荡格局

观点: 纸浆港口库存压力仍处相对低位,叠加浆价的历史中高位水平,对盘面有一定支撑;下游开工率方面,7月份下游纸厂开工率略提升,但纸品社会库存再创新高,终端压力加大;对于8月的纸企涨价态势,目前仍以谨慎态度对待。 盘面上:下游涨价函消息的影响下,盘面止跌反弹,但近期反弹有所乏力,未延续前期强势。从目前基本面情况来看,短期内在提价消息下,盘面有所偏强,但涨价函或只能缓解一时,后期仍需终端消费的验证。建议纸浆09合约以宽幅震荡行情对待,由于09合约交易时间较短,操作上建议以10合约高抛低吸为主,不追涨。 风险点:其他突发风险。 一、行情回顾 图1:PK2109走势-日线

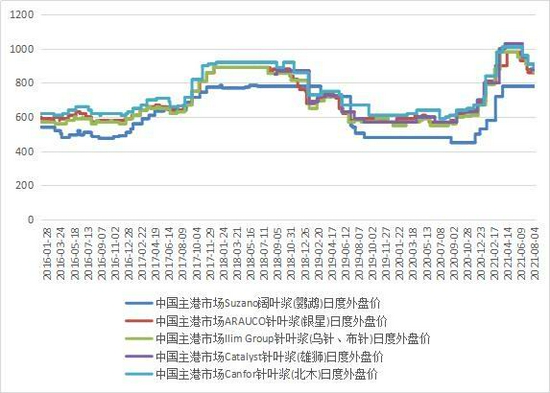

资料来源:文华财经,长安期货 7月下旬,纸浆09合约最高至6624,随后回落,最低至6002,下跌最大幅度9.4%,近期快速反弹,单日最大幅度超5%,盘面较前期偏强。与此同时,市场多空分歧亦加剧,纸浆的上涨是反弹还是反转,仍需关注此次反弹的推动因素。 二、内外盘报价处中高位水平 图2:纸浆外盘报价 美元/吨

资料来源:卓创资讯,长安期货 图3:纸浆国内市场价 元/吨

资料来源:卓创资讯,长安期货 从外盘报价来看,2016年至今,纸浆价格整体区间为400-1000美元/吨,其中阔叶浆的价格较低,为400-800美元/吨;针叶浆由于成木时间较长,对应价格较高。2016至2020年价格区间为550-1000美元/吨,今年上半年针叶浆报价最高超过1000美元/吨,中国主港市场加拿大Catalyst针叶浆(雄狮)价格达到1030美元/吨。6月中旬外盘报价有所回落,至今加拿大Catalyst针叶浆(雄狮)回落至950美元/吨;智利ARAUCO针叶浆(银星)、俄罗斯Ilim Group针叶浆(乌针、布针)外盘价由980美元/吨,回落至860美元/吨。7月底至今除加拿大北木外盘价格回落20美元/吨外,其他报价未有明显变化。 从国内市场价格来看,2016年至今针叶浆价格区间为4200-7600元/吨,今年2、3月份价格最高,其中广东市场Cariboo针叶浆最高价格为7525元/吨,江浙沪市场ARAUCO针叶浆(银星)最高价位7400元/吨,中国针叶浆日度最高均价为7392.86元/吨,后期浆价以回落为主,中间部分时间有所反复,但再未达到前期高点。目前广东市场Cariboo针叶浆(凯利普)价格为6650元/吨,江浙沪市场ARAUCO针叶浆(银星)为6400元/吨,中国针叶浆日度最高均价为6325元/吨,价格较7月下旬有所提升,价格整体仍处中高位水平。 三、库存水平相对较低 图4:纸浆库存 千吨

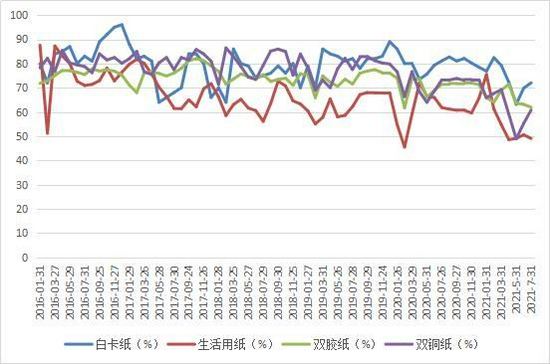

资料来源:卓创资讯,长安期货 我国针叶浆大多数以进口为主,上期所可交割品牌也主要为进口品牌,港口库存可以反映市场的实际消费状况。青岛港、常熟港的进口量较大,7月份青岛港库存1066千吨,环比增长8.3%,较去年同期增长7.23%;常熟港7月库存543千吨,环比降低19.5%,较去年同期降低19.79%;7月份港口库存1739千吨,同环分别降低3.82%、5.33%。 由于总库存历史数据较少,以青岛港为主要参考,我国纸浆进口量逐年增长,其中2019年后纸浆进口量增速提升,与此港口库存水平亦上升。从近三年的库存水平来看,库存处于相对偏低水平。 四、下游纸品的开工及消费 1.下游开工率改善有限,纸品社会库存压力较大 图5:下游开工率 %

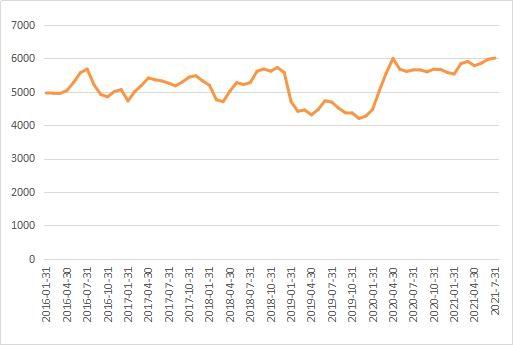

资料来源:卓创资讯,长安期货 图6:五类纸品社会库存 千吨

资料来源:卓创资讯,长安期货 开工率反映了纸浆的消耗状态,国内1月份生活用纸开工率为75.45%,后期逐月下降,4月份最低至48.6%,5月份至49.07%,6月份回升至50.56%,7月份未延续回升,回落至49.09%,与5月份相当;白卡纸2月开工负荷率最高至82.41%,3、4、5月份下滑,6月份好转至69.81%,7月份延续好转,回升至72.04%;双胶纸开工率仍以下滑为主,7月份为61.96%,为近年新低;双铜纸3月度开工负荷率最高为69.23%,5月份最低为48.92%,6月份回升至55.27%,7月份继续回升至60.8%;白卡纸、双铜纸开工率继续回升,生活用纸及双胶纸开工率仍较低。 纸品库存方面:7月份五类纸品(白卡纸、双胶纸、双铜纸、生活用纸、白板纸)社会库存为6005千吨,环比略增长,同比增长6.2%,已高于2020年4月份的库存高点的5995千吨,显示市场终端消费改善有限,库存压力较大。 2.下游纸品涨价函实际效应仍需验证 去年由于“禁废令”及“禁塑令”的实施,纸浆供应端及需求端的双提振,使得纸浆价格一路攀升,对应的是下游纸品价格的提升,最明显的便是纸厂频繁发布涨价函,3月白卡纸价格达到10000元/吨以上,江苏博汇纸业白卡纸报价最高10510元/吨,生活用纸价格亦提升至6800元/吨,经过半年时间,目前两项政策带来的市场提振已经在盘面显现,年初涨价函的发布是行业供需变化推动的。需求及价格的提升推动纸企利润回升,规模纸企如晨鸣纸业、太阳纸业、博汇纸业股价攀升,动态市盈率落至两位数以下,保守预计上半年纸企的利润增长50%以上。 4月份后纸企提价暂告一段落,8月初,各纸厂再次提价,浙江、广东、江苏等地的原纸价格上升,玖龙、山鹰等规模纸厂领头上涨,多家纸厂上调原纸价格50-100元,前期纸厂的优惠让利也在8月初收回。据文华消息,占据白卡纸国内市场85%的三大集团的四家企业发布白卡和铜板卡纸提价200元/吨,同时发布若销售不畅、库存增加将选择停机7-10天。继原纸及制品提价后,8月6日包装厂的涨价陆续发布,江苏、安徽、湖北地区纸板价格平均上调3%;据纸业观察网消息,宁波地区几乎所有纸板厂均宣布涨价,在两小时之内就有近30家,后期或仍有涨价函在路上。 需要注意的是以下几个方面:一是此次涨价后纸品价格仍低于4、5月份的高价;二是此次提价下游接受度仍存疑;三是近期我国疫情在多省市出现,金九银十的旺季预期能否实现,能否超预期仍是未知。 五、行情展望 整体来看,纸浆港口库存压力仍处相对低位,叠加浆价的历史中高位水平,对盘面有一定支撑;下游开工率方面,7月份下游纸厂开工率略提升,但纸品社会库存再创新高,终端压力加大;对于8月的纸企涨价态势,目前仍以谨慎态度对待。 盘面上:下游涨价函消息的影响下,盘面止跌反弹,但近期反弹有所乏力,未延续前期强势。从目前基本面情况来看,短期内在提价消息下,盘面有所偏强,但涨价函或只能缓解一时,后期仍需终端消费的验证。建议纸浆09合约以宽幅震荡行情对待,由于09合约交易时间较短,操作上建议以10合约高抛低吸为主,不追涨。 风险点:其他突发风险。 |

|

|  |

|

微信:

微信:

发表于 2021-8-27 09:32

|

发表于 2021-8-27 09:32

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。