摘要 2021年5月份,PVC(8710, 0.00, 0.00%)2109合约走出了一个冲高回落的格局。5月初PVC的基本面仍较好。一方面是内蒙古实施“能耗双控”,直接导致了电石生产企业开工不足,电石的供应大幅减少,价格快速走高,这不仅在推高了电石法PVC的生产成本,还造成了电石供不应求的局面,对PVC的价格形成了有力的支撑。另一方面,国内PVC的社会始终处于历年来的低位水平,显示供应方压力不大也对价格形成支撑。受此影响,5月初PVC继续震荡走高,并于5月10日创出月内高位9435元。5月中旬,PVC的基本面有所较弱。首先是前期因不可抗力而停产减产的海外装置逐渐复工,海外供应增加,而印度疫情严重也令亚洲市场需求减弱。市场人士纷纷预测台湾台塑将下调6月份的售价,亚洲市场走弱。由于前期支撑PVC价格走高的海外因素有所弱化,且国内下游企业由于利润被严重压缩导致下游企业对高价货物抵触情绪严重,下游企业开工率有所下降,PVC也展开回调,目前正处于8650附近震荡整理。 进入2021年6月份,PVC的基本面多空并存。首先,进入6月份后,前期停产的海外装置基本已恢复正常,市场供应增加。国内有新装置计划投产,且6月份计划检修的装置要明显少于5月份,显示6月份PVC的市场供应将明显增加。台湾台塑也因此而大幅下调了6月份的船货价格,结束了2021年以来的五连涨。需求方面,4月份,国房景气指数虽小幅回落,但新屋开工等四项指标均有所上升,而前期因高价降负生产的企业也望因价格回落而恢复生产,因此,下游的刚性需求仍在。不过,由于5月份海外供应增加,预计5月份的出口数据将明显下降,对国内去库不利。成本方面,由于内蒙能耗双控政策导致的控电,限电预计会在较长的一段时间内持续影响电石的生产,预计6月份电石的供应仍较为紧张,价格将保持坚挺,对国内PVC的构成一定的成本支撑。但前期由于海外供应减少导致亚洲VCM和EDC的价格大幅飙升,而随着海外供应的增加,5月份亚洲VCM和EDC的价格已出现冲高回落的迹象,且目前价格仍处于历史高位区域,后市易跌难涨。而海外PVC的生产方法大多采用乙烯法,因此对海外PVC的价格形成压制,这个因素也在一定程度上对国内价格形成压制。此外,国常会多次强调要合理控制物价,也对市场投资者形成一定的压制,预计6月份PVC或将维持宽幅震荡,重心向下的格局。 一、5月PVC走势回顾 2021年5月份,PVC2109合约走出了一个冲高回落的格局。5月初PVC的基本面仍较好。一方面是内蒙古实施“能耗双控”,直接导致了电石生产企业开工不足,电石的供应大幅减少,价格快速走高,这不仅在推高了电石法PVC的生产成本,还造成了电石供不应求的局面,对PVC的价格形成了有力的支撑。另一方面,国内PVC的社会始终处于历年来的低位水平,显示供应方压力不大也对价格形成支撑。受此影响,5月初PVC继续震荡走高,并于5月10日创出月内高位9435元。5月中旬,PVC的基本面有所较弱。首先是前期因不可抗力而停产减产的海外装置逐渐复工,海外供应增加,而印度疫情严重也令亚洲市场需求减弱。市场人士纷纷预测台湾台塑将下调6月份的售价,亚洲市场走弱。由于前期支撑PVC价格走高的海外因素有所弱化,且国内下游企业由于利润被严重压缩导致下游企业对高价货物抵触情绪严重,下游企业开工率有所下降,PVC也展开回调,目前正处于8650附近震荡整理。

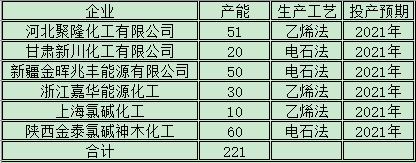

图表来源:瑞达期货研究院 二、基本面分析 1、产能产量分析 从PVC产能图中我们可以看到,自2015年我国PVC产能增速降至最低后,2016年开始,国内PVC的产能增速明显回升,近两年来一直保持在5%--6%的增速。进入2021年后,我国PVC装置的新增产能预计在221万吨,增幅约为7.92%,增幅创出自2013年以来的新高。届时国内PVC总体产能有望达到3011万吨。不过由于各种因素的影响,2021年1—4月份,国内并没有新增装置投产,而5月份仅德州㝎华一套20万吨的装置正在试车,预计6月份投放市场,此外,6月份还有浙江嘉化计划试车,涉及产能为30万吨。总的来说,2021年上半年,PVC的新增产能约为50万,供应压力较小。到了下半年,计划中有170万吨的新增产能,届时,PVC的供应压力或将明显上升。

图表来源:WIND 隆众资讯 瑞达期货研究院

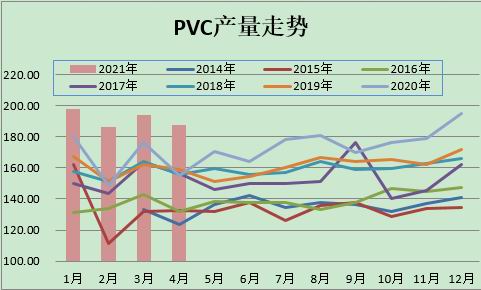

图表来源:WIND 隆众资讯 瑞达期货研究院 2021年4月,我国共生产PVC187.85万吨,环比-6.38万吨,增幅-3.28%,同比上升了32.70万吨,升幅21.08%。2021年1—4月份,我国共生产PVC766.5万吨,较去年同期水平上升了106.21万吨,累计增幅16.09%。从产量走势图中可以看到,2021年前5个月,国内PVC的产量都远高于往年同期水平。预计6月份国内PVC的产量仍将有所增加。

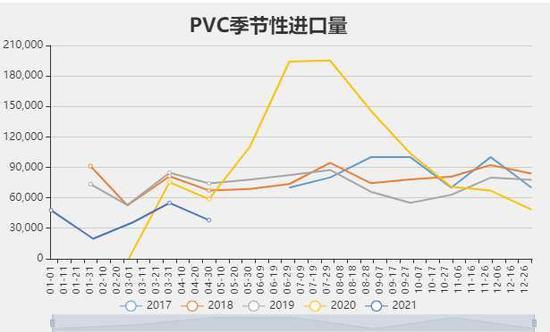

图表来源:隆众资讯 瑞达期货研究院 2、进出口分析 4月国内PVC进口量环比有所下降,报3.80万吨,较3月份上升了-1.69万吨,升幅-30.81%,较去年同期水平-2.06万吨,升幅为-35.11%。2021年1-4月,我国共进口PVC18.80万吨,同比-6.69万吨,升幅-26.26%;4月份,我国出口PVC27.5万吨,环比+1.83万吨,升幅7.11%;较去年同期水平则上升了21.34万吨,升幅345.95%。2021年1--4月份,我国共出口PVC85.35万吨,较去年同期+59.16万吨,升幅225.85%。从以上数据可以看出,2021年1—4月,受欧亚装置检修及美国极寒天气的影响,海外PVC产量大幅减少,供应紧张,从而带动了我国PVC出口量大幅增长。进入5月份后,随着海外装置逐渐复产,预计届时出口量或将明显回落。

图表来源:瑞达期货研究院

图表来源:瑞达期货研究院 3、装置检修分析 统计数据显示:2020年6月份,计划检修的装置较5月份明显减少,其中复产时间未定的企业有4套,涉及产能86万吨;6月初复产的装置有2套,涉及产能75万吨,此外,还有80万吨的产能有检修计划。总体来看,6月份检修量明显低于5月份。预装6月份的PVC供应将明显增加。

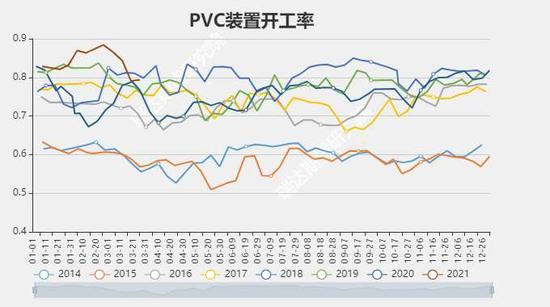

数据来源:隆众石化、瑞达期货研究院 4、装置开工率分析 5月份,国内PVC的装置开工率环比有所回落,但仍高于去年同期水平。数据显示:截至5月21日,PVC装置的开工率报78.98%,较4月份上升-1.92%,与去年同期相比,则上升了5.3%。其中,电石法开工率报78.77%,环比-2.55%,同比则上升了6.32%。乙烯法开工率报83.15%,环比+3.92%,同比也上升了5.04%。从图中可以看到,2021年4月,PVC装置开工率环比有所回落,但仍高于去年同期水平,处于历史波动区间高位。

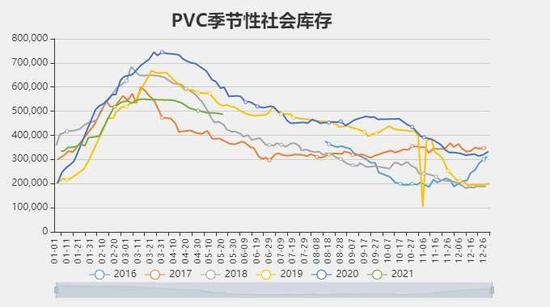

数据来源:隆众石化、瑞达期货研究院 5、库存分析 5月份PVC社会库存环比同比均有所回落。数据显示:截至5月21日,PVC总库存报487470吨,较4月份-24730吨,升幅-4.83%,同比-135403.33吨,增幅-21.74%。分项细看,石化企业库存报34800吨,环比+3900吨,升幅12.62%,同比-25500吨,降幅42.29%,华南仓库库存报52800吨,环比-2650吨,增幅-4.78%,同比-82700吨,增幅-61.03%,华东仓库库存180000吨,环比-2600吨,升幅-12.62%,同比-65000吨,增幅-26.53%,华北贸易商报24100吨,环比-5500吨,升幅-18.58%,同比+2200吨,升幅10.05%,华南贸易商报60500吨,环比+5500吨,升幅10.00%,同比+20700吨,升幅52.01%;华北下游企业报9500吨,环比-600吨,升幅-5.94%,同比+0吨,增幅0.00%,华南下游企业报121000吨,环比+2000吨,升幅1.68%,同比+18900吨,增幅18.51%。2021年以来,国内PVC的社会库存持续低于往年同期水平。

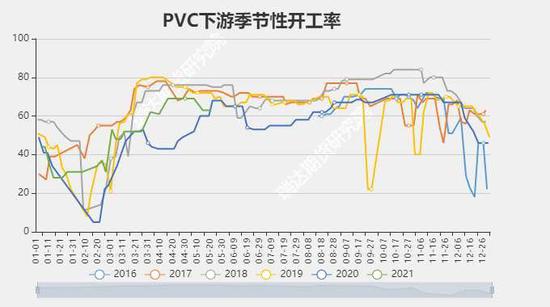

图表来源:瑞达期货研究院 6、下游需求分析 2021年5月份,国内PVC下游企业的开工率环比明显回落,但仍远高于去年同期水平。数据显示:截至5月21日,华北下游制品企业开工率报63%。较4月份下降了6%,同比去年同期则上升了3%。华南地工开工率报74%,较4月份下降了5%,较去年同期则大幅上升了11%。从图中可以看出,2021年5月份,PVC下游企业的开工率较2020年有较大的提升。这主要是今年疫情已基本得到控制,下游需求有所增长所致。

图表来源:WIND 隆众资讯 瑞达期货研究院 4月份。我国房地产数据环比有所下降,但仍高于去年同期水平。数据显示:2021年4月份,国房景气指数报101.27,环比虽然回落了0.02个百分点,但与去年同期相比则上升了2.41个百分点。此外,新屋开工面积、施工面积、竣工面积及销售面积环比继续上升,同时也高于去年同期水平。数据显示:新屋开工面积、施工面积、竣工面积及销售面积环比分别上升了17742.01、20119.02、3613.56及14297.95万平方米,环比涨幅分别为49.06%、2.52%、18.9%与39.71%。同比则分别上升了91.13%;14.02%;46.14%及128.88%。从以上会数据可以看出,2021年4月,国内房地产行业四项数继续有所增加,显示国内房地产市场基本保持平稳。

图表来源:瑞达期货研究院

图表来源:瑞达期货研究院 2021年4月份,国内PVC的表观消费量环比略有减少,但仍高于去年同期水平。数据显示:2021年4月份,国内PVC表观消费量报165.39万吨,较3月份-9.48万吨,升幅-5.42%;较去年同期水平上升了10.55万吨,增幅6.81%。2021年1—4月份,国内PVC表观消费量累计为703.41万吨,较去年同期上升了24.53万吨,升幅3.61%。2021年1—4月份,国内PVC的表观消费量继续保持平稳中。

图表来源:瑞达期货研究院 三、上游原材料分析 2020年4月份,国内电石的价格环比同比均显示上升。数据显示:截至5月20日,西北电石报4760元,较4月份+635元,升幅15.39%,与去年同期相比+2060元,升幅76.3%。华东报5300元,环比+875元,涨幅19.77%,同比+2250元,涨幅73.77%。从电石价格走势图中可以看出,2021年1--5月,受内蒙限电等因素的影响下,国内电石供应紧张,价格持续走高。

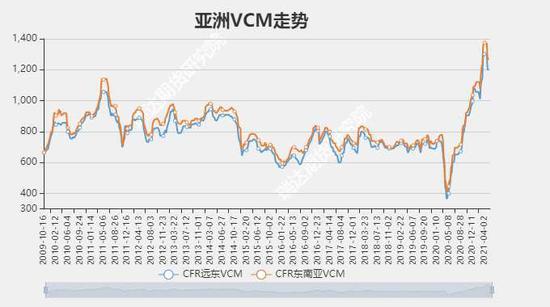

图表来源:瑞达期货研究院 2021年5月份,亚洲EDC与VCM的价格环比有所回落,但仍远高于去年同期水平。截至5月21日,EDCCFR远东报698美元,环比-26美元,涨幅-3.59%,较去年同期则上涨了511美元,涨幅273.26%。CFR东南亚的价格报719美元,较上月-24美元,涨幅3.23%,较去年同期则上涨了530美元,涨幅280.42%。VCMCFR远东的价格报1202美元,较上月-99美元,涨幅-7.61%,同比+758美元,涨幅170.72%;东南亚报1268美元,环比-101美元,涨幅-7.38%,同比也上涨了776美元,涨幅157.72%。由于前期受不可抗力而停产的装置已基本恢复生产,5月供应有所回升,价格也明显回落。预计6月份亚洲VCM、EDC的价格将维持高位震荡,重心下移的格局。

图表来源:瑞达期货研究院

图表来源:瑞达期货研究院 四、基差分析 从期现价差来看,我们选取PVC期货活跃合约与华东常州现货价格的价差来预测两者后市可能走势。从图中我们可以看到,自2016年下半年以来,PVC的基差基本维持在500元—负280元之间波动,一旦超出上下轨,基差会在极短的时间内回归到正常波动区间内,从而产能期现套利机会。截至于5月26日,PVC基差为575元,已超出正常波动范围的上轨,但考虑到今年现货供应减少,市场价格坚挺,建议投资者先密切关注基差的变化,一量出现现货价格无力上涨若基差回落的迹象,可快速介入反套头寸。

图表来源:瑞达期货研究院 五、技术分析 2021年5月份,PVC主力合约走出了一冲高回落的格局。V2109合约月初大幅冲高并创出新高后,中旬开始回调整理,成交量明显上或,持仓量也有所增加。短期均线高位拐头向下,后市有形成死叉的迹象。技术指标MACD高位死叉向下,红柱消失,绿柱出现。KDJ指标也在高位形成死叉向下显示短期走势转弱。

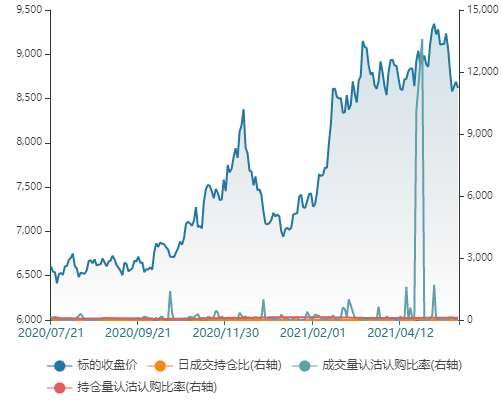

图表来源:瑞达期货研究院 六、期权分析 截止至2021年05月26日,PVC期权日持仓量报1247张,较月初的1219张增加了28张。持仓量认沽认购比报111.36,较月初的103.51上升了7.65。显示投资者交易意愿略有上升,但升幅不明显,且认购数量上升速度低于认沽数量的上升速度。

七、观点总结 进入2021年6月份,PVC的基本面多空并存。首先,进入6月份后,前期停产的海外装置基本已恢复正常,市场供应增加。国内有新装置计划投产,且6月份计划检修的装置要明显少于5月份,显示6月份PVC的市场供应将明显增加。台湾台塑也因此而大幅下调了6月份的船货价格,结束了2021年以来的五连涨。需求方面,4月份,国房景气指数虽小幅回落,但新屋开工等四项指标均有所上升,而前期因高价降负生产的企业也望因价格回落而恢复生产,因此,下游的刚性需求仍在。不过,由于5月份海外供应增加,预计5月份的出口数据将明显下降,对国内去库不利。成本方面,由于内蒙能耗双控政策导致的控电,限电预计会在较长的一段时间内持续影响电石的生产,预计6月份电石的供应仍较为紧张,价格将保持坚挺,对国内PVC的构成一定的成本支撑。但前期由于海外供应减少导致亚洲VCM和EDC的价格大幅飙升,而随着海外供应的增加,5月份亚洲VCM和EDC的价格已出现冲高回落的迹象,且目前价格仍处于历史高位区域,后市易跌难涨。而海外PVC的生产方法大多采用乙烯法,因此对海外PVC的价格形成压制,这个因素也在一定程度上对国内价格形成压制。此外,国常会多次强调要合理控制物价,也对市场投资者形成一定的压制,预计6月份PVC或将维持宽幅震荡,重心向下的格局。 瑞达期货 林静宜 |

|

|  |

|

微信:

微信:

发表于 2021-7-1 06:49

|

发表于 2021-7-1 06:49

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。