摘要 五月,聚酯系走势分化,乙二醇冲高回落而PTA(4792, -88.00, -1.80%)区间震荡。从品种间内因来看,乙二醇及PTA走势分化主要是由成本端劈叉引起的,5月中上旬煤炭板块持续冲高,乙二醇受短线提振快速上行,后国务院联合多部委为黑色板块降温,乙二醇快速回落。反观PTA,受国际原油提振,PTA期价震荡偏强,虽盘面未突破前高,但波动区间整体向上缩窄。 展望后市,成本端,美国消费者支出数据超过预期,拜登发布6万亿美元联邦预算方案,以及OPEC、IEA预期下半年原油需求前景向好支撑原油价格。供应方面,乙二醇外部供应正在恢复,而PTA国内装置六月开启新一轮检修。需求来看,外围疫情环境尚不稳定,外贸订单询盘量稀少,但期待后续“6.18”内贸订单增长提振。成本端及供需面多空交织,预计下月行情区间震荡为主。 一、基本面分析 1、上游原材料情况 五月,国际油价呈现偏强震荡,月K线显示光头阳线,原油期价回到疫情前水平。从全月走势来看,5月中旬原油小幅下挫后快速反弹,月末期价震荡偏强,创5月新高。供应方面,OPEC+部长级会议宣布,决定将在此前减产的基础上逐步放松产量限制,从5月开始逐月增产。与此同时,沙特方面表示,该国将在5月至7月逐步取消100万桶/日的额外减产;美国和伊朗两国在奥地利首都维也纳举行间接会谈,美国对伊制裁有望解除,伊朗原油恢复国际供应。需求端来看,印度新冠确诊病例日增数量出现回落,但据报道当地疫情情况仍较为严峻,飞往该地航班取消过半,影响。宏观经济方面,美国4月PCE物价指数年率录得3.60%,高于预期值0.1个百分点,远超前值2.30%;美国4月核心PCE物价指数年率录得3.10%,高于预期值0.2个百分点,也远超前值1.80%。 整体来看,OPEC+逐步放开减产,但该组织对于原油后续需求较为乐观,认为部分地区的疫情反复对于需求影响较为有限。后续北半球夏季出行高峰有望提升原油需求。供需双增,欧美经济环境向好,预计下月国际原油偏强震荡。 5月PX市场价格走势较原油基本同步。5月中下旬,韩国一套装置宣布检修,国内装置近期检修损失量减少,叠加国内PTA降负压减需求,PX供应紧缺情况环比上月有所好转。PX进口报价较前月稳中小幅下调。截止至5月28日,(PX)CFR中国月报价为847.17美元/吨,较月初下降1.58%;FOB韩国报价为827美元/吨,较月初下降1.90%。PX-石脑油价较上月末有小幅下滑。截止28日(PX)FOB韩国-(石脑油)CFR日本报211.75美元/吨,较月初下降53.5美元。中石化PX5月结算价格6490(现款价6460),较4月份涨130元/吨。中石化6月PX挂牌价格6500元/吨,较5月降100元/吨。2021年4月我国PX当月进口量为1254084.616吨,累计进口量为4670938.504吨,4月进口均价为828.653美元/吨,累计进口均价728.038美元/吨,进口量环比降低1.236%,进口量同比增长21.643%。 5月乙烯月初运行平稳,月中V形反弹后小幅上涨,截止5月28日,乙烯CFR东北亚报价1126美元/吨,较月初上升20美元,涨幅1.8%。 图:上游原料价格

图:PX与石脑油价差

图:PX进口量价走势图

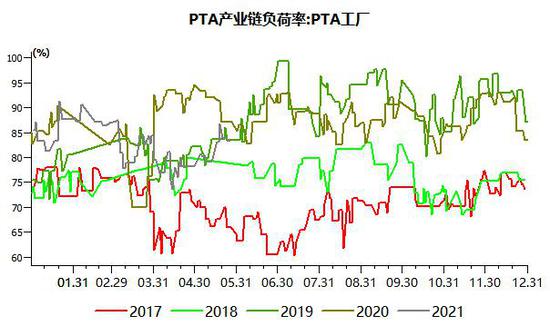

2、供应状况 PTA装置5月开工率较上月有所上升,5月PTA综合开工率为79.72%,较上月上升4.32%,5月PTA产量在442.65万吨,较上月上升5.86%。除佳龙石化、蓬威石化、天津石化等仍旧处于长停状态下以外,部分装置5月轮检。5月轮检产能有:新疆中泰120万吨PTA装置16日已顺利出产品,该装置于3月8日停车;宁波逸盛220万吨PTA装置于5月29日临时停车,重启时间待定。5月装置轮检重启皆有,从下月检修计划来看,装置检修损失量环比有所增加。但侧面来看,5月PTA加工差较前期有所提升,回到550元/吨上方,加工利润提振下,装置检修时间或较前期计划缩短,一些长停装置或重启运行。 2021年4月我国PTA当月进口量为5055.97吨,累计进口量为21461.1吨,当月进口金额为334.94万美元,累计进口金额为1133.20万美元,当月进口均价为662.46美元/吨,累计进口均价528.02美元/吨,进口量环比上涨33.90%,进口量同比下跌86.79%,累计进口量比去年同期下跌87.62%。进口量减价减,且净进口环比减少,显示我国PTA逐步摆脱进口,进口依存度下降。 图:PTA开工率走势图

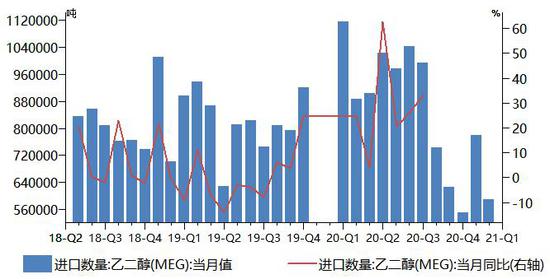

3.乙二醇供应情况 5月,国内乙二醇平均开工负荷约为61.33%,月产量约为92.56万吨。其中非煤制乙二醇开工负荷约为68.39%,月产量约为63.21万吨;煤制乙二醇开工负荷约为50.29%,月产量约为29.35万吨。除永金化工多台装置及新疆天业装置长停外,5月短修装置有:华益利津炼化20万吨乙二醇装置于5月1日停车检修,计划6月2日左右重启;山西沃能30万吨乙二醇装置于25日晚停车,计划5月31日重启;永城永金40万吨乙二醇装置一号线20万吨装置于5月24日停车检修。截止目前5月检修涉及产能388万吨,月损失量预估在24.93万吨,其中不包含油制小幅转产EO和降负,煤制的降负。港口方面,截止2021年5月29日,华东主港地区MEG港口库存总量51.64万吨,港口底部平稳运行。一季度受寒潮影响的乙二醇装置于上月中旬重启,货源呈现增加。5月亚洲乙二醇走势偏弱,亚-欧价差转弱,美国及沙特进口货源有望恢复或继续增加,国内产量持续上升,预计二季度乙二醇供应短缺现象将有所缓解。 2021年4月我国乙二醇当月进口量为726137.15吨,累计进口量为2835913.62吨,当月进口金额为51443.02万美元,累计进口金额为175993.66万美元,当月进口均价为708.45美元/吨,累计进口均价620.59美元/吨,进口量环比下跌1.83%,进口量同比下跌18.06%,累计进口量比去年同期下跌23.14%。 图:乙二醇库存情况

图:乙二醇进口情况

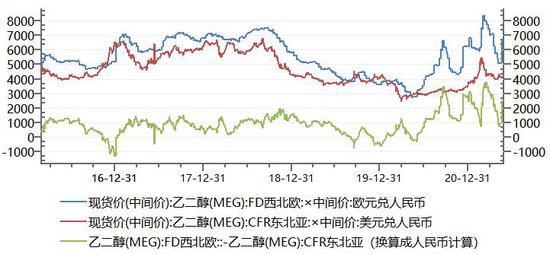

图:乙二醇亚欧价差

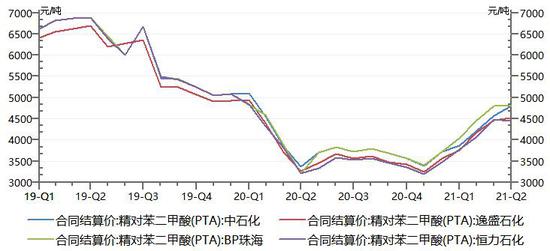

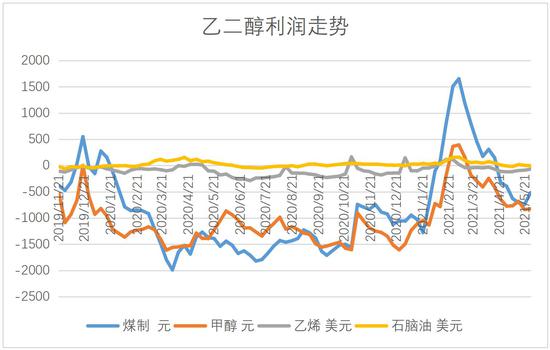

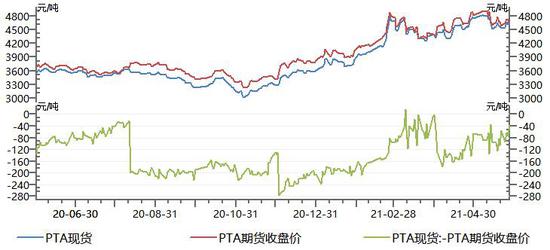

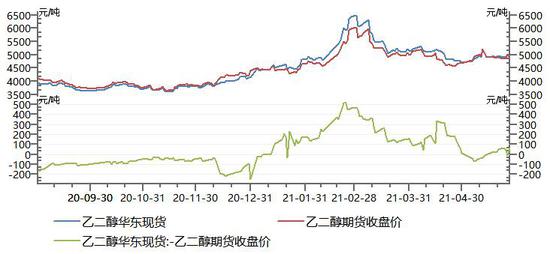

4、合同货报价状况 PTA合同货方面,中石化5月PTA结算价格执行4730元/吨,较上月结算价格上升130元/吨。6月挂牌价4900元/吨,较上月下降100元/吨。 乙二醇合同货方面,中石化5月乙二醇结算价格执行5090元/吨,较上月结算价格下降110元/吨。6月乙二醇挂牌价5100元/吨,较上月上升50元/吨。 5月PTA华东市场月均报价报价在4660元/吨,较上月上升141元/吨,乙二醇华东市场月均报价在4938元/吨,较上月下降68元/吨。截止至5月28日,(PX)CFR中国月报价为847.17美元/吨,较月初下降1.58%;;5月PTA月均加工差在461元/吨,较上月上升80元/吨。煤制乙二醇市场毛利为-518元/吨;甲醇(2453, -52.00, -2.08%)制乙二醇市场毛利为-825.68元/吨;乙烯制乙二醇市场毛利为-68.75美元/吨;石脑油制乙二醇市场毛利为-4.15美元/吨。 图:PTA月度合同报价

图:PTA价格与利润走势

图:乙二醇利润价格走势图

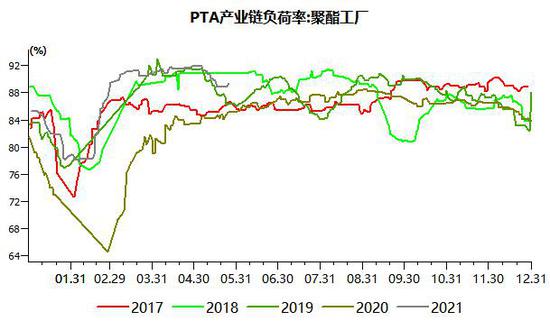

5、聚酯及终端状况 5月聚酯行业产量497.98万吨,环比上涨1.74%。进入二季度,聚酯负荷保持高位水平,处在历年高位水平,除少量轮检装置外,其余装置负荷高位稳定。月内有珠海华润50万吨/年新装置投产,国内聚酯行业产能基数进一步增加。下月聚酯工厂或继续维持高位开工,但须关注终端订单不足造成产业链库存累积的影响。 5月,受加工差压缩基差走弱影响下,聚酯价格呈现偏弱震荡。价格下行环境下,虽下游纱厂偶有补库需求,但多以刚需采购,做库存情绪较差。总的来说,工厂由于库存低位不愿低价出货,市场交投多集中在贸易商库存向纱线厂转移,市场成交弱,呈现有价无量状态。分品种来看,至五月末涤纶短纤现金流-20元/吨,较二月份高点下降近1000元/吨;长丝FDY利润记202元/吨,POY记100元/吨,DTY记102元/吨,长丝利润下降800元/吨左右;瓶片由于多地疫情影响,外贸需求不济,叠加上年产能投放,利润跌入负值。 展望后市,印度疫情严峻,外贸急单转入国内,短期内利好国内的外贸需求。内贸来看,后续“6.18”有望给国内纺织品订单带来超预期需求。目前,产业链中除终端坯布以及上游PTA,其余环节库存皆处在中位偏低水平,但由于近年来产能投放,各环节累库压力仍存,重点应关注后续终端的去库情况。 图:聚酯工厂开工率

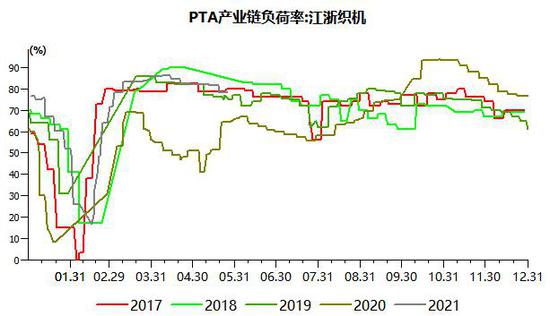

图:江浙织机开工率

图:下游产品价格走势

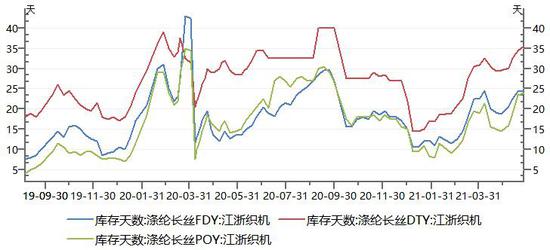

图:涤纶长丝库存天数

二、价差结构情况 从基差走势图看,截止5月28日,PTA基差5月在在-40走强至-160区间大幅波动,5月下旬,某PTA大厂再度宣布现货合约减量,市场现货拉高,基差快速走强。乙二醇基差5月走弱,由于进口货源恢复,国内供应增加,现货紧缺问题缓解,乙二醇基差由300走弱至100。PTA109-201合约走弱至-90,由于国内负荷下降,近月合约偏强,后续装置恢复月差有望继续走弱。乙二醇-PTA跨品种合约走弱至-200附近,后期乙二醇港口库存恢复,叠加港口库存上升,相对偏弱,宜操作空乙二醇多PTA操作。 图:PTA基差走势图

图:乙二醇基差走势图

图:PTA近远月走势图

图:乙二醇PTA价差走势图

图表来源:wind 三、期权分析(PTA期权)

图表来源:Wind

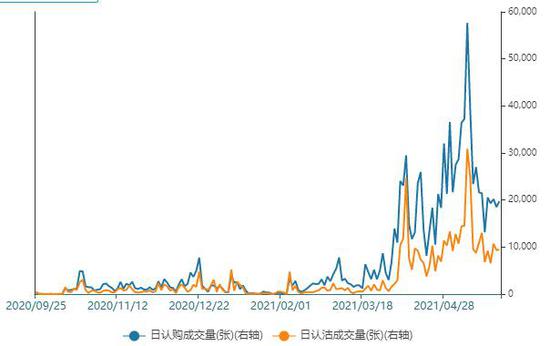

图表来源:Wind 5月期权成交量环比有所下降,由于国际原油价格震荡偏强,期权市场上做多情绪回暖,认购成交量降幅较小,沽购比环比有所下降。

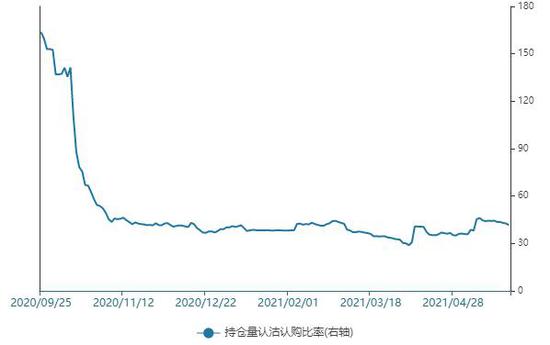

图表来源:Wind 期权隐含波动率低于标的历史波动率,波动率溢价较小。后续事宜操作买权,做多波动率。 四、观点总结 原料方面,OPEC+逐步放开减产,但该组织对于原油后续需求较为乐观,认为部分地区的疫情反复对于需求影响较为有限。后续北半球夏季出行高峰有望提升原油需求。供需双增,经济环境向好,预计下月国际原油偏强震荡。PX、乙烯随油价波动,PX-石脑油价差走缩。 PTA供应方面,多台大型装置检修后重启,5月开工率恢复至8成上方,逸盛新材料二线投产后八成负荷运行,国内产能进一步增加。六月,PTA装置开启新一轮检修,短期内供应压力减缓。乙二醇供应方面,5月乙二醇开工负荷有所下调至59%水平,港口库存维持底部震荡,短期内乙二醇供应偏紧。 需求方面,5月聚酯上维持在88%水平开工率,目前聚酯负荷高于往年水平,结合聚酯产能基数来看,聚酯产量提升。终端方面,截至5月30日浙地区化纤织造综合开机率稳定在70.92%。 总而言之,原油整体呈现震荡偏强,回归至疫情前水平,美拜登政府新增六万亿财政预算,投资于基建等项目,后续有望带动原油需求,原油价格区间或进一步提升。后疫情时代,外贸出口端纺织品订单有恢复性增长预期,但中长期来看供应端装置投产压力仍存,下月期价区间震荡为主,但预计波动率有所上升。 操作上,TA109合约上方关注5300压力,下方测试4400支撑,建议4400-5300区间交易;EG109合约上方关注5300区间压力,下方测试4600支撑,建议4600-5300区间交易。 【风险因素】 (1)原油持续偏强运行 (2)疫情反转好于预期 (3)下游库存快速下降 瑞达期货 林静宜 |

|

|  |

|

微信:

微信:

发表于 2021-6-18 09:18

|

发表于 2021-6-18 09:18

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html