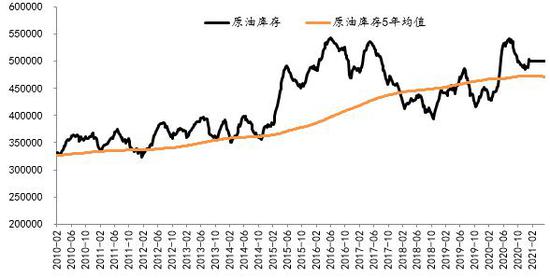

摘要: 截止5月28日收盘,LL2109收于7665元/吨,环比上月下跌4.46%;PP2109收于8306元/吨,环比上月下跌1.88%。本周产业链库存方面社会库存去化明显,短期内成本端受原料丙烯与甲醇(2476, 25.00, 1.02%)提供的成本支撑。粉料开工低位及粒粉料价差缩窄明显抵减供应端压力。下游需求方面,家电、汽各类日用品的出口情况较好,订单到了7月,但是利润不佳,限制了下游对原材料的采购。中期看聚烯烃行情受投产进度以及商品整体氛围影响,但目前估值不高,且烯烃绝对下跌后对于需求的刺激作用开始缓慢体现,下游补库力度增加。考虑到供给端增长压力预期已反映在盘面上,叠加成本端的支撑,不宜过分看空。预计09合约上PE期货底部区域分别7500-7700附近,PP09的底部区域为8000-8200附近。为防止价格上涨,下游企业可尝试逢低适量建立虚拟库存。 一、产业动态 (一)原油动态 图表1:EIA原油库存

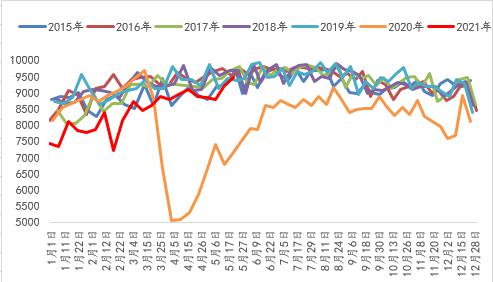

数据来源:卓创资讯 广州期货 图表2:美国汽油需求(千桶/日)

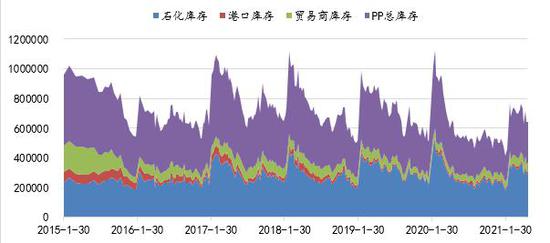

数据来源:卓创资讯 广州期货 美国经济数据强劲,部分抵消了投资者对伊朗原油供应可能增加的担忧,国际油价继续小幅上涨,实现五个交易日连涨,为2月份以来最长的连续涨势,WTI涨至2018年10月29日以来最高近月期货结算价。5月27日纽约商品期货交易所西得克萨斯轻油2021年7月期货结算价每桶66.85美元,比前一交易日上涨0.64美元/桶,涨幅1.0%,交易区间65.47-66.90美元/桶;伦敦洲际交易所布伦特原油2021年7月期货结算价每桶69.46美元,比前一交易日上涨0.59美元/桶,涨幅0.9%,交易区间68.11-69.51美元/桶。欧佩克及其减产同盟国将于下周二举行视频会议,讨论下一步产量政策。分析师普遍认为,伊朗增产的因素将被考虑在减产联合宣言参与国产量政策中。 (二)三季度新增产能增多 供应端压力增大 1.库存及装置运行情况 截止5月28日,聚烯烃石化库存67万吨,环比上周下降14万吨,处于季节性低位水平。5月28日国内PE库存环比5月21日下降1.84%,其中上游生产企业PE库存环比下降7.14%,港口库存环比下降1.19%,贸易企业库存环比增加6.41%,贸易端库存累积明显。国内PP库存环比5月21日下降9.04%,国内港口库存环比下降2.33%。国内贸易企业PP库存环比下降6.29%。本周贸易企业库存数量整体下降,具体至区域方面,华东、华南及华北地区贸易企业库存数量均呈下降趋势,贸易企业以去库存操作为主。 图表3:两油石化库存

数据来源:Wind 广州期货 图表4:PE库存情况

数据来源:卓创资讯 广州期货 图表5:PP库存情况

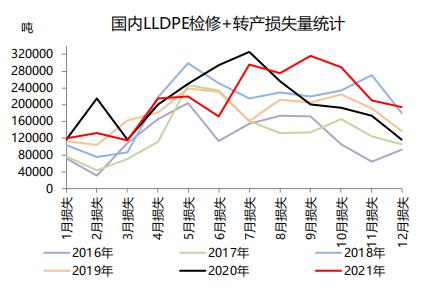

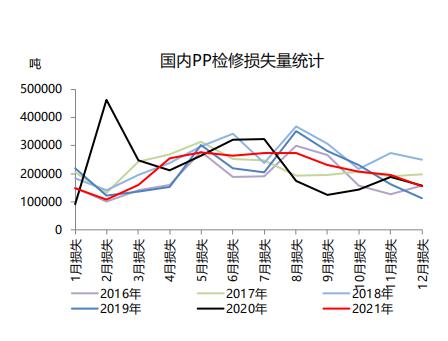

数据来源:卓创资讯 广州期货 2.聚烯烃装置检修检修情况 2021年5-12月中国PE石化企业大修预计涉及年产能在963.5万吨。从企业类型来看,中石化及煤化工企业涉及大修装置较多;从产品种类上来看,HDPE产品是2021年检修损失量最大的品种。4月国内PE石化企业检修装置环比有所增加,涉及检修年产能在549万吨,检修损失量在24.45万吨,5月检修开始时间也多集中在月中下旬,月内检修损失量预计有所减少,整体来看5月份国内石化PE产量环比增加,现货供应面压力增大。PP方面,4月我国聚丙烯装置产量损失量约26.70万吨,预计2021年5我国聚丙烯装置检修损失量约在26万吨,环比4月份的26.7万吨略有减少。5月目前已知仅新增徐州海天、洛阳石化、镇海炼化等装置检修,新增有限,整体看,预计5月份我国聚丙烯装置检修损失量将较4月变化不大,或略有减少。检修损失量减少导致供应压力增大。 图表6:PE装置检修情况

数据来源:卓创资讯 广州期货 图表7:PP装置检修情况

数据来源:卓创资讯 广州期货 3.内外盘价差缩小,二季度末进口压力增加 东南亚聚烯烃价格已从高位回落,目前进口窗口仍关闭,预估5-6月进口量仍缩量,支撑国内聚烯烃行情。二季度末内外盘价差有望拉平,进口端缩量减少,进口压力将增加。 图表8:PE内外盘价差

数据来源:卓创资讯 广州期货 图表9:PP内外盘价差

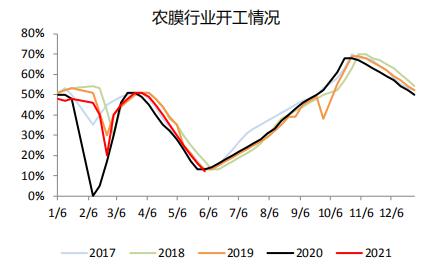

数据来源:卓创资讯 广州期货 (三)下游补库需求支撑行情 需求端农膜开工高位回落,但核心指标开始好转,6、7月家电、空调小高峰对共聚料价格支撑。测算下游动态利润,双防膜动态利润提升、塑编、BOPP利润转好,下游或存低价补库需求。烯烃绝对价格下跌后对于需求的刺激作用开始缓慢体现,下游补库力度增加,下半月产业链物流传导逐渐顺畅。 图表10:PE农膜开工情况

数据来源:卓创资讯 广州期货 图表11:PE下游利润情况

数据来源:卓创资讯 广州期货 图表12:塑编利润情况

数据来源:卓创资讯 广州期货 图表13:BOPP利润情况

数据来源:卓创资讯 广州期货 二、聚烯烃短期行情研判 供应端:粒料-粉料、粒料-再生料价差缩小,拉丝排产中位,粉料生产企业亏损,开工低位,支撑盘面。PP东明石化20、海国龙油35已投产,宁波福基80、中韩二期30计划进入投产,抵消部分检修损失。PE海国龙油2月已投产(40万吨),中煤榆林二期(30万吨)已投产。考虑到海外经济复苏带动需求强势,外盘价格整体偏强,进口整体给予低位。5月投产部分兑现,且国内检修环比减少,但预计进口还处于低位出口高位,预计聚烯烃5-6月将继续去库。利多:聚烯烃部分工艺利润较低,回料利润转负,成本端估值不高,部分供应如粉料、回料、MTO工艺产能被挤出。利空:5-9月投产较为密集。 需求端:部分区域出现环保和限电等政策,影响下游正常生产。但整体来看,烯烃绝对价格下跌后对于需求的刺激作用开始缓慢体现,下游补库力度增加。库存端:进口端压力不大,6月持续去库状态,整体库存压力不大。 综合来看:中期看聚烯烃行情受投产进度以及商品整体氛围影响,但目前估值不高,供给端增长压力预期已反映在盘面上,叠加成本端的支撑,不宜过分看空。预计09合约上PE现货与期货底部区域分别为7500-7700附近,PP09的底部区域为8000-8200附近。为防止价格上涨,下游企业可尝试逢低适量建立虚拟库存。 广州期货 林德斌 薛晴 |

|

|  |

|

微信:

微信:

发表于 2021-6-15 09:09

|

发表于 2021-6-15 09:09

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html