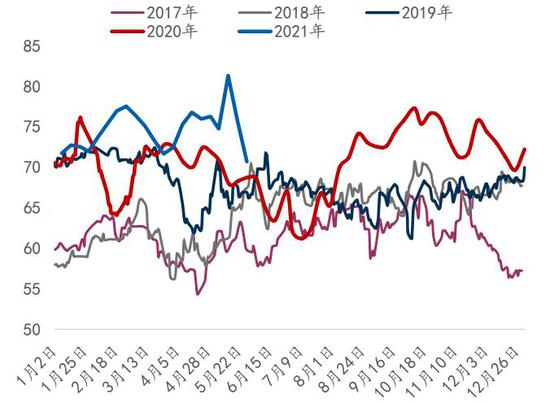

摘要: 临近5月末甲醇(2561, 6.00, 0.23%)市场内地走跌,港口走强,主因上游企业前期出货一般,本周下调售价出货,港口大幅去库加之伊朗装置停车,期货大幅上扬。在供需逐渐平衡、港口库存有所增加,以及贸易商心理作用下,煤价回落。随着电煤抢运高峰的到来,下游拉运积极性的恢复,中长期来看,宏观大环境或相对稳定。基本面看,内地供应变化不大,港口到港量或有限,库存或依旧低位。PP依旧亏损,传统需求淡季来临。预计下周甲醇现货市场或先强后弱,关注内地套利及基差变化。 一、国内甲醇市场回顾 临近5月末,甲醇期货主力合约MA2109先扬后抑运行,整体波动较为激烈,如26、27日波动均超过100点,其中26日期价最高触及2696。截止5月27日收盘,该合约收大阴K线,周内MA2109成交约676万余手,振幅8.14%。近期除国常会发声煤炭增产保供消息后,煤炭等黑色品种波动较前期收敛明显,且煤价一定程度上回调,甲醇成本端压力略有缓解外。然上周末至今,受伊朗装置降负/临停消息影响,基于后续到货缩量预期影响,24、26日盘面均强势上行,且现货及远月基差走强明显。27日,随伊朗阿萨鲁耶园区部分装置临停后计划重启,配合内地中下游心态偏弱、宁夏烯烃增量外销等利空压制,盘面高位快速回落,当天日内最低触及2565。从基差来看,26日现货及5下基差走强至+145/+155,27日上午最高达+160,然午后基差快速回落至+110附近。 图表1:国内甲醇现货价格走势

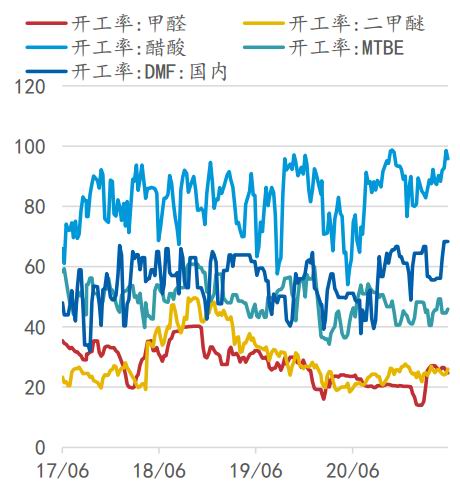

数据来源:Wind,广州期货研究中心 二、甲醇供需面分析 (一)甲醇产业链价格分化 本月甲醇产业链产品价格波动不一,甲醇上游产品煤炭价格窄幅回落,天然气价格平稳,对甲醇成本面的支撑较弱;下游产品中山东临沂PE价格较上周跌幅最大;相关产品中山东乙二醇价格较上周跌幅最大。截至5月27日收盘,甲醇主力合约均价2585元/吨,跌幅84元/吨,环比-3.15%。甲醇江苏太仓市场均价本周下跌至2760元/吨,跌幅3元/吨,环比-0.11%;甲醇山东东营市场均价本周下跌至2467元/吨,跌幅95元/吨,环比-3.71%;甲醇内蒙古北线市场均价本周下跌至2287元/吨,跌幅90元/吨,环比-3.75%。甲醇下游产品中,山东临沂PE本周跌幅最大,下跌230元/吨,环比-2.83%。相关产品中,山东乙二醇本周跌幅最大,下跌-70元/吨,环比-1.45%。 (二)甲醇企业开工呈现下滑 根据金联创的统计数据,临近5月末国内甲醇企业开工呈现下滑,目前周均开工73.67%,下滑1.03个百分点。截止月底,国内甲醇企业开工70.69%,较上周同期下滑5.01%。华南、华北、山东、西北地区开工下滑,中海化学、峰煤、鲁西、明水装置周内停车/检修,导致区内甲醇开工下滑;西北地区周内装置开工均有,新奥二期、府谷、甘肃华亭、巴彦淖尔装置恢复,神华榆林甲醇负荷较前期有提升,但宁煤一期甲醇装置、神华新疆装置停车影响较大,加之西北能源、九鼎装置检修、渭化临停等,故导致区内甲醇开工整体下滑。后续联泓(山东)化学、兖矿榆林等装置检修情况待继续关注。华南、华北、山东、西北甲醇开工在41.72%、60.95%、55.12%、75.93%,华东、华中、东北、西南开工86.59%、51.87%、49.68%、79.80%。 根据隆众资讯的数据,临近5月底主产区报价普遍下跌130元/吨至2250元/吨。原料方面来看,截止稿前鄂尔多斯Q5500动力煤(812, 22.00, 2.79%)价格较前期下跌80元/吨至660元/吨,山西大同Q5500不粘煤价格下跌30元/吨至725元/吨,西南天然气价格稳定至1.596元/立方,随着煤炭价格的回落,西北煤制甲醇逐渐向盈利靠拢,而甲醇价格的回落使天然气制甲醇利润开始缩紧,故甲醇利润呈现涨跌互现。其中,西北煤制甲醇市场毛利为-96.53元/吨,较上周上涨63.71元/吨,周环比上涨39.79%;西南天然气制甲醇市场毛利为688.29元/吨,较上周下跌72.86元/吨,周环比下跌9.57%;山东煤制甲醇市场毛利为62.00元/吨,较上周上涨40.90元/吨,周环比上涨193.65%。 (三)国内甲醇制烯烃装置开工回落 烯烃:临近5月末,国内甲醇制烯烃装置开工较前期大幅下落,主因神华新疆装置停车所致,其余装置开工维持前期水平。 冰醋酸:宁夏长城能源醋酸装置检修中,其他厂家装运行稳定,行情开工虽然稍有下降,不过整体供应依旧充足。 甲醛:5月末濮阳鹏鑫恢复生产,兰考汇通装置持续停车。 二甲醚:四川泸天化、沁阳圣鑫停车,山西兰花装置重启。 MTBE:铭浩、明源、利华益等装置继续检修中,东方宏业于近期恢复开工,其他装置暂无波动,维持正常负荷为主。 图表2:甲醇开工率季节性

数据来源:Wind,广州期货研究中心 图表3:甲醇传统下游开工

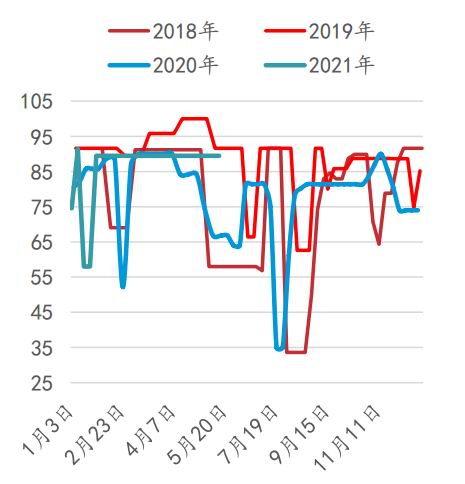

数据来源:Wind,广州期货研究中心 图表4:MTO外采开工季节性

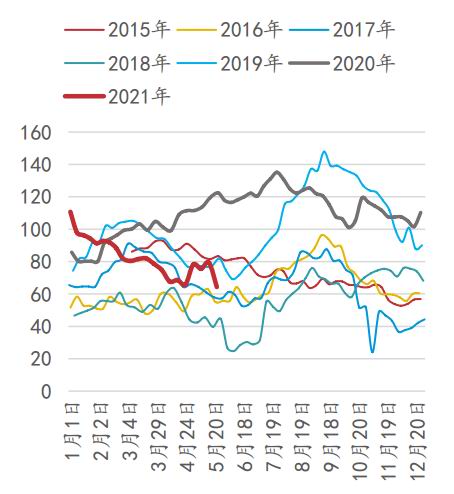

数据来源:Wind,广州期货研究中心 三、港口甲醇库存增加 根据金联创的统计,临近5月末,华东、华南港口甲醇社会库存总量为40.95万吨,较前期降9.85万吨。华东进口船货到港量补充有限,加之主力库区发货尚可,整体库存明显下滑。至稿前,该地库存总量在33.5万吨(不包括华东下游工厂),环比下滑7.4万吨。其中江阴地区库存维持1.2万吨附近,镇江库存维持0.6万吨,靖江库存上涨0.4万吨至1万吨附近,泰州基本无库存,张家港库存下滑0.7万吨至5.8万吨附近(包括扬州库存)。另太仓地区本周日均发货量5700吨左右。浙江宁波可流通库存量下滑0.1万吨至0.4万吨附近。华南甲醇到港不及预期,广东及福建均未有进口量补充。出库量方面:广东东莞百安库存偏低,加之西南部分货源冲击,当地日均出库下滑至1000吨/日以下;南沙BP出库量也下滑至1200吨/日附近;鸿业出库量在500吨/日附近;元亨暂无库存。目前该地(广东、福建)库存总量在7.45万吨,周降2.45万吨。其中广东库存4.15万吨(南沙3.5万吨,东莞0.65万吨),较上周降0.85万吨。此外,福建库存降1.6万吨至3.3万吨。 图表5:甲醇港口库存季节性

数据来源:广州期货研究中心 图表6:甲醇内陆库存季节性

数据来源:广州期货研究中心 广州期货 王荆杰 苗扬 |

|

|  |

|

微信:

微信:

发表于 2021-6-2 08:43

|

发表于 2021-6-2 08:43

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html