原标题:聚烯烃:库存去化叠加下游补库,走势有望偏强 来源:文华财经 征稿(作者:广州期货 李威铭 薛晴)--当下上游生产端销售无压力,供应端库存低位(下游订单转好,无新增产能)+进口预期缩量+出口预期增量+期价企稳贸易商及下游拿货意愿增加,节前聚烯烃将持续偏强震荡。 一、产业动态 全球疫情日趋严重,对需求担忧加剧,加之美国经济数据不及预期,国际油价下跌。周四(1月28日)纽约商品期货交易所西得克萨斯轻油2021年3月期货结算价每桶52.34美元,比前一交易日下跌0.51美元/桶,跌幅1.0%,交易区间52.04-53.58美元/桶;伦敦洲际交易所布伦特原油2021年3月期货结算价每桶55.53美元,比前一交易日下跌0.28美元/桶,跌幅0.5%,交易区间55.22-56.59美元/桶。 (二)供应端整体开工稳定 1.库存及装置运行情况 截止1月28日,聚烯烃石化库存48万吨,环比上周下降6万吨,处于季节性低位水平,受价格企稳反弹影响下游与贸易商持货意愿加强,上游库存加快,两油库存同比低位。节前补库及运输不畅,库存持续去化,PE方面周度库存数据显示目前总库存累积去化(-3.55%),石化+煤化库存去化明显(-10.37%),港口(3.71%)和贸易(-0.9%)。PP环比上周总库存(-7.82%)、港口(-1.58%)及贸易商库存(-0.2%),PP总库存降至历年低位(需求有所好转、下游库存低位),目前上游暂无无销售压力。本周下游原料库存下降,库存至下而上产生正反馈效应,整体来说,上游库存压力不大,下游原料库存偏低。 图表:PE库存情况图表:PP库存情况

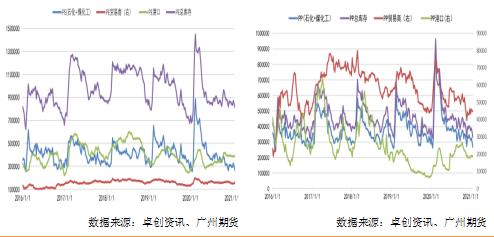

数据来源:卓创资讯、广州期货数据来源:卓创资讯、广州期货 2.聚烯烃装置检修检修情况 PE总体装置开工率偏下滑(临近节前放假及部分区域环保限产),前期装置已投偏稳定,1-3月暂无新装置投产,虽宁波华泰盛富配套40万吨LLDPE/HDPE装置 1月25日试车,但4月份正式投产。本周国内PE石化检修装置涉及年产能101万吨,检修损失量在0.89万吨,比上周减少0.73万吨,本周检修损失量继续减少,处于较低水平,对国产供应影响不大。外盘方面,1季度装置检修涉及总产能269万吨,本周检修导致外盘供应减少5.6万吨。 PP整体开工率为94.57%,拉丝排产32.32%(中位),炒作结束防疫物品原料端纤维排产比例下滑,出口端下游工厂囤货抑制出口需求。本周国内聚丙烯装置因检修停车的损失量约4.33万吨,较上周增加50%。本周新增石家庄炼厂、神华新疆、兰港石化、宁波富德等PP装置检修,大唐多伦、万华化学、宝来石化、山东联泓、延长榆林能化等也于近期停车,新增停车装置普遍为短修。总体来看1-3季度暂无新增供应VS检修增多,外盘进口缩量,1月国产量整体偏紧。 3.外盘进口持续缩量,支撑聚烯烃行情 目前国内聚烯烃价格相对低位,外盘到中国市场的套利窗口深度关闭。东南亚PP价格涨幅较大,外盘价格相对高位,进口窗口关闭,预估1月进口量明显减少,支撑国内聚烯烃行情。12月进口缩量以及欧美聚烯烃价格持续上涨也加强市场对后期聚烯烃进口减量出口增量预期。 图表:PE进口情况图表:PP进口情况

数据来源:卓创资讯、广州期货数据来源:卓创资讯、广州期货 4.上游成本端价格支撑聚烯烃行情 PE方面,因期价走高,油制利润好转(1971-2165),油价持稳走高预期明显,煤制利润好转。PP方面甲醇(2323, 38.00, 1.66%)持续走高,外采丙烯、外采甲醇、煤制烯烃大幅亏损,富德临时停车PP边际产能供应缩减。CTO,MTO与外采丙烯工艺利润亏损,华东MTO装置成本支撑。 图表:PE生产企业利润情况图表:PP生产企业利润情况

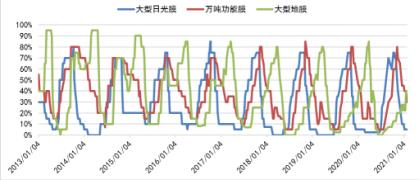

数据来源:卓创资讯、广州期货数据来源:卓创资讯、广州期货 (三) 贸易商及下游持货心态明显 1.PE下游需求表现情况 本周PE功能膜需求较前期继续回落,北方需求欠佳,订单跟进缓慢,开工率回落至40%;EVA日光膜和PO膜高端膜需求结束。地膜需求继续跟进,订单有所积累,厂家多维持一定生产。随着本周原料端回升,目前下游生产企业利润转弱,但下游订单转好,原料库存低位,下游终端持货补库意愿强烈。 图表:PE农膜开工率

数据来源:卓创资讯、广州期货 2.PP下游需求表现情况 本周开工环比小幅走弱,主要原因在于部分区域环保影响,也有部分区域行业开始放假,预计下周末以及二月上放假最为集中,但目前下游订单较好,原料库存较低,随着就地过年政策的实施,部分下游终端工厂订单增多以及补库意愿增强。海运费问题影响到部分高融共聚下游汽车、家电、日用品的出口,海运费部分影响到后面的出口,该部分出口需求暂时被抑制,随着海运恢复,需求拉动作用明显。 图表:BOPP生产企业开工率

数据来源:隆众资讯、广州期货 二、聚烯烃短期行情研判 前期考虑聚烯烃产业1月下旬前将保持主动去库,下游临近放假,需求端补库接近尾声,贸易商看跌普遍单边预售较多。随着就地过年政策实施,部分BOPP工厂明确不放假,下游订单转好持续补库,下游工厂成品库存累积该部分出口需求暂时被抑制。供应端1季度暂无新增产能投产,部分生产企业放假停工整体开工率小幅下滑。外盘方面,聚烯烃价格欧美聚烯烃价格持续上涨,加强市场对后期聚烯烃进口减量出口增量预期。需求端,下游订单转好,终端补库及持货心态明显。综合来看,上游生产端销售无压力,供应端库存低位(下游订单转好,无新增产能)+进口预期缩量+出口预期增量+期价企稳贸易商及下游拿货意愿增加,节前聚烯烃将持续偏强震荡。策略建议方面,1季度考虑防疫产品需求较好及新产能投放压力更大,套利策略方面看好聚烯烃5-9正套策略,PP-3MA套利策略。 风险提示:油价大幅下跌,需求持续走弱等。 作者简介:李威铭,广州期货研究所能源化工研究员,研究生毕业于英国伯明翰大学,负责PVC(7335, -80.00, -1.08%)与PTA(4070, 74.00, 1.85%)基本面研究,侧重于立足基本面、结合技术分析发掘能化品种对冲策略。 薛晴,广州期货研究所能源化工研究员,金融硕士。侧重于聚烯烃板块基本面研究,通过基本面与技术面结合对行情进行研判,发现化工各品种间跨品种、跨期套利机会。积极参与企业交流讨论,了解行业动向,紧抓现货产业脉络,研究结合市场,注重投研一体化。 |

|

|  |

|

微信:

微信:

发表于 2021-1-30 08:57

|

发表于 2021-1-30 08:57

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。