研究结论 供给方面:2021年浮法玻璃(1782, 14.00, 0.79%)行业仍将延续前期严格置换政策,但部分僵尸产能复活预计将带来有限增量,而且光伏玻璃和汽车玻璃或将不再受到产能置换政策的限制,一定程度上减小了对浮法原片生产的冲击。综合来看,浮法玻璃原片的供应将保持平稳上涨。 需求方面:从房地产开发资金来源看,2021年房地产发展内生动力或不足,地产商将会减少拿地,同时加快施工、竣工和销售,以加快资金周转。整体投资将趋谨慎,玻璃需求边际减弱。而且在地产集中交付期之后,赶工现象将告一段落,2021年一季度玻璃需求将迎来季节性淡季。 库存方面:2021年供应端增量的释放,需求端地产的趋弱,库存快速下降的趋势将不可持续,库存去化将告一段落,2021年玻璃库存大概率会处于底部震荡回升的格局,对市场的支撑作用将逐步减弱。 技术方面:玻璃期货指数为楔形整理中的上升楔形,玻璃多头在每一次的价格下跌之后重新将价格拉起来的幅度将越来越小,买盘的力量在行情整理的过程中将消耗殆尽。随着最后一波玻璃多头力量的释放,玻璃现有的多头行情将宣告结束。 综上,2021年初玻璃价格仍有阶段性向上动力,但在春节之后,期价或将面临季节性下跌,或将走出一个“倒V型”走势。 风险点:房地产增长超预期;光伏玻璃继续受置换政策制约。 一、行情回顾 2020年初,受到新冠肺炎疫情影响,全国经济社会发展按下了暂停键,生产建设大面积停滞,人口流动特别是劳动力返城受到极大限制,建筑行业施工进程大面积延误,导致玻璃行业需求遭到断崖式下跌。全国玻璃厂家累积了天量的库存,并且尝试降价主动去库,玻璃价格一路下探。 由于领导层的强有力举措,3月份开始,国内疫情开始得到有效控制,全国开始陆续复工复产,4月初,玻璃期货迎来拐点,触底反弹。随着疫情控制情况的全面好转,全国夺取疫情控制的胜利在望,复工复产进程加快,经济社会逐渐步入正轨,房地产业加快施工进程,玻璃需求有效好转,玻璃现货价格在5月中旬也迎来了拐点,并且一路快速向上修复。 4季度以来,房企面临着集中交付的压力,房地产赶工进程加快,今冬北方天气较往年好,雨雪天气更少,南方气温较往年高,客观条件有利于房地产的赶工、施工。整体来看玻璃区域刚性需求较强,南北方需求均强势,赶工期较往年拉长,玻璃面临供不应求的局面,库存降至历史新低,期现联动上涨,玻璃期价创下了上市以来的新高。FG2101合约从2020年的最低价1161元/吨反弹至目前的2050元/吨左右,上涨幅度超过了76%。 图1:玻璃期现走势图

来源:wind,大越期货整理 图2:玻璃主力基差

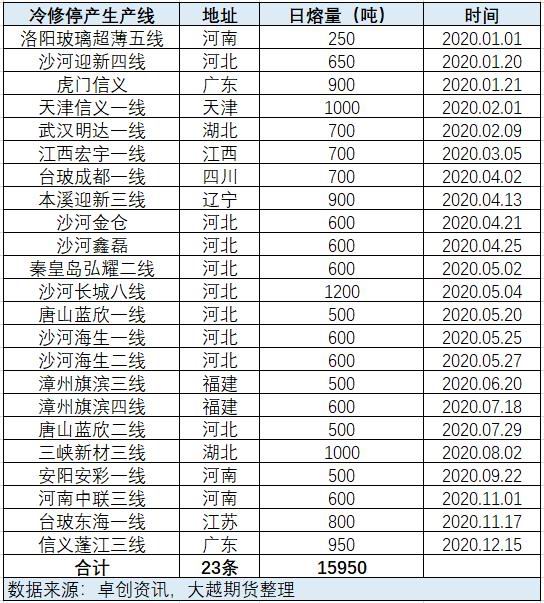

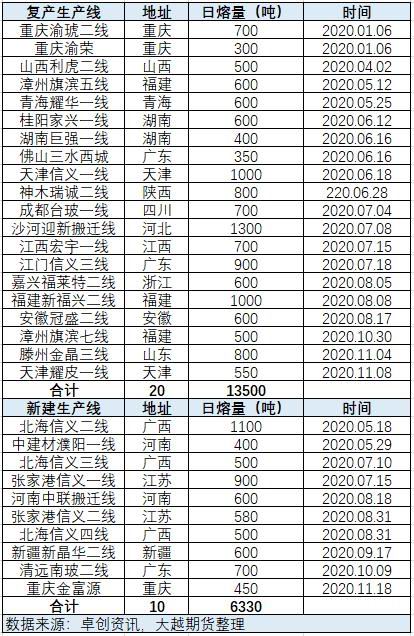

来源:wind,大越期货整理 二、玻璃供给分析 (一)停产、复产和新建情况 2020年上半年,在疫情影响下,全国玻璃原片生产企业利润受到较大冲击,冷修、停产生产线数量较多。下半年,受到上游成本端纯碱价格的持续下跌和玻璃下游需求的超预期旺盛,原片生产企业停产数量较少。截止2020年12月,全国2020年共计冷修停产生产线23条,涉及产能日熔量为15950吨,其中上半年停产15条,下半年8条停产;2020年全国复产生产线20条,涉及日熔量13500吨,其中上半年复产5条,下半年复产15条;全国全年新建生产线10条,涉及日熔量6330吨,上半年新建投产2条,下半年新建投产8条。截止目前,2020年全国产能日熔量净增长3880吨。 图3:玻璃冷修停产生产线

来源:卓创资讯、大越期货整理 图4:玻璃复产、新建生产线

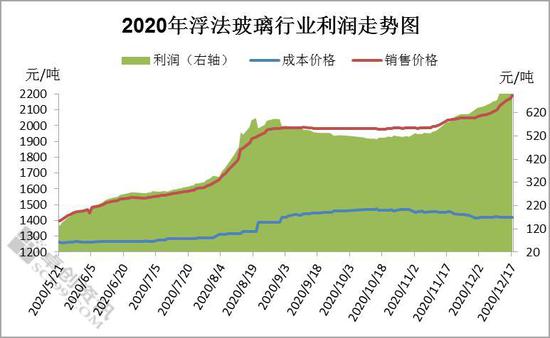

来源:卓创资讯、大越期货整理 (二)加工利润高位,产量历史峰值 目前国内处于后疫情时期,随着宏观托底政策作用逐步发酵,逆周期调节发挥出重要作用,叠加地产资金来源情况持续改善,有力支撑房地产业走强,刺激下游玻璃需求。 成本端纯碱价格低位,虽然燃料方面价格仍保持上涨走势,但生产成本整体变动不大,玻璃原片生产企业利润突出,截止12月中旬,国内浮法玻璃行业平均生产利润达741.34/吨,较11月末的569.86元/吨,上涨30.09%。 目前玻璃产能已经处于历史峰值。据wind,截止2020年12月中旬,全国浮法玻璃生产线共计384条,在产246条,在产日熔量共计15.66万吨,比去年同期日熔量增加2170吨,增幅1.40%,产能小幅增加。后续随着产能逐步转化成产量,后期产量增量预期减少,供应逐步趋于稳定。 图5:2020年浮法玻璃行业利润走势图

来源:Wind资讯、大越期货整理 图6:浮法玻璃产量

来源:wind资讯、大越期货整理 图7:浮法玻璃生产线开工数

来源:Wind资讯、大越期货整理 图8:浮法玻璃在产日熔量

来源:wind资讯、大越期货整理 图9:浮法玻璃在产产能

来源:wind,大越期货整理 (三)行业延续严格产能置换政策 我国玻璃行业在2013-2015年进入了产能过剩阶段,2018年1月1日《水泥玻璃行业产能置换实施办法》正式施行,由此浮法玻璃产能置换开始实施。目前,整个玻璃行业已明确禁止纯新增产能,新建产能必须要通过存量产能等量或减量置换。 2020年1月,工信部下发《水泥玻璃行业产能置换实施办法操作问答》,明确提出已停产两年或三年内累计生产不超过一年的水泥熟料、平板玻璃生产线不能用于产能置换(自2021年1月1日起实行)。也就是说停产两年以上的浮法玻璃产线指标从2021年起将不能用于产能置换。据wind,截止目前,国内浮法玻璃僵尸产能(停产2年以上的生产线)大约在78条左右。近期出现了产能指标拍卖的现象,部分僵尸产能的转让拍卖、点火复活,将一定程度上刺激、提升2021年的玻璃原片生产量。 另一方面,2020年12月16日,工信部再次就《水泥玻璃行业产能置换实施办法(修订稿)》公开征求意见,内容上与10月份公布内容相比,此次对产能置换指标有一定的放宽,主要体现在将光伏玻璃和汽车玻璃与平板玻璃相分离,可以不制定产能置换方案,但新建项目应委托全国性的行业组织或中介机构召开听证会,项目建成后企业履行承诺不生产建筑玻璃。也就是说,2021年光伏玻璃的扩建很有可能将不再会占用原有浮法玻璃的生产指标,产能置换的放宽对浮法玻璃原片的生产供给冲击减少。 (四)玻璃供给格局预测 2021年浮法玻璃行业仍将延续前期严格置换政策,部分僵尸产能转让、复活预计将带来有限增量,而光伏玻璃和汽车玻璃或将不再受到产能置换政策的限制,一定程度上减小了对浮法原片生产的挤占和冲击。整体来看,虽然浮法玻璃产能释放依旧受到限制,但是浮法原片的供应将保持平稳上涨。 值得注意的是,玻璃供应市场即将面临季节性的拐点,随着严冬和春节的临近,尤其是春节前后下游深加工业及建筑业停工放假,生产企业往往在此期间安排检修,产量将会有明显下滑。 三、玻璃需求分析 建筑装饰和汽车制造是玻璃最主要的下游需求端,建筑玻璃在玻璃消费中所占的比例高达70%,汽车玻璃占比为15%左右,高新技术(主要是光伏玻璃)占比10%左右。 (一)房地产开发投资趋谨慎,玻璃需求边际减弱 (1)“房住不炒”基调延续 近期《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》等系列政策公布,政策精神中提及房地产整体基调保持平稳,核心仍为“坚持房子是用来住的、不是用来炒的定位,租购并举、因城施策,促进房地产市场平稳健康发展”。预计2021年房地产行业整体政策基调保持平稳趋紧,房地产投资不会出现过热现象。 (2)货币政策趋紧,利率抬升,房地产投资缺乏后劲 2020年疫情期间,我国采取了积极的财政政策和货币政策,释放了额外的流动性,进行逆周期调控,刺激经济复苏。随着目前疫情在大部分国家及地区受到较有力的控制,同时全球疫苗研制情况乐观,预期全球经济将逐步恢复,回归正常可期。 国内资金情况来看,我国资金利率已经逐步上涨,目前10年期国债利率为3.28%,已经接近前两年的平均水平。央行发布三季度货币政策执行报告,重提“把好货币供应总闸门”,不搞大水漫灌。2021年,预期央行将逐步收紧流动性,利率水平或将持续小幅上移,房地产融资成本将上升,抑制过热投资。 具体从房地产开发资金方面来看,截止2020年11月末,全国房地产开发资金来源17.1万亿,同比去年上升6.58%,增幅较三季末提升2.2个百分点,达到年内增幅高位。年初由于疫情影响,开发资金来源大幅回落,2月末同比下降17.5%,随后开发资金来源持续改善。其中截止11月末,国内贷款、利用外资、自筹资金和其他资金累计同比分别上升5.4%、下降4.70%、上升7.90%和上升6.10%。 但是从房地产开发投资的内生动力来看,资金来源的其他资金项中包含着销售定金及预收款和个人按揭贷款两项,这两项属于房屋销售回款,销售回款的增速可以反映出房地产销售、需求情况,进而决定房产的后续开发力度。只有良好的销售,快速的回款,才会带动房地产企业的拿地、开工的积极性,加快周转速度。从目前的定金及预收款和个人按揭贷款增速来看,两个指标目前均处于下行趋势,未回升至疫情前的水平,且有触顶的迹象,说明房地产开发的内生动力或将不足,将直接影响2021年企业开发拿地的积极性。 从房地产拿地、新开工方面来看,2019年房屋新开工增速维持近年较低水平,2020年年初受疫情影响,新开工大幅回落,随后虽然有所回升,但截至11月末累计增速仍维持-2.0%,新开工面积增速还未恢复至疫情前的水平。新开工面积与玻璃表观需求量呈现高度相关性,从历史数据来看,玻璃需求量通常在新开工面积下滑后的第3个月开始下滑。 图10:10年期国债收益率

来源:Wind资讯、大越期货整理 图11:房地产开发资金来源及累计同比

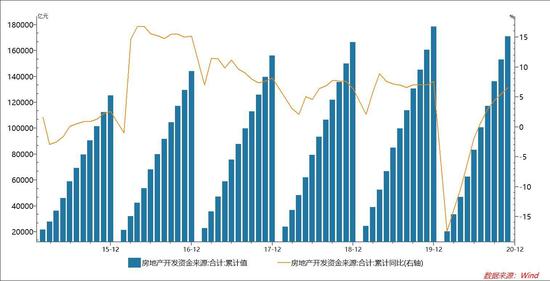

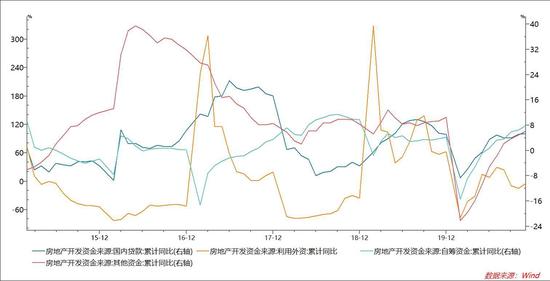

来源:wind资讯、大越期货整理 图12:房地产开发资金来源分项累计同比

来源:Wind资讯、大越期货整理 图13:房地产开发资金来源:定金及预收款、个人按揭

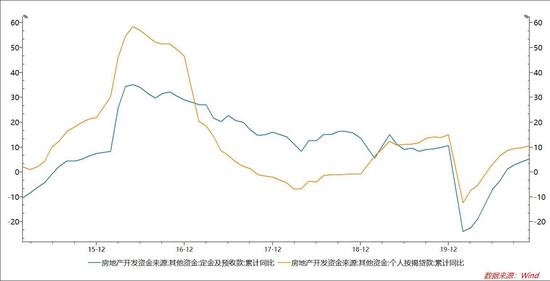

来源:wind资讯、大越期货整理 图14:房地产新开工面积及累计同比

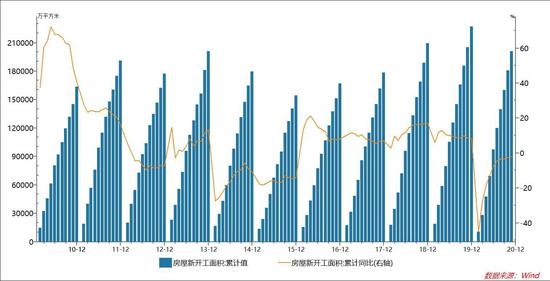

来源:Wind资讯、大越期货整理 图15:房地产新开工和玻璃表观需求量

来源:wind资讯、大越期货整理 在房地产施工环节中,螺纹钢(4338, -11.00, -0.25%)集中使用于施工环节的初期,玻璃的使用主要处于施工环节后期,甚至在竣工后的装修环节也大量使用。传统意义上,螺纹钢的消费需求是玻璃需求的领先指标。但是从螺纹钢和玻璃的近5年的表观需求量走势变化来看,两者领先与滞后关系并不明显,有些时候玻璃的需求下降甚至早于螺纹的需求下降。整体来看,两者还是保持趋势一致。 图16:螺纹钢、玻璃表观需求量

来源:卓创资讯、我的钢铁网,大越期货整理 预计2021年市场整体流动性仍将保持合理充裕,但后疫情时代,监管层持续引导资金流向中小企及实体经济,防止资金空转,对于房地产行业融资态度仍保持谨慎,边际收紧预期提升。开发商对于后续,特别是2021年资金收紧预期下,房地产开发投资相对谨慎,对玻璃需求偏利空。值得注意的是,一季度属于房地产业的淡季,每年11月到次年的年初为密集的竣工期,开发商往往会赶在春节前交房,春节之后对玻璃需求有较大幅度下滑。 (二)汽车玻璃需求稳步增长 目前我国汽车产量位居世界第一,2019年产量约2140万辆,汽车保有量达2.7亿辆。无论是汽车的制造还是后续维修,对玻璃都拥有巨大的需求。 一般来说,汽车玻璃的面积约占汽车表面积的1/3。目前,全玻璃车顶已经成为近年来新车市场上的一种新潮流。汽车车顶配置选择越来越丰富,这也将是汽车玻璃行业的新增长点。汽车玻璃制造技术的提高,汽车玻璃的使用量呈现逐年增加的趋势,将进一步拉动汽车玻璃行业的发展。 汽车生产和房地产一样,具有明显的季节性特征。一季度也属于汽车生产的淡季,生产量由四季度的高位大幅下降,对玻璃的需求也降至相对低点。 图17:汽车产量

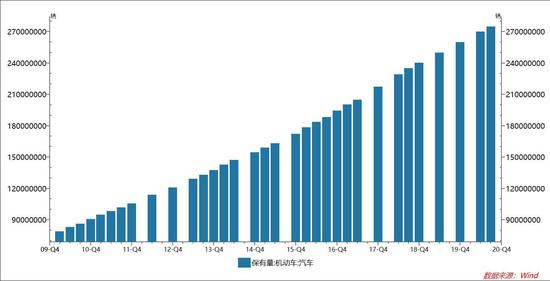

来源:Wind资讯、大越期货整理 图18:汽车保有量

来源:wind资讯、大越期货整理 图19:单车玻璃用量变化趋势

来源:前瞻产业研究院,大越期货整理 (三)光伏玻璃需求持续增加 目前,国内及海外太阳能发电装机进入旺季,光伏组件需求持续增加,叠加双面双玻光伏组件需求渗透率提升,光伏玻璃需求快速扩张,进入景气上行周期。 由于双面双玻组件的全生命周期发电增益较传统单玻组件高约25%,且有利于硅片薄片化进一步降低硅成本,市场预期未来双面双玻的渗透率将持续提升。 光伏玻璃需求快速扩张,根据智研咨询发布的《2020-2026年中国光伏玻璃行业市场发展规模及投资前景趋势报告》数据显示,预计2020、2021年光伏玻璃供给缺口分别为117.30、241.66万吨,供需关系的显著改善有望推动光伏玻璃价格保持高位。光伏玻璃的短缺使得某些浮法玻璃原片生产企业通过产能置换方式扩建光伏玻璃生产线,将对浮法原片的生产带来冲击。 图20:双面组件占比情况

来源:中国光伏业协会,大越期货整理 四、玻璃库存分析:库存历史新低,去化难以持续 2020年一季度,新冠疫情较大程度影响整个地产产业链,地产销售、新开工及竣工面积均出现较大幅度下滑,拖累玻璃需求,库存一度上涨至历史最高水平。3月份全国复产复工迅速启动,宏观及流动性方面也较大程度支持地产产业链的恢复,地产产业链恢复的节奏加快。5月单月地产新开工面积和竣工面积同比转正,大幅提振玻璃需求厂商出货率快速提升、库存快速去化。截至12月末,玻璃库存水平已经大幅下降至近5年历史最低水平。原来高库存压力已转变为目前低库存的支撑。 我们预计,随着2021年供应端增量的释放,需求端地产的趋弱,库存快速下降的趋势将不可持续,库存去化将告一段落,2021年的玻璃库存大概率会处于底部震荡回升的格局,库存对市场还将起到一定的支撑作用,但作用将逐步减弱。 图21:浮法玻璃生产线库存

来源:wind,大越期货整理 五、技术分析 图22:玻璃期货指数走势图(周线)

来源:wind,大越期货整理 从较长周期来看,2020年玻璃期货指数(周线)为楔形整理中的上升楔形,当走出楔形走势时,往往意味着一段时间内行情将出现反转,楔形整理往往是市场变盘的开始。 上升楔形意味着玻璃后市大概率会下跌。对上升楔形来说,在期价上升的过程当中,抛压本来就不大,行情波动幅度的收敛本质上说明的是多头力量的衰竭,玻璃多头在每一次的价格下跌之后重新将价格拉起来的幅度将越来越小,买盘的力量在行情整理的过程中将消耗殆尽。我们预计,随着最后一波玻璃多头力量的释放,玻璃现有的多头行情将宣告结束。 六、后市展望 供给方面:2021年浮法玻璃行业仍将延续前期严格置换政策,但部分僵尸产能复活预计将带来有限增量,而且光伏玻璃和汽车玻璃或将不再受到产能置换政策的限制,一定程度上减小了对浮法原片生产的冲击。综合来看,浮法玻璃原片的供应将保持平稳上涨。 需求方面:从房地产开发资金来源看,2021年房地产发展内生动力或不足,地产商将会减少拿地,同时加快施工、竣工和销售,以加快资金周转。整体投资将趋谨慎,玻璃需求边际减弱。而且在地产集中交付期之后,赶工现象将告一段落,2021年一季度玻璃需求将迎来季节性淡季。 库存方面:2021年供应端增量的释放,需求端地产的趋弱,库存快速下降的趋势将不可持续,库存去化将告一段落,2021年玻璃库存大概率会处于底部震荡回升的格局,对市场的支撑作用将逐步减弱。 技术分析:玻璃期货指数(周线)为楔形整理中的上升楔形,玻璃多头在每一次的价格下跌之后重新将价格拉起来的幅度将越来越小,买盘的力量在行情整理的过程中将消耗殆尽。我们预计,随着最后一波玻璃多头力量的释放,玻璃现有的多头行情将宣告结束。 综上,2021年玻璃供给端将会有小幅增量的释放,供应端维持平稳上行趋势;玻璃需求端难有大起大落,若房地产投资趋谨慎,需求或存在边际走弱的可能;库存处于历史新低,持续去化难度较大,对价格支撑作用减弱。2021年初玻璃价格仍有阶段性向上动力,但在春节之后,期价或将面临季节性下跌,或将走出一个“倒V型”走势。 风险点:房地产增长超预期;光伏玻璃继续受置换政策制约。 大越期货 杜淑芳 |

|

|  |

|

微信:

微信:

发表于 2021-1-28 08:50

|

发表于 2021-1-28 08:50

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html