作者:盼盼天然气视角 上周回顾 TTF受俄乌冲突的直接影响,上周一直处于上涨趋势。周四当天,最高涨至142.615欧元。但VK节点、Mallnow节点流量开始上升, TTF随即大幅度下跌,仅比周三收盘高4欧元。俄罗斯在管道气上释放了足够的善意,大幅度提升了通过乌克兰VK节点的流量,周度提升238%至59.18mcm/d。亚马尔Mallnow节点周五周六连续两天出现自东向西(进入德国)流量,这是自21年12月20日以来首次注气。但周末德国同意将俄罗斯部分银行剔除SWIFIT系统,可能对接下来的管道气流量带来影响,从而影响价格。

亚洲方面,中国近期槽车价格大幅上涨,主要由于节后复工、大范围冷空气导致城燃补库所致,目前气温已经恢复,槽车价格可能回落。日本库存电厂LNG库存7周以来首次上升,JERA寻求4月初现货。据信韩国Kogas购买了10船左右3月份货物。

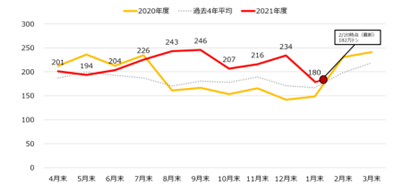

日本电厂用LNG库存 总体来看,旺季即将结束,且高价抑制部分采购需求,当前价格水平仍无法刺激大规模的现货购买。近期价格波动大,现货成交可能进一步走弱,驱动JKM-TTF价差走弱。

德国暂停NS2对全球LNG的影响 NS2管道额定输量550亿方/年(150mcm/d),市场此前对于NS2管道上线的预期为9月份,此时上线可以相当程度上保证冬季用气安全。 自去年冬,俄方一直强调对欧完成履约。可以看出,俄方强调的“履约”是保证长约交付量。假设今年俄方管道气输量按照当前输量;欧洲本土生产今年无大型新项目投产,产量假设维持21年水平;

高价TTF对需求的影响自22年初以来开始显现,前2个月同比下降10%。但是由于天气原因,21年消费量偏高。选取17~19年消费较为合适,假设22年需求较17~19年平均下降5%。

根据需求、管道气进口及自身生产情况,估算今年欧洲LNG需求1亿吨。NS2不上线则额外增加980万吨的LNG需求。

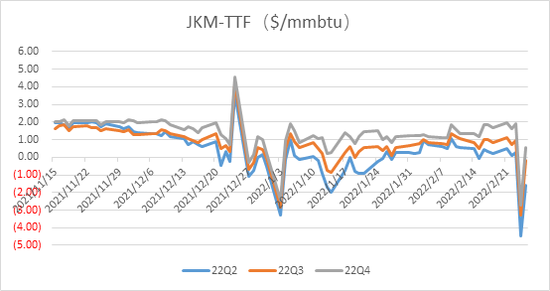

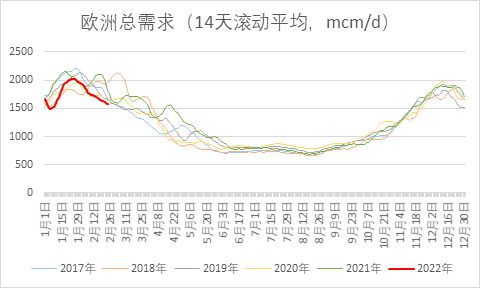

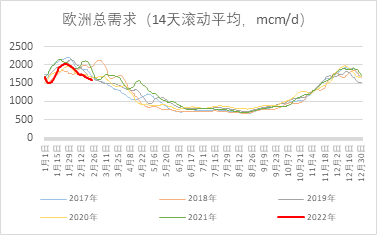

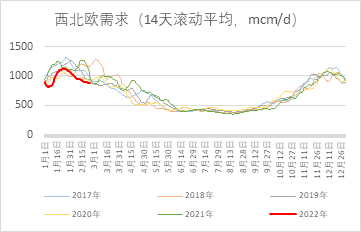

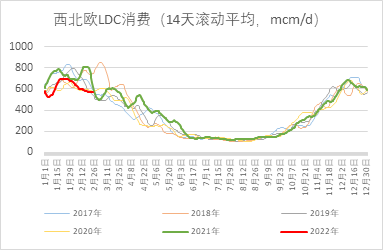

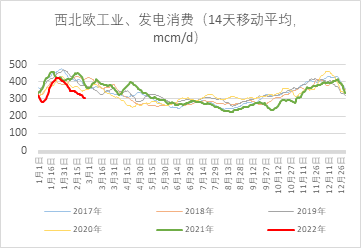

根据全球LNG装置及开工率预计,22年全球LNG供应将增加约2500万吨。根据高盛2月初的预估,全球LNG需求增量2980万吨,供需缺口近480万吨(ICIS预计450万吨)。而NS2的下线则进一步增加了LNG的紧张程度。若欧洲需求强烈,不排除出现长时间的TTF高于JKM的情况。 欧洲需求 随着欧洲气温的逐渐回暖,需求下降符合季节性趋势。居民用气方面,由于较高的温度,需求较21年明显下降,在过去5年范围内也处于低位。工业和发电方面,一方面自22年开始,高价TTF对工业需求的影响已经逐渐显现,由于现货价格结算大部分使用TTF+1月结算,既2月气用1月TTF价格结算,因此高价影响还会持续下去。另一方面,2月风电创纪录的发电量减少了燃气发电的需求。 预计3月份风量将减少,但温度继续升高,需求将更贴近历史季节性情况。

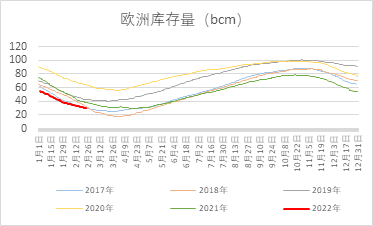

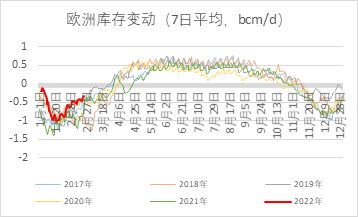

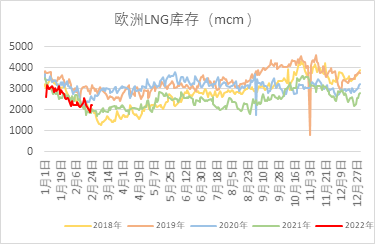

欧洲库存 库存(地下储气库)情况继续缓解,由于需求的下降和LNG供应的促进,欧洲库存情况好于之前预期,已经恢复至历史区间内,而且去库速度在不断减小。 而LNG的库存则不断减少,前期进口量大增导致LNG储备充分,但是短期的极高进口量很难维持。造成冬季LNG进口量大增的一个重要原因就是亚洲库存储备充足,但现在亚洲需求逐渐出现之后,欧洲能否维持LNG储备,需要进一步观察。

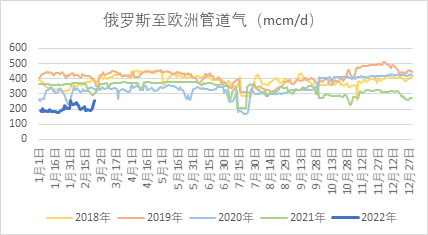

管道气情况 受到俄罗斯提升乌克兰VK节点和波兰的Mallnow节点流量,上周最后两天俄气输量出现明显提升,从而带动欧洲整体进气量提升。目前主要矛盾仍在俄罗斯,挪威输量已经长期高负荷运转,无法进一步增加,仅有按计划检修。非洲管道输量出现大幅变动的概率同样较小。 |

|

|  |

|

微信:

微信:

发表于 2022-3-1 08:33

|

发表于 2022-3-1 08:33

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。