概述 ⚫行情方面,受能耗双控影响盘面走势大幅上涨。 ⚫事件方面,8月下旬发改委印发了《2021年上半年各地区能耗双控目标完成情况晴雨表》,9月“双控”行情使得多个化工品种出现较大涨幅 ⚫供应端,多套装置在9月中下旬回归,在双控政策下,江苏等地受到显著影响,进口端随着近期内盘上涨PP进口利润有所好转,PE美金盘仍坚挺。需求端同样受到双控影响,部分地区限电限产政策使得下游工厂开工尚未达到旺季预期。 ⚫产业链方面,原油、煤等原料仍很强势,丙烷近期上涨推升PDH装置成本,盘面价格仍在反应成本支撑。两油及民营石化库存当前偏中性。 ⚫总体上看,成本支撑加上能耗双控政策的推动短期仍会使聚烯烃盘面维持强势,不过也需要注意需求端的风险。 一、行情及逻辑 1、行情回顾 图1:LLDPE盘面走势

资料来源:博易大师 图2:PP盘面走势

资料来源:博易大师 9月以来盘面持续上行。 二、基本面分析 1、供需平衡表 图3:平衡表

资料来源:Wind 华瑞石化资讯 大越期货整理 图4:PE表观需求

资料来源:Wind 华瑞石化资讯 大越期货整理 图5:PP表观需求

资料来源:Wind 华瑞石化资讯 大越期货整理 图6:塑料(8945, 160.00, 1.82%)制品产量

资料来源:Wind 大越期货整理 截至21年二季度国内PE总产能约2530万吨,20年及21年预估新增产能均为20%左右,PP总产能约2900万吨,20年及21年预估新增产能约为15%,30%。 2、库存情况 图7:两油库存走势

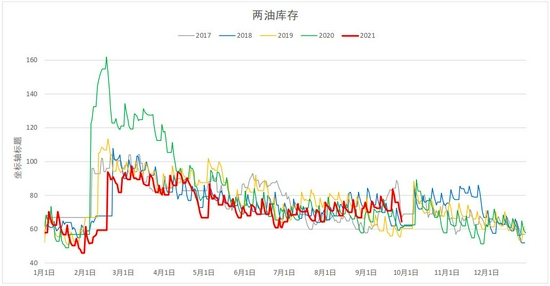

资料来源:Wind 大越期货整理 图8:民营石化库存走势

资料来源:华瑞石化资讯 大越期货整理 两油库存中性,民营石化库存同比略偏高。 3、产业链及供需 图11:各路线装置利润

资料来源:大越期货整理 图12:下游利润

资料来源:华瑞石化资讯 大越期货整理 图13:下游利润

资料来源:大越期货整理 图14:盘面进口利润

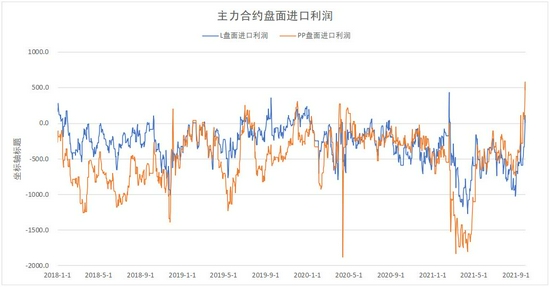

资料来源:华瑞石化资讯 大越期货整理 近期随着聚烯烃上涨各装置利润略有所好转,油制利润回到1500,煤制及MTO也回到了500,PDH利润因丙烷上涨利润有所下降,在原料端强势的情况下,总体利润仍不及往年,同时由于L及PP标品上涨导致下游利润受到压缩,农膜利润亏损,bopp利润也有所下降,成本提高导致下游对高价聚烯烃有所抵触。进口利润好转,但暂未看到进口增量造成供应压力。 图15:近期PE新装置

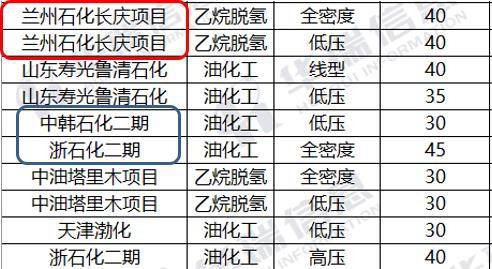

资料来源:华瑞石化资讯 图16:近期PP新装置

资料来源:华瑞石化资讯 继20年后21年仍为投产大年,且投产量较20年更多,目前初步预计21年投产产能PE为470万吨,PP为885万吨。 从近期产能投放来看,红框内的已投放装置有PE的兰州长庆、PP的辽阳石化和古雷炼化,古雷预计9月重开车。黄框内为9月能够投放的装置,有PP的青岛金能,蓝框内为9月可能投放的装置有中韩石化及浙石化。 图17:开工率

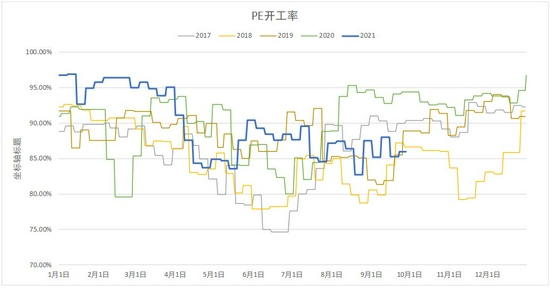

资料来源:华瑞石化资讯 大越期货整理 图18:开工率

资料来源:华瑞石化资讯 大越期货整理 图19:近期装置检修情况

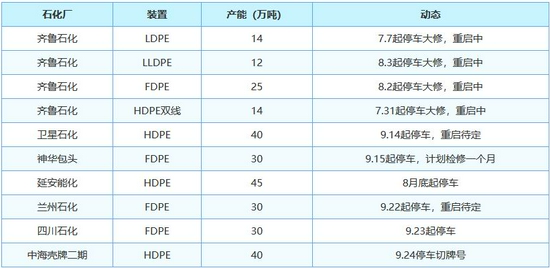

资料来源:华瑞石化资讯 图20:近期装置检修情况

资料来源:华瑞石化资讯 新增装置检修少,PE数套装置回归时间待定,PP多套装置均预计在9月底回归。 图21:标准品排产比

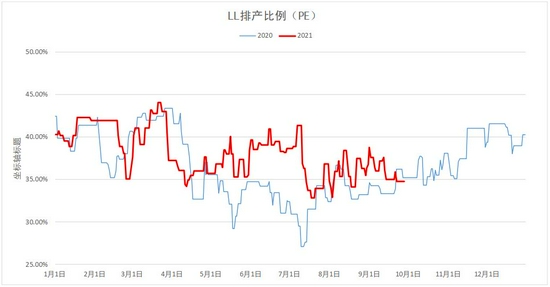

资料来源:华瑞石化资讯 大越期货整理 图22:标准品排产比

资料来源:华瑞石化资讯 大越期货整理 LL排产中性,PP拉丝排产偏高。 图23:上游原料及单体

资料来源:Wind 大越期货整理 图24:农膜

资料来源:华瑞石化资讯 大越期货整理 图25:BOPP膜

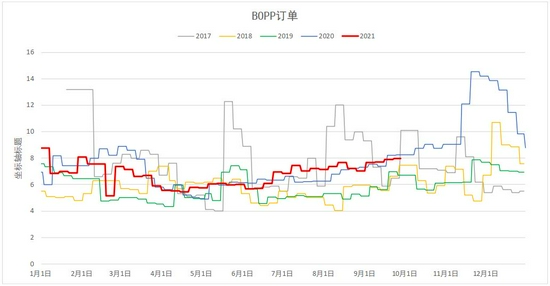

资料来源:Wind 大越期货整理 图26:BOPP订单

资料来源:Wind 大越期货整理 上游原料方面跟随原油总体呈上涨趋势,乙烯及丙烷涨幅明显,下游产品方面PE农膜、bopp价格均有上涨,bopp订单季节性增长。 三、市场表现 1、基差 图27:LL期现基差

资料来源:Wind 华瑞石化资讯 大越期货整理 图28:PP期现基差

资料来源:Wind 华瑞石化资讯 大越期货整理 L基差偏强,PP基差明显走弱。 2、非标价差 图29:PE非标现货及进口

资料来源:Wind 华瑞石化资讯 大越期货整理 图30:PP非标现货及进口

资料来源:Wind 华瑞石化资讯 大越期货整理 PE非标强势。 3、仓单 图31:仓单

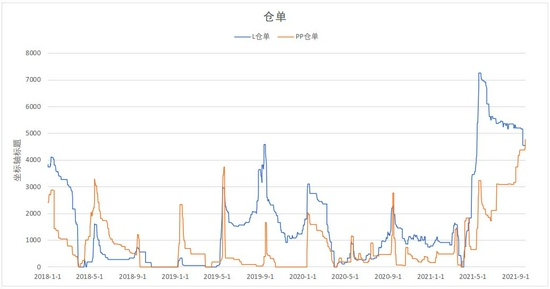

资料来源:Wind 大越期货整理 PE仓单有所回落但仍处于高位,PP仓单连续创新高。 四、综述及展望 近期能源板块原油、煤和天然气持续上涨,原料端对聚烯烃形成的成本支撑仍然较强,国内方面,能耗双控政策下,聚烯烃重要集散地江苏等地受到影响,华东聚烯烃涨幅明显,当然双控同样对下游也造成一定影响,部分地区限电一定程度上影响了下游开工率。 供需方面,新增装置检修少,PE数套装置回归时间待定,PP多套装置均预计在9月底回归,标品排产上L中性,PP拉丝偏高。库存方面,两油库存中性,民营石化库存中性偏高,产业链方面,聚烯烃生产装置利润有不同程度好转,油制利润回到了1500,但同时下游受到高成本的影响利润变差,进口利润好转,但暂未看到进口增量造成供应压力。PP基差走弱。 从大方面来说,能源趋紧、政策趋严的走势短期难以改观,因此成本端的影响预计会持续,盘面走势及市场情绪依然由多头主导,不过01合约盘面价格已有所反应,特别是PP已经出现升水,整体库存并不算低,下游对高价货源也存在抵触,须留意需求端的风险。 大越期货 杜淑芳 |

|

|  |

|

微信:

微信:

发表于 2021-10-30 08:43

|

发表于 2021-10-30 08:43

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。