内容提要: 1、装置开工维持低位,供需矛盾仍需谨慎 国内乙烯法装置产能为646万吨左右,装置开工率为70.4%,较上月底回落1.8个百分点,较上年同期减少1.6个百分点。煤制乙二醇装置产能为447万吨左右,装置开工率为51.6%,较上月底上涨1.8个百分点。乙二醇开工负荷维持低位。 2、整体负荷维持低位,港口库存持续下降 7月下旬华东地区乙二醇港口库存为92.15万吨,较上月底减少21.7万吨,环比降幅为19%;较去年同期增长48%。近期港口库存持续下降,主港发货情况良好。 3、终端需求维持弱势,聚酯工厂减价降负 聚酯工厂面临较大库存压力,自月初开始实施减产计划,持续降负。织造企业开工也出现下滑,涤丝企业库存继续增加,下游坯布市场库存处于高位,面临去库存压力,聚酯需求整体表现偏弱。 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | EG2001 | 操作品种合约 | | | 操作方向 | 做多 | 操作方向 | | | 入场价区 | 4350 | 入场价区 | | | 目标价区 | 4650 | 目标价区 | | | 止损价区 | 4250 | 止损价区 | |

风险提示: (1)港口库存大幅增加 (2)终端需求大幅降低 (3)宏观氛围紧张 化工市场大幅下跌 一、基本面分析 1、国内供应状况 国内乙烯法装置产能为646万吨左右,装置开工率为70.4%,较上月底回落1.8个百分点,较上年同期减少1.6个百分点。煤制乙二醇装置产能为447万吨左右,装置开工率为51.6%,较上月底上涨1.8个百分点。 装置方面,燕山石化年产8万吨的乙二醇装置于7月1日开始停车检修,停车期间消化已有库存为主。计划停车4个月。永城永金化工有限公司,20万吨乙二醇装置,7月10日停车检修,预期一个月。通辽金煤化工有限公司,30万吨乙二醇装置,7月15日停车检修,预期20天。安阳永金化工有限公司,20万吨乙二醇装置,7月20日停车检修,开车时间待定。中国石油化工股份有限公司湖北化肥分公司,20万吨乙二醇装置,5月15日停车检修,7月29日合成气装置重启,预计下月初出产品。 整体上,国内乙二醇生产企业均呈现不同程度的亏损,乙烯法装置开工率呈现回落,煤制乙二醇装置开工降至五成。 图1:乙烯法装置开工率

图2:非乙烯法装置开工率

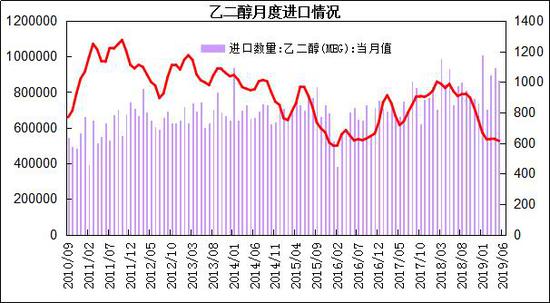

2、乙二醇进口状况 中国海关总署公布的数据显示,6月我国乙二醇进口量为63万吨,环比减少24万吨,降幅为27.6%,同比下降14.1%;1-6月乙二醇累计进口量为504万吨,同比增长0.2%。6月进口金额为3.56亿美元,环比减少1.77亿美元,降幅为33.2%,同比下降48.1%;1-6月乙二醇进口金额为31.26亿美元,同比下降35.9%。6月乙二醇进口均价为565美元/吨,环比减少47.3美元/吨,环比降幅为33.2%;1-6月进口均价为620.3美元/吨。 6月乙二醇进口量大幅下降,同比也有所下降;乙二醇均价也有所降低,整体表现为需求偏弱。 图3:乙二醇月度进口量

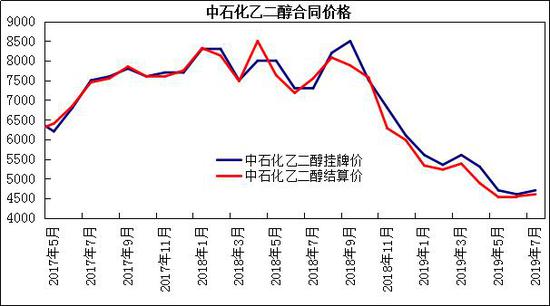

3、合同货报价状况 中石化公布7月乙二醇合约结算价格执行4600元/吨,较上月结算价格上涨50元/吨;8月乙二醇挂牌价格执行4700元/吨,较上月挂牌价格无变化。 图4:中石化乙二醇合同价格

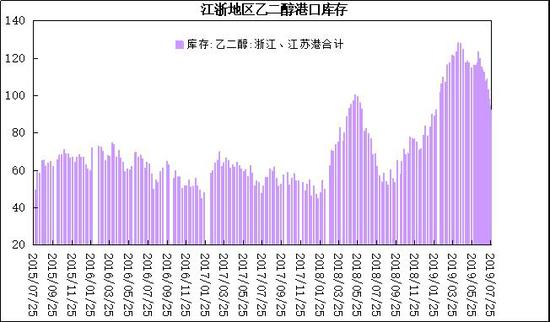

4、港口库存状况 据隆众资讯的数据显示,截至7月29日,华东地区乙二醇港口库存约为92.15万吨,较上月底减少21.8万吨,环比降幅为19%;同比增长48%。其中张家港库存为66.05吨,较上月底减1.7万吨,环比增幅为2%;太仓库存为9.3万吨,较上月减少4万吨;宁波库存为8.7万吨,较上月减少0.1万吨;江阴库存为2万吨,较上月减少3.8万吨;上海及常熟库存为9.1万吨,较上月减少3.6万吨。 7月华东地区乙二醇港口库存环比大幅减少,港口发货情况良好。 图5:江浙地区乙二醇港口库存

5、聚酯化纤状况 国家统计局公布的数据显示,6月化纤产量为505.10万吨,环比上涨2.93%,同比增长7.10%;1-6月化纤累计产量为2803.7万吨,累计同比增长12.0%。 截至7月26日,聚酯切片装置的平均开工率在85.17%左右,较上月底回落3.07个百分点;涤纶长丝装置的平均开工率在93.8%左右,较上月下降3.0个百分点。江浙织机综合开机率为52.6%左右,较上月底降低2.5个百分点。江浙主流涤纶长丝工厂的库存天数在16-35天,其中涤纶POY在6-18天附近的水平;涤纶DTY在18-27天附近;涤纶FDY在8-16天附近。聚酯切片行业库存天数为1-7天。聚酯工厂开工自高位回落,织造企业开工也出现下滑,涤丝企业库存继续增加,下游坯布市场库存处于高位。下旬涤丝市场价格屡创近两年新低,下游织造、加弹工厂利润回流,采购原料积极性较前期提升,呈现去库存态势,聚酯需求整体表现偏弱。 图6:中国化纤月度产量

6、纺织服装出口状况 据中国海关总署公布的统计数据显示,6月纺织品服装出口额为246.5亿美元,环比增长3.42%,同比下降3.23%。其中,纺织品(包括纺织纱线、织物及制品)出口额为103.1亿美元,同比下降3.47%;服装(包括服装及衣着附件)出口额为143.4亿美元,同比下降3.06%。1-6月纺织品服装累计出口额为1242.3亿美元,同比下降2.37%,其中纺织品累计出口额为586.2亿美元,同比增长0.7%;服装累计出口额为656.1亿美元,同比下降4.9%。 今年1-6月纺织品服装出口额同比呈现下滑态势,纺织品出口小幅增长,服装出口降幅扩大。 图7:中国纺织品服装出口

二、观点总结 综上所述,国内乙二醇生产企业呈现亏损,乙烯法装置开工率回落,煤制乙二醇装置开工降至五成左右,国内供应呈现缩减。华东地区乙二醇港口库存约92.15万吨左右,库存持续下降,呈现去库存步伐。下游聚酯开工高位回落,织造企业开工也出现下滑,涤丝及坯布库存处于高位,面临去库存压力,聚酯产销月初较为冷清,至月底产销逐渐回暖。乙二醇期价月中探底后逐步回升,待前期下游库存消化完毕,预计进入偏强震荡走势。 图8:乙二醇主力合约走势

三、操作策略 7月乙二醇港口库存持续降低,主港发货表现良好,下游需求逐渐走强,目前基本面的压力来源于下游前期较高的库存累积。预计本月上旬乙二醇维持震荡调整走势,下旬进入偏强震荡。技术上,EG1909合约期价触底反弹,最低创合约上市最低价4150,最高反弹至4711点位,上方面临4600-4700区域较强压力,预计8月份主要处于4300-4800区间波动。8月主力合约将逐步转换成EG2001合约。EG2001合约预计在4250-4750区间波动。 1、短线策略 7月份乙二醇主力合约呈现触底反弹走势,整体波动较大,月度波动幅度在564左右,月度波动幅度在12%左右,周度波动幅度在120-350区间,周均波动幅度约181左右,日线波动幅度在49-213区间,日均波动幅度约84左右。预计8月乙二醇期价维持偏强震荡走势,建议日内交易以40-100区间为宜,周度交易以130-200区间为宜;注重节奏的把握及仓位控制,做好资金管理,具体操作可参考研究院每日分析提示。 2、中线交易策略 (1)资金管理:本次交易拟投入总资金的15%-25%,分批建仓后持仓金额比例不超出总资金的30%。 (2)持仓成本:EG2001合约采取低位做多策略,建仓区间4300-4400元/吨,持仓成本控制在4350元/吨左右。 (3)风险控制:若收盘价跌破4250元/吨,对全部头寸作止损处理。 (4)持仓周期:本次交易持仓预计2个月,视行情变化及基本面情况进行调整。 (5)止盈计划:当期价向我们策略方向运行,目标看向4650元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。 (6)风险收益比评估:预期风险收益比为3:1。 【风险因素】 (1)港口库存大幅增加 (2)聚酯需求超预期减少 (3)宏观氛围紧张化工市场大幅下跌 3、企业套保策略 8月份,生产企业可待EG2001合约期价处于4600至4800元/吨时,适当介入卖出套保;下游消费企业可在EG2001合约期价处于4300至4400元/吨时,适当介入多单套保头寸,防范未来乙二醇价格大幅波动,锁定采购成本。 瑞达期货 |

|

|  |

|

微信:

微信:

发表于 2019-8-8 11:23

|

发表于 2019-8-8 11:23

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。