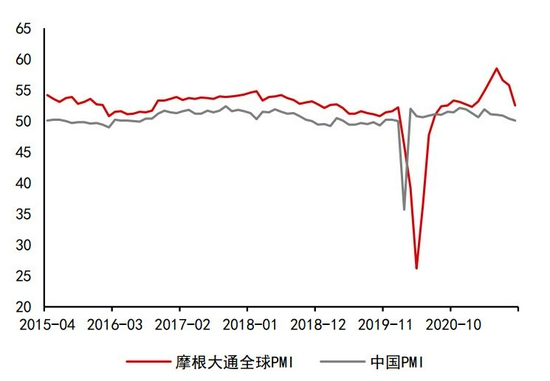

报告要点 2021年极端天气频发可再生能源供能不稳定缺点暴露、冷冬预期以及大国博弈等驱动天然气供需错配、天然气价格上涨,热值修复驱动原油价格上涨,而沥青(3140, 30.00, 0.96%)因不能燃烧缺席热值修复,裂解价差弱势;随着宏观走弱、冷冬预期兑现、天然气供需压力陡增,天然气价格回落后原油价格终将回落,沥青或因不能燃烧而缺席热值向下修复。 摘要: 宏观经济动能下行趋势确立,能源价格承压。货币供应收紧,全球PMI逐步回落,经济动能下行趋势确立,需求端压制能源价格。面临供应增加、需求回落,原油供应过剩压力显现,原油价格承压则沥青价格承压。 油气替代炒作尾声,轻质化向重质化过渡继续施压沥青裂解价差。2021年极端天气频发可再生能源供能不稳定缺点暴露,夏季天然气需求意外提升淡季不淡导致欧美天然气库存低位;冷冬预期以及大国博弈等驱动天然气供需错配、天然气价格上涨,热值修复驱动原油价格上涨,沥青因不能燃烧缺席热值修复,绝对价格上涨幅度远小于原油,裂解价差走弱。随着冷冬逐步兑现极端天气对天然气供需扰动结束、北溪2管道博弈结束,天然气价格有望重回供需驱动,供应过剩将驱动天然气价格震荡回落,热值修复将驱动原油价格回落,沥青因不能燃烧仍缺席热值修复呈现抵抗式下跌走势,裂解价差走强,但重质化趋势将限制沥青裂解价差走强空间。 高库存下的悲观现实叠加悲观预期,等待预期差出现。当前沥青裂解价差低位反映市场对沥青悲观的供需现实与预期。2022年交通固定资产投资企稳呈现底部形态,沥青需求有望企稳,但托而不举总基调意味着需求增量有限;供应端委内瑞拉原油产量或随着伊朗解除制裁而逐步提升,沥青原料充足,沥青产能充足,等待供应端原料、去产能扰动等预期差的出现驱动利润提升。 策略建议:多BU2206-FU2205(多炼厂利润) 风险提示:冷冬背景下天然气价格超预期大涨 一、货币供应高位已过,经济上行动力不足 图1:全球PMI与中国PMI

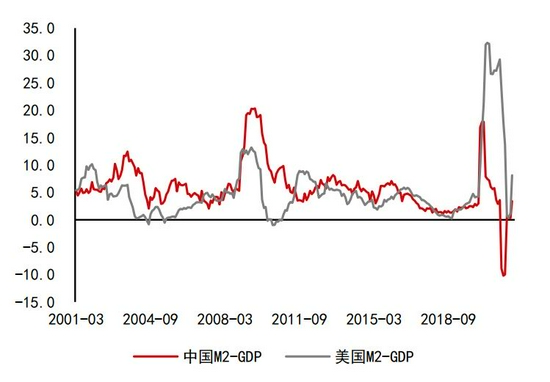

资料来源:Wind 中信期货研究部 图2:中美M2-GDP 单位:%

资料来源:Wind 中信期货研究部 货币供应量随着美国缩减购债规模、加息预期等逐步减少,美国消费支撑减弱,经济向上的动能逐步走弱。 图3:美国经济动能

资料来源:Wind 中信期货研究部 图4:美国销售总额同比-库存总额同比

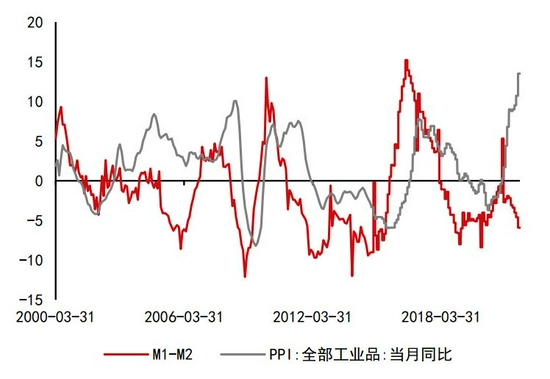

资料来源:Wind 中信期货研究部 中国M1-M2同比持续下行,与PPI背离较难延续,流动性对经济上行的支撑减弱,大概率驱动PMI、PPI持续回落,宏观层面中国货币端对商品的需求支撑减弱。 图5:中国M1-M2同比与PPI同比 单位:%

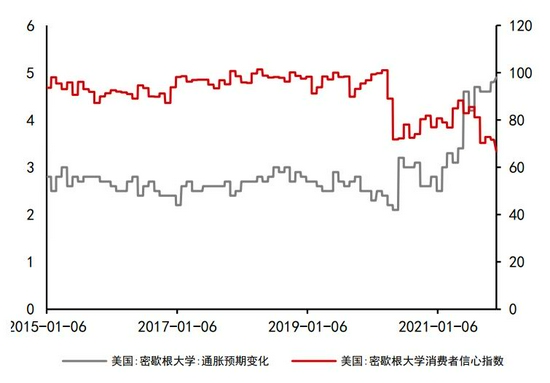

资料来源:Wind 中信期货研究部 图6:美国密歇根大学指数

资料来源:Wind 中信期货研究部 除此之外原油价格过快上涨驱动美国PPI处于高位,各国尤其是美国持续采取手段压制通胀,包括不仅限于供应端施压欧佩克原油增产、本国以及日本、韩国和印度释放原油储备、加快美伊和谈等降低原油、汽油价格以及加快缩减购债规模、加息节奏等。原油及其他商品持续承压,沥青价格承压。 图7:美国PPI同比与油价同比 单位:%

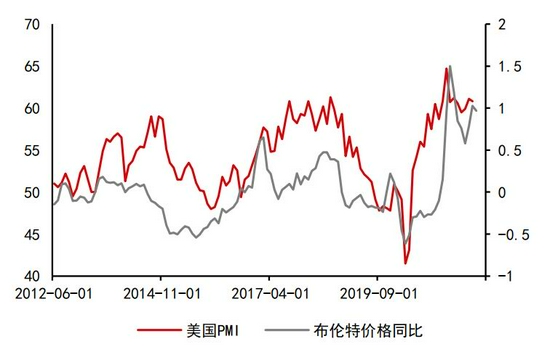

资料来源:Wind 中信期货研究部 图8:美国PMI与油价同比 单位:%

资料来源:Wind 中信期货研究部 图9:美国利率与美债价差 单位:%

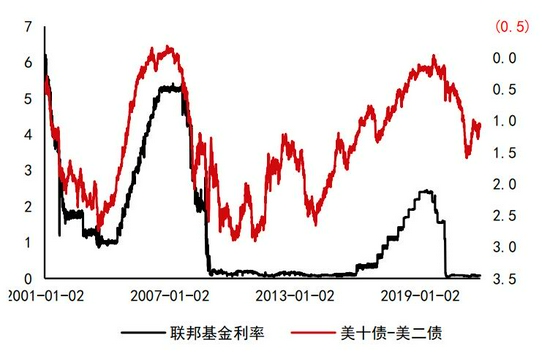

资料来源:Wind 中信期货研究部 图10:美国通胀与利率 单位:%

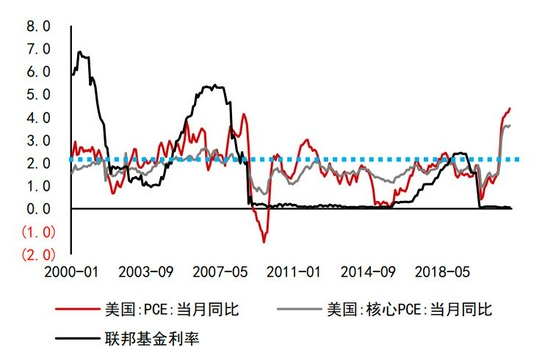

资料来源:Wind 中信期货研究部 通胀高企,美十债-美二债利差持续走弱,暗示资本市场提前反映加息预期;过高的通胀预期势必驱动美国等国家下定决心压制通胀,油作为目前通胀的主要拉动者恐难独善其身。 图11:油价变动与通胀预期 单位:%

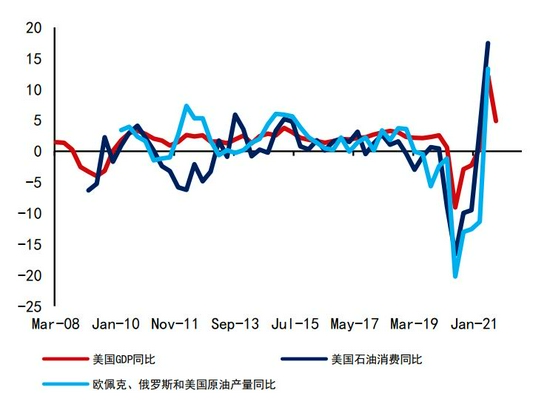

资料来源:Wind 中信期货研究部 图12:美国石油消费与GDP同比 单位:%

资料来源:Wind 中信期货研究部 基本面原油库存仍在低位驱动油价高位,原油开始累库存,宏观与基本面共振压力意味着现在的油价高处不胜寒。 图13:原油需求与供应同比 单位:%

资料来源:Wind 中信期货研究部 图14:美国原油库存与油价 单位:%

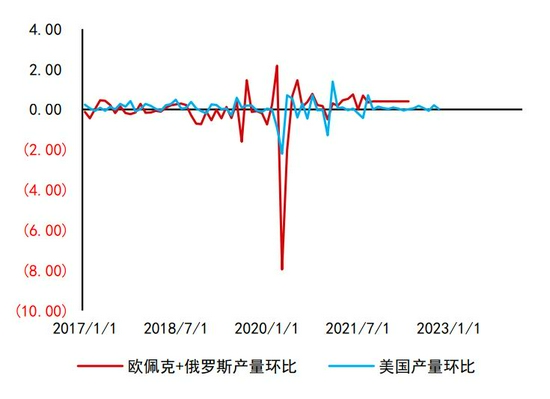

资料来源:Wind 中信期货研究部 二、轻质化向重质化过渡将持续施压沥青裂解价差 欧佩克+原油持续增产,美国页岩油产量增速仍受钻机数量少压制,叠加伊核协议即将达成,伊朗甚至是委内瑞拉原油产量或加速回归,全球炼厂进料轻质化向重质化过渡,沥青裂解价差持续受压制。 图15:欧佩克+俄罗斯与美国原油产量 单位:千桶/天

资料来源:彭博 中信期货研究部 图16:欧佩克+俄罗斯与美国原油产量 单位:百万桶/天

资料来源:彭博 中信期货研究部 图17:伊朗/委内瑞拉原油产量 单位:千桶/天

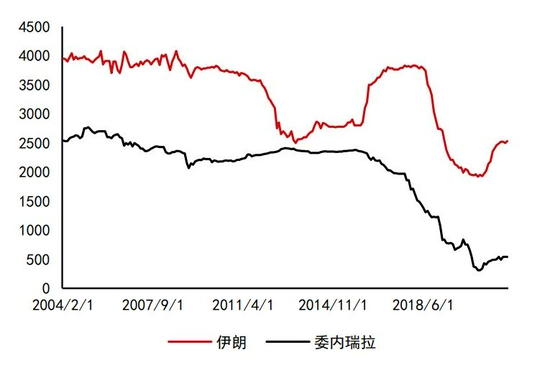

资料来源:彭博 中信期货研究部 图18:高硫燃油供应地炼厂检修 单位:千桶/天

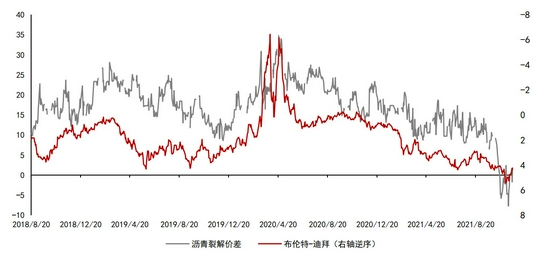

资料来源:彭博 中信期货研究部 2021年11月预计美国重返伊核协议,该协议达成后伊朗原油出口有望大幅提升,伊朗-委内瑞拉石脑油出口提升,也会提升委内瑞拉原油产量/出口量(沥青原料短期或供应充足),中重质原油供应提升,全球炼厂进料轻质化向重质化过渡。布伦特-迪拜价差有望维持高位,沥青裂解价差持续受压制,沥青-燃油价差可作为沥青炼厂利润表征,未来炼厂利润修复将驱动该价差走强。 图19:布伦特-迪拜价差与沥青裂解价差 单位:美元/桶

资料来源:彭博 中信期货研究部 图20:沥青与380燃油裂解价差 单位:美元/桶

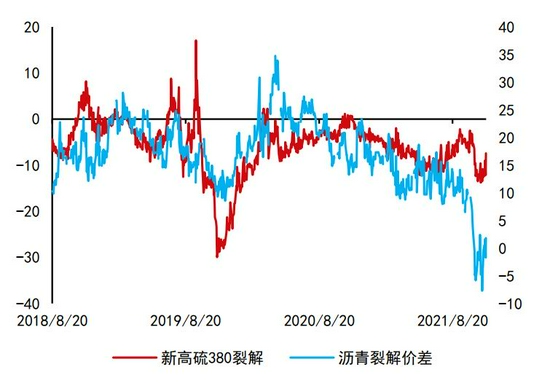

资料来源:Wind 中信期货研究部 图21:沥青-燃油价差 单位:元/吨

资料来源:Wind 中信期货研究部 三、交通固定资产投资托而不举,底部确立但上方空间有限 2021上半年疫情后国内快速复工复产,配合2020年低基数效应,GDP、交通固定资产投资同比涨幅较大,下半年低基数效应逐步减退,GDP、交通固定资产投资持续回落,预计在年底有望企稳止跌,但大幅反弹的概率偏低。 图22:中国GDP与固定资产投资同比 单位:%

资料来源:Wind 中信期货研究部 图23:固定资产投资同比分项 单位:%

资料来源:Wind 中信期货研究部 图24:交通固定资产投资(公路)单位:万元

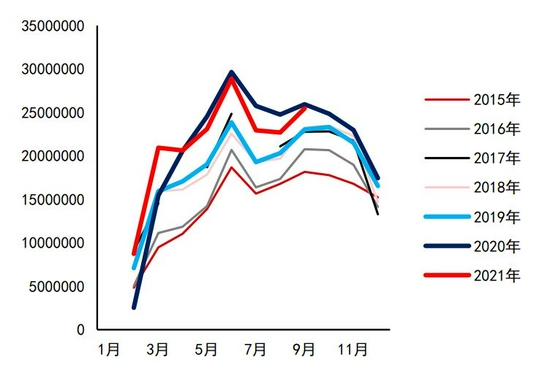

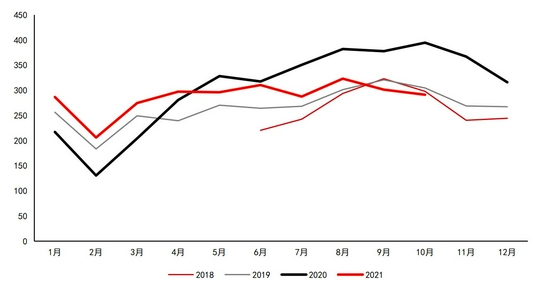

资料来源:Wind 中信期货研究部 图25:压路机销量 单位:台

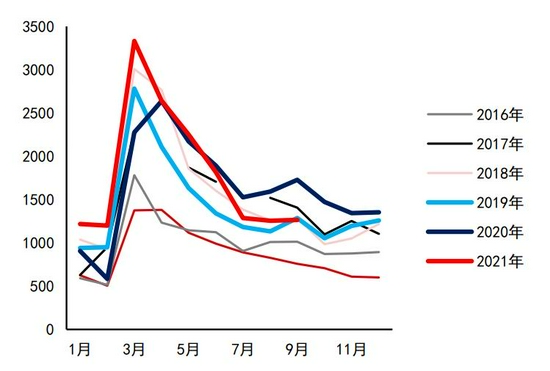

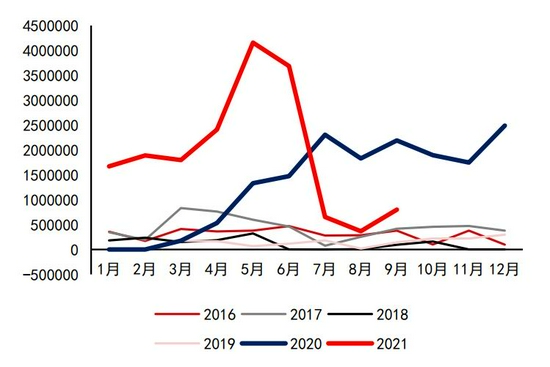

资料来源:Wind 中信期货研究部 沥青表观消费增量主要由四级公路或农村公路(县道、乡道为主)、交通固定资产投资(公路)带动,其中交通固定资产投资(西部)对沥青需求的带动明显,或与近年来公路投资向农村倾斜有关。 图26:沥青表消与投资 单位:万元,万吨

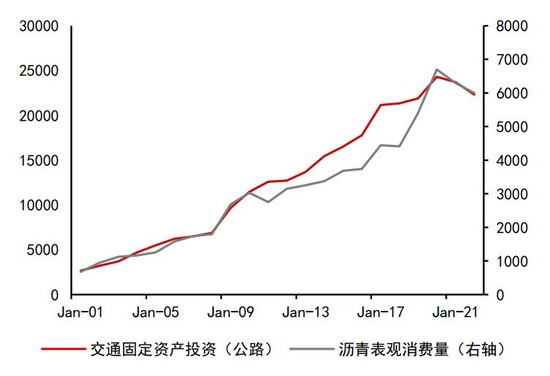

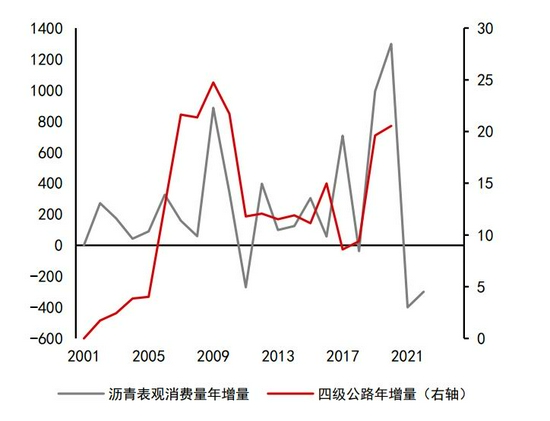

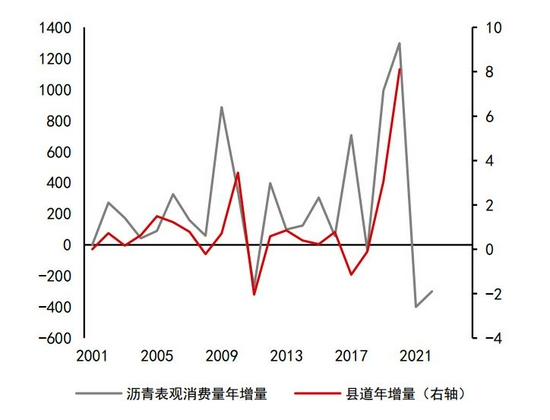

资料来源:Wind 中信期货研究部 图27:沥青表消与投资 单位:万元,万吨

资料来源:Wind 中信期货研究部 预计2021年完成交通固定资产投资2.55万亿元(同比-1%),沥青表观消费量6300万吨(统计局口径,同比-6%)真实需求3520万吨(同比-4%);预计2022年完成交通固定资产投资2.4万亿元(同比-6%),沥青表观消费量6000万吨(统计局口径,同比-5%)真实需求3344万吨(同比-5%)。 图28:沥青表消与公路里程 单位:万吨,万公里

资料来源:Wind 中信期货研究部 图29:沥青表消与公路里程 单位:万吨,万公里

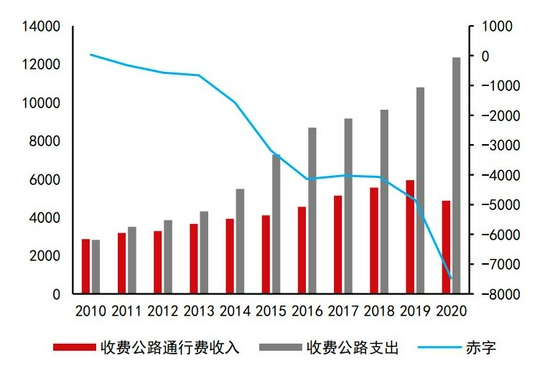

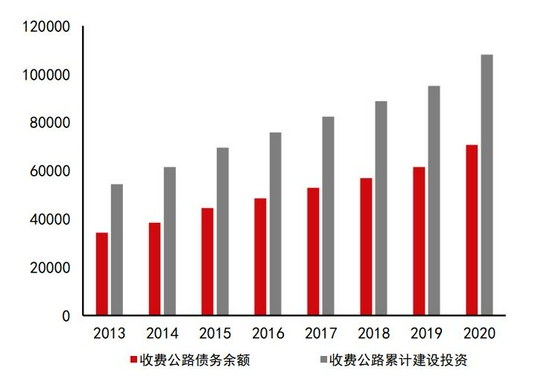

资料来源:Wind 中信期货研究部 我们给出沥青需求悲观的前提是基于国内收费公路的债务压力以及未来新基建投资更多投向新能源、5G等领域的趋势。受收入减少、支出增加两方面因素的影响,2020年度全国收费公路通行费收支缺口比上年增加2628.4亿元,增长54.2%,全国收费公路支出总额比上年净增1558.7亿元,增长14.4%,主要原因是随着债务规模持续扩大,还本付息支出不断增加。2021年随着疫情后高速公路收费恢复,收入将有提升,但无法改变收支缺口高位、利息支出高位的现状,压缩赤字目标或限制进一步的支出,或限制沥青的需求增量。 图30:公路交通固投与沥青表消 单位:万元

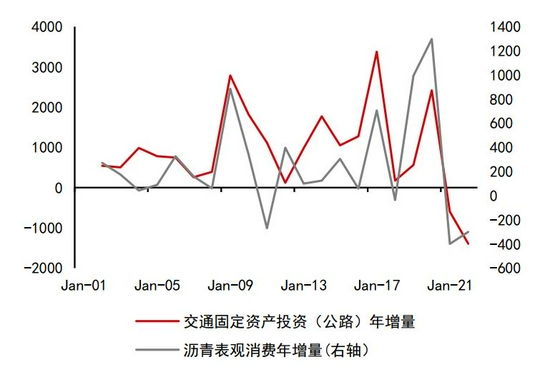

资料来源:Wind 中信期货研究部 图31:收费公路债务与投资 单位:万元

资料来源:Wind 中信期货研究部 图32:沥青真实需求(结合库存变动)单位:万吨

资料来源:隆众 中信期货研究部 四、原料充足、产能压缩不及预期,沥青利润走强需要供应端贡献更多减量 1.供应 图33:稀释沥青进口 单位:吨

资料来源:Wind 中信期货研究部 图34:委内瑞拉原油出口 单位:千桶/天

资料来源:Wind 中信期货研究部 图35:沥青炼厂开工

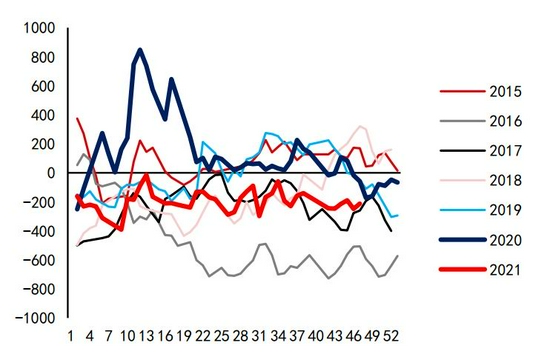

资料来源:隆众 中信期货研究部 图36:国内沥青炼厂库存 单位:万吨

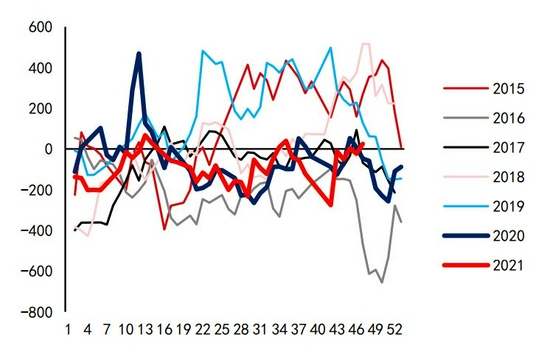

资料来源:隆众 中信期货研究部 图37:沥青炼厂开工与利润 单位:元/吨

资料来源:隆众 中信期货研究部 图38:沥青炼厂利润与基差 单位:元/吨

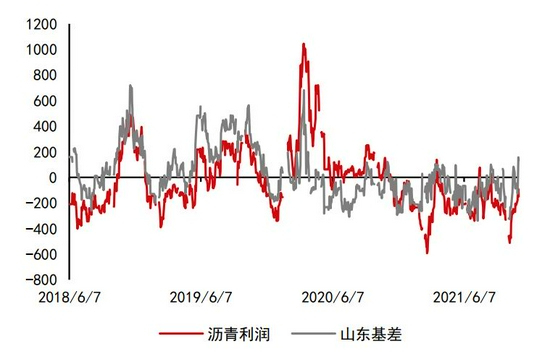

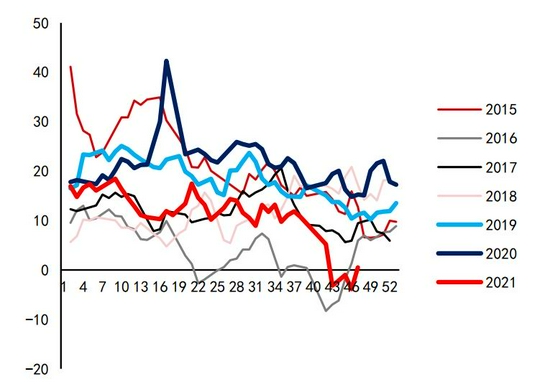

资料来源:隆众 中信期货研究部 2021年沥青需求不及2020年,尽管利润低位驱动供应大幅下降,但需求端减量更多,驱动沥青库存持续高位。 前文可知,2021年政策端对固定资产投资托而不举的态度,沥青需求仍难言乐观。供应端随着伊朗原油解除制裁、委内瑞拉原油逐步提升,沥青原料或呈现充足格局;2021年炼厂利润低位驱动开工同比大幅下降或已压缩至相对低位,若没有政策端引导的产能置换,可能沥青的供应底已经出现,此外2022年广东石化129.6万吨/年的沥青装置即将投产,不排除沥青产能增加的可能,等待沥青供应端出现减量或只能依靠:委内瑞拉原油断供、政策端强制要求地炼压减产能等,一旦出现该情况,沥青的裂解价差才有望大幅反弹,否则沥青裂解价差仍然是震荡磨底的过程,但基于当前沥青裂解价差是现实和当前对未来预期的充分反映的角度,沥青裂解价差已经跌无可跌。 2.价格 图39:沥青现货与沥青期价 单位:元/吨

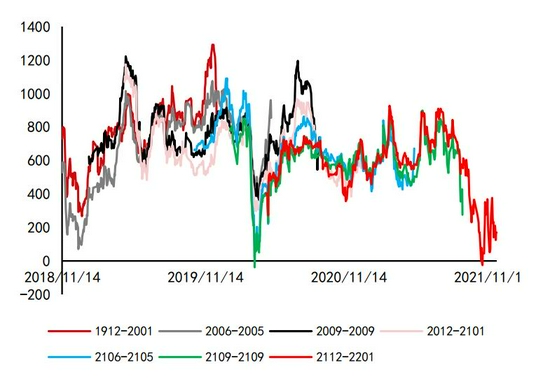

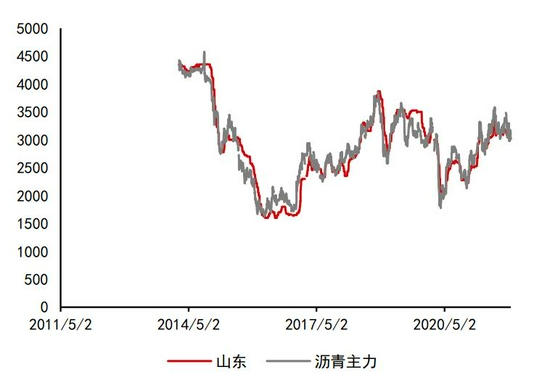

资料来源:Wind 中信期货研究部 图40:沥青裂解价差 单位:美元/桶

资料来源:Wind 中信期货研究部 图41:山东沥青基差 单位:元/吨

资料来源:Wind 中信期货研究部 图42:沥青炼厂综合利润 单位:元/吨

资料来源:Wind 中信期货研究部 中信期货 桂晨曦 杨家明 |

|

|  |

|

微信:

微信:

发表于 2021-12-23 08:38

|

发表于 2021-12-23 08:38

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html