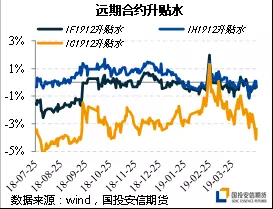

来源: Future民心所向 4月下旬开始市场逐渐从波动中趋势上行演化为震荡幅度加大。业绩驱动接力估值驱动的阶段,政策基于价格体系(资产价格和实体价格)快速修复产生的警惕从而流动性政策的边际转向成为了增量资金的扰动因素。本周前两个交易日IC累积下跌3.86%,IH累积下跌2.06%,IF累积下跌2.70%。随着资金面扰动的发酵,本周初IC合约远期合约再现大幅贴水,1906合约贴水,贴水幅度达到了2018年三季度市场情绪较为悲观时期的水平。今日市场在2674亿TMLF操作的提振下,创业板指数出现2.08%的反弹,IC合约的贴水也有所修复。本期民心品种我们探讨资金面扰动持续发酵的根源,并探讨震荡期市场的观察重点和操作逻辑。  图:期指合约远月合约升贴水走势

波动放大的根源——政策的边际转向与资金扰动的发酵 我们在2季度股指策略报告《业绩驱动接力估值驱动,谨防流动性边际扰动》中提出一个观点:业绩驱动接力股指驱动阶段,政策对于价格体系的迅速反弹保持的警惕往往成为牛熊转换后市场回调的根源。年初以来牛市行情的第一阶段中,宏观流动性系统性修复带来的资金驱动是市场牛熊转换的根本动力。市场上行过程中的波动也由流动性的扰动所决定。流动性的三重共振力量包括:外资流入,货币政策以及内部监管三个维度。围绕着这三个维度的边际变化是把握市场4月份由波动上行转换为震荡放大的催化因素。  图:国债收益率持续走高

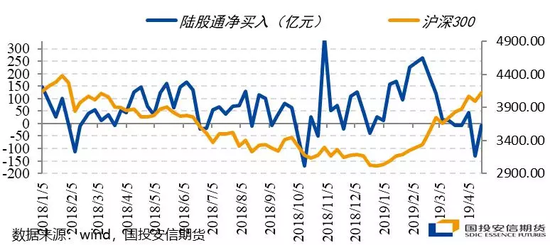

进入4月份后,一方面经济数据尤其是信用数据的好转支撑着相应板块的冲高,另一方面资金层面的扰动也让股市开始不断呈现出“存量效应”。资金面的扰动到发酵按照以下节奏展开:1)、两会后监管对于场外配资策监管一直较为严格,因此4月份周期和价值股上冲过程中,题材股活跃度降低;2)、北上资金流出压力从3月份下旬到4月份持续发酵;3)、降准预期落空,央行货币政策决议到政治局会议进一步确立了货币政策的定力,短端利率层面的扰动发酵,与另外两重因素共振导致4月下旬震荡幅度加大。  图:4月后北上资金由流入放缓转为流出

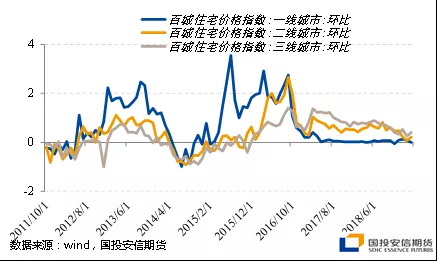

政策框架的边际转向体现在三个方面:1)、“稳增长”表述的边际弱化与“货币总闸门”的重提;2)、“房住不炒”的重提;3)、强调金融供给侧改革和高水平的“开放”。政策的边际转向是对于外围制约因素下行、经济总量复苏以及对于政策传导信用扩张的肯定,同时对于房地产市场的过热高度的提防。也表明政策重归结构性,而总量宽松政策进一步观望期。  图:房地产市场旺季回暖迹象显现

因此,整体来看,政策的边际变化对于股市来讲会导致短期资金面的扰动和中长期资金流入利好的并存。短期扰动主要包括:1)、从资金层面来讲,短端利率的偏紧对于增量资金产生抑制;2)、1-3月份的信贷结构中居民短期贷款占比过高,即久期较短,而这部分资金可能流进股市的比重较高,而这一部分资金具有不稳定性;3)、从实体经济层面来讲,复苏初期整个宏观经济的复苏存在局部性和,叠加海外经济的不确定性犹在,总量信贷政策的边际观望,容易造成基本面的反复带来了风险偏好的折返。 而中期利好则表现在制度变化的上的推进利好未来中长期资金的引入。制度变化的推进毫无疑问表现在证券法修订以及加速推进科创板方面。而“开放”的推进则表现在“金融供给侧改革”的推进上。上周末股指期货进一步大幅放开,包括中证500保证金由15%调整为12%、日内投机仓开仓从50手扩张到500手,平今费率从18年12月份水平再降25%。此前股指期货在投机开仓大幅管制而套保之下,远期贴水较深负价差较大的现象始终存在,投机仓位的放开中期来看有利于修复多头力量的对比,降低期指的“流动性折价”,利好海外投资者对于中国二级市场的配置。当前阶段股指的放开既是Q1以来市场牛熊转换的确认,也展开了未来进一步引入长期投资者的序幕。 对于短期资金扰动和市场的中期利好而言,正是市场从估值驱动向业绩驱动的转换期,按照历史经验,这个转换期容易形成牛市上行过程中的震荡放大和回调。市场从普涨到分化,从贝塔行情到阿尔法行情的转化,都在这一阶段发生。4月份以来从趋势上行到震荡加剧表明市场大概率在进入这样的阶段。 波动放大的背后——近期全球股指从共振到分化的逻辑 年初以来市场先是经历了中美贸易磋商向好、联储货币政策转鸽以及中国逆周期政策持续推进等利好的持续催化,也一度导致一季度全球风险资产的共振反弹。但是进入Q2后分化开始显现,比如进入4月份美股的反弹呈现低波动率下的趋势延续,但是国内的股市呈现了波动放大。分化的根源在于:其一,美债收益率和美元指数反弹,叠加原油的持续反弹,使得全球的宽松逻辑及中国的外部金融条件出现了边际变化;其二,中国逆周期政策的边际变化也使得内部的金融条件出现了边际变化。二者的共振反弹使得1-3月份中国股指显著跑赢欧美股指,而近期的共振边际变化也使得中国股指近期的表现落后于美股。 从2季度来看,从估值驱动到业绩驱动的接力期判断不变,当前仍然是从上半年估值驱动行情到下半年业绩驱动行情的过渡期。过渡期震荡的幅度和节奏市场主要受制于以下几个因素的影响:1)、前半段受制于资金面扰动从无风险利率角度带来的估值的承压;2)、5月份之后观察国内宏观经济复苏的小幅折返和海外经济的压力是否从风险偏好的角度带来估值的压力;3)、海外经济下行压力表现后会否重新打开中国的增量资金的空间等。 在这个震荡加剧的过渡期,就目前来看对于指数上行空间重新打开需要保持耐心。如果仅在在中国自身边际紧缩的催化因素下,则震荡空间相对有限,且行情会向结构性转化;如果于海外风险共振在一起,则震荡回调区间会进一步放大。  图:美国金融条件的修复更为强势

结论:趋势上的信心与操作上的耐心 ●虽然对于中期来看市场牛市的延续保持信心,但是行情的特征带来的操作难度的增加也是我们在近期报告中反复提及的,决定了在操作上需要保持耐心:1)、中期来看,由于穿越波动区间后行情趋势向上仍未结束,因此多单重仓持有者注重锁仓,并在中期增量资金空间重现打开后重新获得贝塔行情的收益;2)、轻仓者短线以震荡市的思路进行操作并逢高布局空单,注重在市场增量资金修复的阶段及时止盈离场。短线多头仍建议以观望为主;3)、由于IC合约的持续贴水以及悲观预期的持续反映,存在向IH边际上修复的诉求。但是可持续的扭转仍需要流动性逻辑的进一步修复。

|

|

|  |

|

微信:

微信:

发表于 2019-4-25 06:59

|

发表于 2019-4-25 06:59

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。