一则“生猪产能将达20亿头”、2022年猪价或跌至4-5元/斤的预判,震惊市场。 尽管各路分析对于预估产能和实际出栏之间的巨大差异,做出剖析,认为未来实际出栏规模不会如20亿头巨大。但是,未来猪肉主流价格不断下跌,已经成为各界共识。 据券商中国记者了解,当前多数地区猪肉零售价都降到30元以下了,市场主流价格已经进入“2”时代。显然,随着猪价见顶,主流分析认为直到年末,中国通胀将总体处于回落态势,而同期PPI指数仍然维持在负数增长。 2020年至今的大规模货币投放并没有引起通胀明显上升,相反CPI可能在四季度迎来更大幅度的下跌。分析人士指出,在结构性矛盾有所凸显的情况下,能否扩大消费成为影响未来通胀和经济增长的关键因素。 生猪市场价格继续回落,要步鸡肉后尘? 日前,养猪企业“唐人神”董事长陶一山在接受媒体采访时判断,各大猪企在建或将建产能达20亿头,生猪养殖行业或将面临灭顶之灾,2022年猪价或跌至4-5元/斤。 这个消息一出,引起市场广泛关注。当然,随后多路分析也指出,在建或将建产能20亿头,没有实证,而且母猪存栏量对应的2022年生猪出栏量水平应该是8.4亿头左右,远远低于20亿头。 尽管未来具体规模情形不甚明了,但是总体供应仍然将继续增加。结合最近几天,好多网友反映,各地猪肉价格降价了,多的降了2、3块,少的降了1、2块,不过多数地区猪肉零售价都降到30元以下了,目前看猪肉主流价格已经正式进入“2”时代。

近日上市企业陆续公布8月份生猪销售月报,尽管仍然保持了两位数以上的增幅,但是,生猪销量环比却均出现减少,牧原、金新农降幅明显。 据天下粮仓的调研数据显示,截至8月31日,国内自繁自养生猪头均利润3052.79元/头,较前一月末减少94.58元/头,降幅3.01%,猪料比13.42,环比增加 0.16个百分点。而目前100KG以上能够出栏的大猪占比仅1/6,而仔猪和小猪的占比仍在40%以上,现在仍然远远未到育肥猪的集中出栏期。 目前,龙头养猪企业仍在继续扩产,对此包括唐人神在内的多家养殖公司也提示了风险。牧原股份表示,生猪市场价格变动是整个生猪生产行业的系统风险,对任何一家生猪生产者而言都是客观存在、不可控制的外部风险。生猪市场价格大幅波动,会对公司的经营业绩产生重大影响。温氏股份表示,基于非洲猪瘟疫情对养猪行业的影响仍未完全消除,影响深度仍存在不确定性,未来出栏量仍存在月度波动的可能性。 相比养殖周期比较长的生猪,养殖周期仅为3个月的白条鸡,已经出现了明显的价格下跌。结果是,近期快餐行业对鸡肉产品纷纷降价促销。白条鸡价格,已经跌回到了2019年上半年。

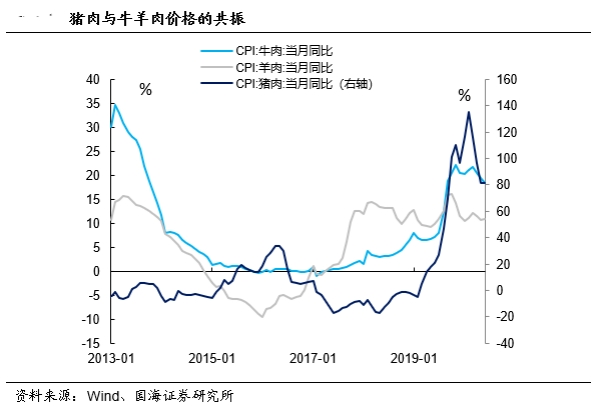

猪价持续下跌会带来肉类价格整体调整,CPI将逐月回落 值得注意的是,猪肉价格波动可以通过对牛羊肉的价格外溢,扩大影响。从去年以来,猪肉价格和牛羊肉价格一直保持着同涨同跌的局面。一旦,猪肉价格持续走低,对于牛羊肉价格的带动作用也不容小觑。 历史统计来看,这一波生猪价格带动的肉类价格上涨,从2019年7月份开始出现同比大幅上涨。绕是如此,在2020年7月CPI指数2.7%的统计中,7月份食品类别中,畜肉类价格上涨61.1%,影响CPI上涨约2.90个百分点。特别值得一提的猪肉价格,足足暴涨85.7%,影响CPI上涨约2.32个百分点。 国海证券研究所靳毅团队的统计数据显示,2016年以来猪肉价格在CPI计算中平均权重为3.0%,但猪肉价格波动可以通过对牛羊肉的价格外溢,扩大影响。通过历史回测,计算得到猪肉价格对CPI食品项的贡献,或者说“弹性”大约在20%,对整体CPI的弹性为4%。

对于8月份CPI指数,同样由于去年同期猪价跳升带来的高基数,目前分析机构普遍预计8-9月份CPI仍然将在2%以上,但是整体仍然呈现CPI逐月回落态势。统计来看,海通证券预计8月CPI同比或回落至2.3%,华创证券预计8月CPI回落至2.4%附近。 “如果疫情得到进一步控制,到今年12月份,猪肉价格的同比数据会出现比较明显的回落。” 植信投资首席经济学家连平指出,除了供需两端因素的影响,2019年底同期的高基数,也将是重要原因。 大规模货币投放下,CPI和PPI指数仍将保持低位 在CPI预计将持续回落,甚至四季度回落幅度更大的同时,PPI仍然保持在负增长区间。财信研究院首席经济学家伍超明表示,预计8月PPI增长-1.9%左右。 伍超明指出,目前国内工业企业继续去库存。8月原材料库存和产成品库存指数分别下降0.6%和0.5%。原材料和产成品库存同时下降:一是全球疫情反复下,海外经济重启进程放缓,国际大宗商品价格回升幅度有限,上游企业囤购意愿减弱;二是国内需求尤其是消费和制造业恢复偏慢,对制造业生产形成拖累,企业扩产意愿不强;三是制造业需求继续恢复,产成品库存销售加快,下游产成品库存有所减少。 中信证券宏观分析明明团队报告指出,2020年至今的大规模货币投放并没有引起通胀明显上升,疫情得到控制后,中国经济的修复过程体现出了非常明显的结构性特征——生产强,消费弱;基建、房地产投资强,制造业投资弱;规模以上企业强,小型企业、个体工商户弱。由于我国经济中小微企业、低收入群体占据较大的比重,一旦它们的预期和需求难以提振,那么通胀和经济增长就会受到一定程度的压制。近期们已经可以看到小型企业与大中型企业PMI的分化、限额以上社零和限额以下社零的分化以及居民可支配收入与消费支出的分化。 (文章来源:券商中国) |

|

|  |

|

微信:

微信:

发表于 2020-9-9 08:38

|

发表于 2020-9-9 08:38

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。