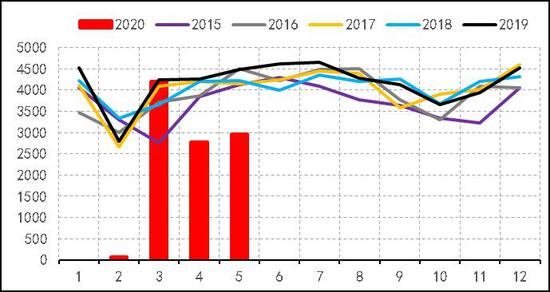

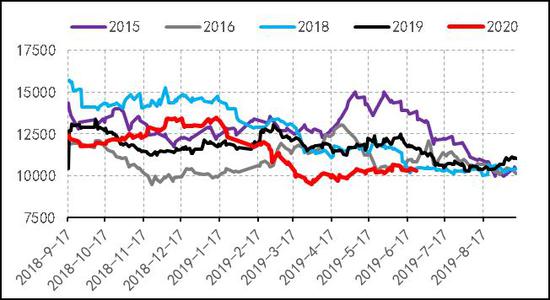

核心观点 7月预计会出现相对较好的入场做多机会,具体仍是要看供给放量情况的落地,以及端午期间资本市场恐慌情绪又起在盘面上的反映,若胶价回落较多并且盘面信号较好则可以进场做多。 整体看供给压力边际增长,进口胶供应充足,库存压力边际增大;国内外需求端缓慢恢复当中对胶价有一定支撑作用,但是疫情的反复性和宏观环境会对需求预期有一定扰动,胶价波动性会增加。 整个7月依旧是事件导向型下情绪端的转变,主要聚集在中美关系为代表的宏观氛围以及经济秩序的变化、疫情的演变、疫苗的研发情况等等事件。 合约选择依旧是RU2101优先,也可以选择RU2105合约。若胶价因事件导向回落至11000元/吨附近,则依旧建议抄底(大概率不会出现);若RU2101合约在11000-11500元/吨之间则可以做多,在11500元/吨附近则短多为主,不建议追涨(除非有实质利好信息,不然缺乏持续上涨动力,供给压力、套利盘和宏观突发事件会驱使胶价回落),具体加仓和做多依旧看盘面的反映和表现。 现阶段风险:全球经济衰退超预期(疫情超预期)、中美关系超预期恶化 一、行情回顾 图1:全乳胶主力合约走势 单位:元/吨

图2:20号标胶主力合约走势 单位:元/吨

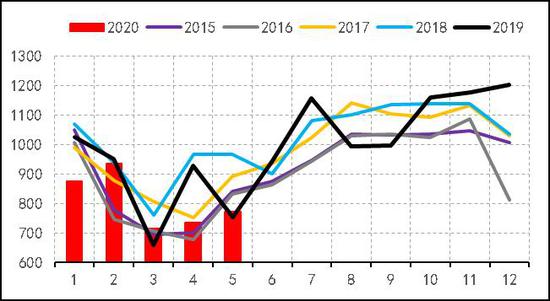

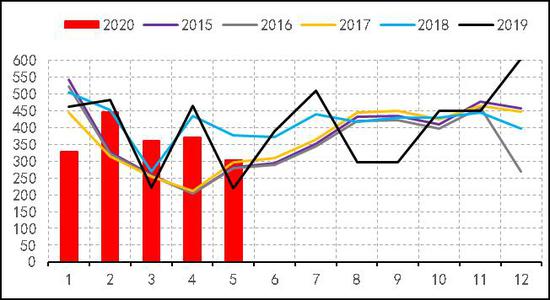

二、供给端:疫情存变数下,7月供给压力边际增加 (1)天胶橡胶(10640, 10.00, 0.09%)产量边际增长预期 按照往年7月是各主产国割胶产量增加较为明显的月份,但是因为新冠疫情对全球需求的打击,以及之前干旱因素和白粉病等对开割的影响,对产量都有一定的压制。但从目前看,随着降雨量增加,干旱问题缓解,国内替代种植指标估计在7月初下达,叠加疫情对其经济冲击较大,胶农需要收入以及疫情下需求缓慢恢复,从6月底开始国内外主产地产胶量增加。 从1-5月天胶产量数据看,ANRPC累计产量为403.16万吨,累计同比下降6.67%;而泰国、印尼、马来、越南、中国、印度的产量的同比下降速度减少,至于对天胶期货的压力大小要视疫情的演变情况和需求恢复情况,但目前看供给端压力边际增加。 图3:ANRPC天然橡胶月产量 单位:千吨

资料来源:wind,隆众咨询、信达期货研发中心 图4:泰国天然橡胶月产量 单位:千吨

资料来源:wind,隆众咨询、信达期货研发中心 图5:印尼天然橡胶月产量 单位:千吨

资料来源:wind,隆众咨询、信达期货研发中心 图6:马来天然橡胶产量 单位:千吨

资料来源:wind,隆众咨询、信达期货研发中心 图7:越南天然橡胶产量 单位:千吨

资料来源:wind,隆众咨询、信达期货研发中心 图8:中国天然橡胶产量 单位:千吨

资料来源:wind,隆众咨询、信达期货研发中心 (2)原料价格7月料将边际走低,加工利润将边际改善 7月,随着东南亚主产国降雨量增加,干旱问题基本解决,同时目前主产国政府不同程度的补贴(包括直接补贴、促进内需等等),疫情下其他收入收缩,7月割胶是一个提速的月份,因此整体而言天胶产量同比会下降,但环比会增加。会打破原料价格上涨的趋势,原料价格将会边际走低。 图9:泰国生胶片价格走势 单位:泰铢/公斤

资料来源:隆众咨询,wind,信达期货研发中心 图10:泰国烟片价格走势 单位:泰铢/公斤

资料来源:隆众咨询,wind,信达期货研发中心 目前RSS3和STR20的参考加工利润出现了分化现象,RSS3因为需求相对较STR20稳定,其原料也处于低位,因此其加工利润较好;而STR20因为需求受疫情较差,之前原料价格因为干旱因素抬高,故其参考加工利润较差(负值一路走低)。 图11:泰国杯胶价格走势 单位:泰铢/公斤

资料来源:隆众咨询,wind,信达期货研发中心 图12:泰国胶水价格走势 单位:泰铢/公斤

资料来源:隆众咨询,wind,信达期货研发中心 图13:泰国RSS3的参考加工利润 单位:美元/吨

资料来源:隆众咨询,wind,信达期货研发中心 图14:泰国STR20的参考加工利润 单位:美元/吨

资料来源:隆众咨询,wind,信达期货研发中心 (3)出口量依旧同比下降,环比增加 目前ANRPC以及各主产国的天胶出口量都是保持一定水平,整体供给充裕,只不过是随下游需求的恢复情况以及预期制定船货订单。整体而言,随着7月主产国产胶放量,原料价格下降,加工利润有所修复,需求缓慢增长,出口量会环比增加,但考虑到疫情下需求只是缓慢增长,同时疫情仍存变数,因此同比依旧会下降。 ANRPC天胶1-5月累计出口量为360.93万吨,累计同比下降8.75%;而ANRPC天胶1-5月累计消费量为314.11万吨,累计同比下降15.71%,叠加天胶库存,供给弹性大,因此天胶供过于求的局面依旧严峻。 图15:ANRPC天然橡胶月出口量 单位:千吨

资料来源:隆众咨询,wind,信达期货研发中心 图16:泰国天然橡胶月出口量 单位:千吨

资料来源:隆众咨询,wind,信达期货研发中心 图17:印尼天然橡胶月出口量 单位:千吨

资料来源:隆众咨询,wind,信达期货研发中心 图18:马来天然橡胶月出口量 单位:千吨

资料来源:隆众咨询,wind,信达期货研发中心 图19:越南天然橡胶月出口量 单位:千吨

资料来源:隆众咨询,wind,信达期货研发中心 图20:ANRPC天然橡胶月消费类 单位:千吨

资料来源:隆众咨询,wind,信达期货研发中心 (4)7月份供给端总结 从干旱问题、季节因素、供给弹性、疫情影响下割胶意愿边际提高,7月份供给大概率是会边际放量。而需求端受疫情的持续影响,国际经济关系的不确定性,大概率不会出现需求大幅提升的局面,大概率依旧是需求缓慢恢复的情况,因此供给端的压力依旧会压制胶价,供给弹性较大下,按目前情况看,7月供给端助推胶价上涨的可能性较小。 三、需求端:疫情影响下,短期不悲观,长期不乐观 (1)汽车销量增速缓慢且全年不会理想 目前2020年5月份全球主要国家的汽车销量还未正式公布,但是正如之前判断4、5月作为全球疫情的高速增长期,除了中国销量有所恢复,其他主要国家汽车销量不容乐观但会缓慢恢复。 表1:全球主要国家汽车销量 单位:万辆

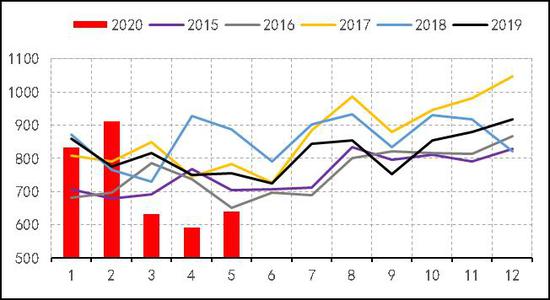

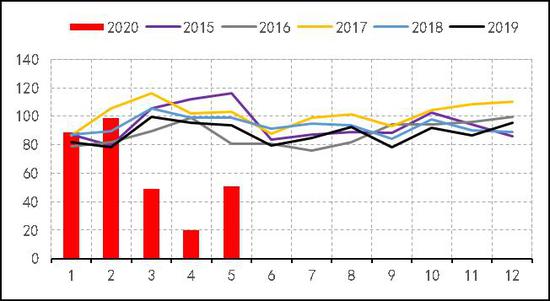

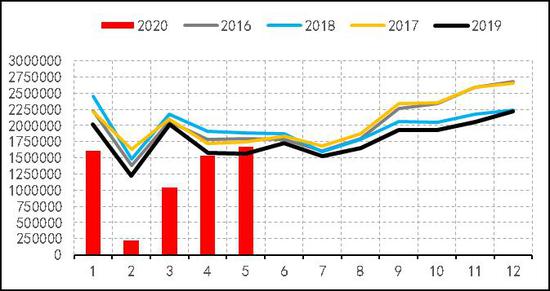

数据来源:汽车纵横、信达期货研发中心 信用机构穆迪表示,全球汽车制造商的销售预测再次被新型冠状病毒影响,穆迪预计2020年全球汽车销量将下滑20%,预计2020年美国汽车销量将暴跌25%。整体来看,全球汽车销量下降是必然的,而下降程度的大小依旧在于中国汽车销量的反弹走势。 5月、6月汽车销量会有所恢复,因此短期不用悲观;但是目前经济衰退已成现实,对汽车产业制造和汽车消费冲击较大,目前各研究机构都对全球汽车销量以及中国汽车销量都预判下降15%-20%左右。因此,长期来看全球汽车销量并不乐观,中国国内汽车销量的增长速度也会逐渐放缓。 (2)中国汽车销量恢复会边际减缓,商用车强于乘用车 由于中国新冠疫情是1月末爆发,2月份达到顶峰,3月逐渐控制下汽车销量也逐步恢复,4、5月份中国汽车销量保持同比和环比增长,但增速相对减缓。其中商用车销量优于乘用车销量的局面依旧未变,其中中国重卡4、5月销量分别为19.1万辆和17.9万辆,同比增长61%和66%,2020年1-5月中国重卡销量累计达到64.46万辆,同比增长17%。 图20:中国汽车月销量 单位:辆

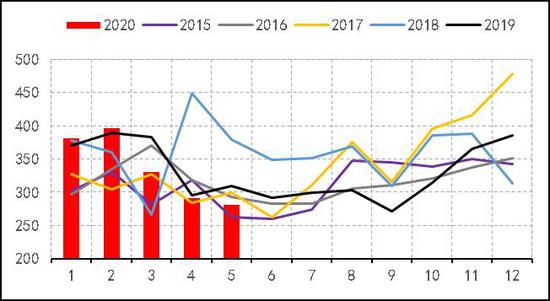

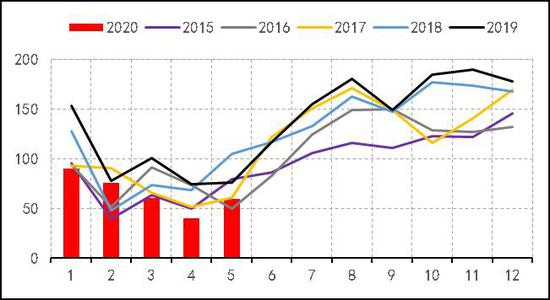

资料来源:Wind,信达期货研发中心 图21:中国乘用车月销量 单位:辆

资料来源:Wind,信达期货研发中心 图22:中国商用车月销量 单位:辆

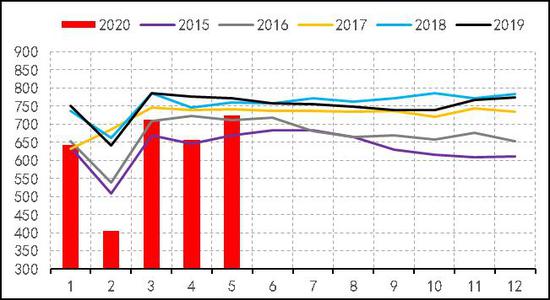

资料来源:wind,信达期货研发中心 图23:中国重卡月销量 单位:辆

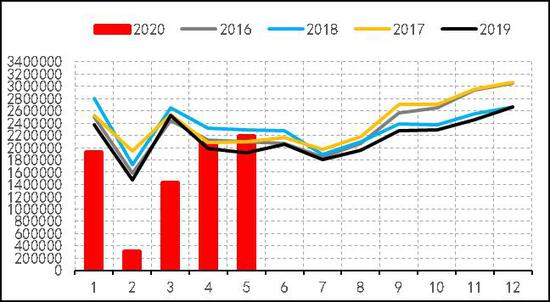

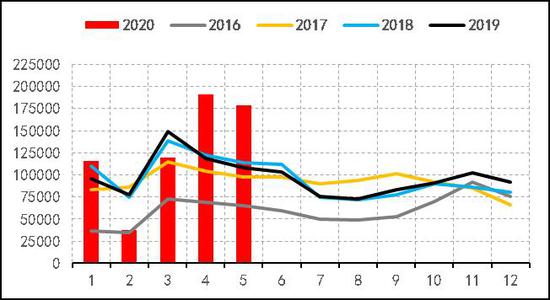

资料来源:wind,信达期货研发中心 中国汽车销量分化严重,乘用车需求和商用车需求需要分开论述。乘用汽车表现主要看促进消费的政策演变和落实情况,比如限购、限行政策等政策宽松落地情况;第二点就是整个中美关系以及宏观环境的演变,若宏观环境持续恶化则会造成国民经济的冲击,鉴此,估计乘用车销量的增速预计还是会保持在一定水平,但大概率不会出现暴增局面。商用车方面,特别是重卡销量,主要是国三货车提前淘汰的政策落实,促进了疫情过后国内重卡销量的强势表现,同时目前仍有200万辆的国三重卡保有量,同时基建、房地产依旧以稳为主,因此重卡销量依旧会保持较好的表现。 (3)中国轮胎出口影响较大,轮胎开工率预计保持同比下降态势 目前全钢胎和半钢胎开工率都逐步恢复,但受疫情影响仍同比下降,整体全钢胎开工率优于半钢胎开工率。但是受到全球疫情的影响,欧美国家的订单会相应减少,5、6月会缓慢恢复;此外,目前美国对东南亚轮胎出口国进行反倾销调查和增加征税举措,实质还是打压中国在东南亚轮胎企业,同时中美关系目前趋紧张,中国轮胎出口美国占比要反弹的可能性目前较小。换胎出口将继续压制,整体来看轮胎出口虽然会部分恢复,但整体依旧充满不确定,整年的销量下滑也是预期之中。 图24:半钢胎开工率 单位:%

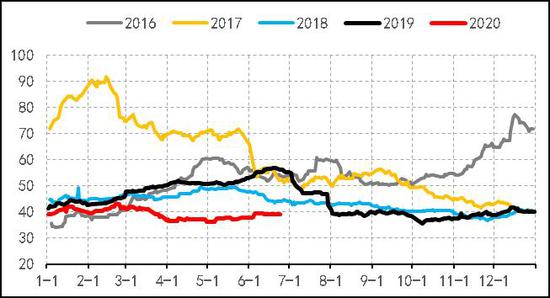

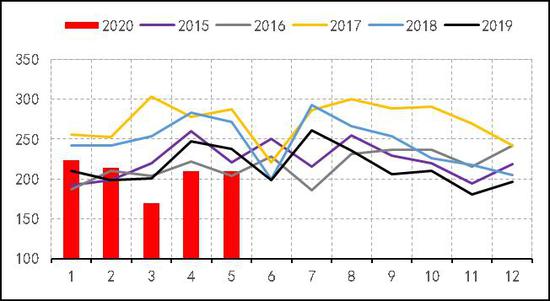

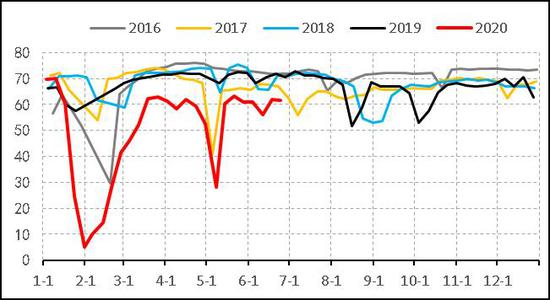

资料来源:wind,信达期货研发中心 图25:全钢胎开工率 单位:万条

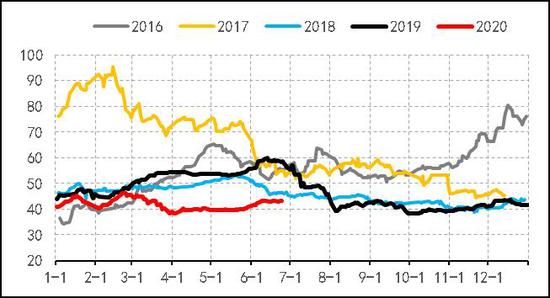

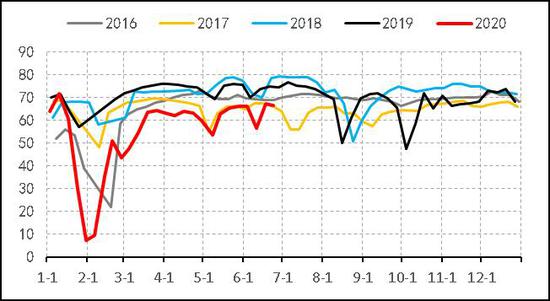

资料来源:wind,信达期货研发中心 图26:轮胎月产量 单位:万条

资料来源:wind,信达期货研发中心 图27:新充气橡胶轮胎出口量 单位:万条

资料来源:wind,信达期货研发中心 (4)7月份需求端总结:整体趋势缓慢增长,对胶价驱动较弱 7月份需求整体依旧处于缓慢恢复当中,中长期看需求仍有一定的恢复空间,但恢复空间预期不能设置过高。我们需要注意的是在需求缓慢恢复预期当中,胶价的波动性也在增加,主要还是疫情存在反复性和反弹风险,国际经济秩序也在面临挑战。此外,由于供大于求的局面不曾改变,供给弹性较大,疫情下需求的缓慢增长会被供给压力给稀释,因此对胶价的驱动较弱。主要仍是关注疫情走势、疫情疫苗的发展情况、宏观环境对需求预期的影响。 四、期现端 (1)6月库存短期见顶,但又趋于涨库 目前国内干旱问题也因为降雨量增多缓解,国内产地的替代种植指标会在7月初公布,目前国内天胶产量存放量预期。国外产区干旱问题也基本解决,之前相反受降雨量较多影响割胶,但雨量影响有限,国外产区也存放量的预期。此外,截止6月19日青岛地区天胶库存小幅上涨,环比涨幅有扩大趋势。云南非交割库库存小幅上涨。因此库存压力边际增加。 (2)基差和价差已经初步反映短期驱动较弱 图28:全乳胶与RU09合约基差 单位:元/吨

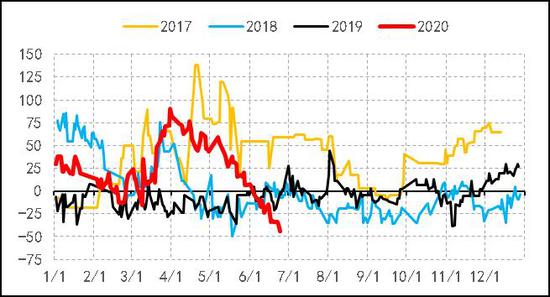

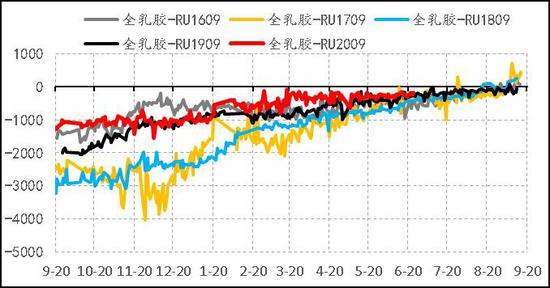

资料来源:wind,信达期货研发中心 图29:全乳胶与RU01合约基差 单位:元/吨

资料来源:wind,信达期货研发中心 图30:RU01与RU05合约价差 单位:元/吨

资料来源:wind,信达期货研发中心 图31:RU09与RU01合约价差 单位:元/吨

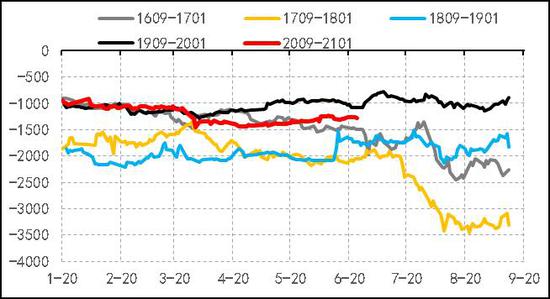

资料来源:wind,信达期货研发中心 从基差来看,RU2009合约基差较RU1909合约基差同比继续缩窄,而RU2101合约基差同比RU2001合约基差同比扩大,目前大家对供需,特别是需求的预期往后延长,这与我们的判断一致,RU2009合约与RU2101合约的反套行情之前已走出将近2个月的行情(目前盘整阶段,主要看中美关系以及宏观情绪对胶价影响)。 图30:RU09合约季节性走势 单位:元/吨

资料来源:wind,信达期货研发中心 图31:RU01合约季节性走势 单位:元/吨

资料来源:wind,信达期货研发中心 而RU2009合约若还未现需求预期的较大好转,那么期现走向回归,多头面临升水移仓问题。RU2101合约相对于RU2009合约相对较优,以时间换取空间,同时也可以考虑选择RU2105合约以及05和01合约的反套行情。 五、总结 7月预计会出现相对较好的入场做多机会,具体仍是要看供给放量情况的落地,以及端午期间资本市场恐慌情绪又起在盘面上的反映,若胶价回落较多并且盘面信号较好则可以进场做多。整体看供给压力边际增长,进口胶供应充足,库存压力边际增大;国内外需求端缓慢恢复当中对胶价有一定支撑作用,但是疫情的反复性和宏观环境会对需求预期有一定扰动,胶价波动性会增加。整个7月依旧是事件导向型下情绪端的转变,主要聚集在中美关系为代表的宏观氛围以及经济秩序的变化、疫情的演变、疫苗的研发情况等等事件.合约选择依旧是RU2101优先,也可以选择RU2105合约。若胶价因事件导向回落至11000元/吨附近,则依旧建议抄底(大概率不会出现);若RU2101合约在11000-11500元/吨之间则可以做多,在11500元/吨附近则短多为主,不建议追涨(除非有实质利好信息,不然缺乏持续上涨动力,供给压力、套利盘和宏观突发事件会驱使胶价回落),具体加仓和做多依旧看盘面的反映和表现。 信达期货 骆奇枭 陈敏华 |

|

|  |

|

微信:

微信:

发表于 2020-7-25 06:27

|

发表于 2020-7-25 06:27

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html