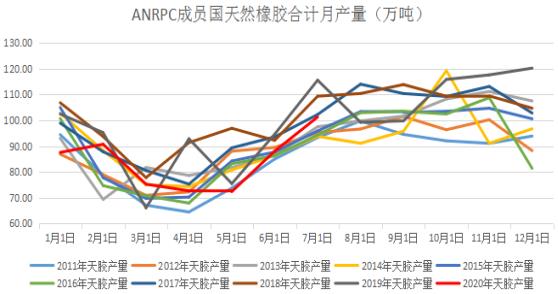

原标题:橡胶(12380, -65.00, -0.52%):供需结构向好 维持中期上涨节奏 来源:文华财经 作者:昭瑞投资 陈栋 受益于全球流动性持续保持宽松格局,叠加胶市供需结构稳步改善。在积极因素共振下,8月以来国内沪胶期货2101合约呈现单边快速上涨模式,期价自12000元/吨一线攀升最高12700元/吨,创今年3月以来新高。虽然近几天,沪胶2101合约维持高位振荡整理的走势,但随着胶市供需预期进一步改善,笔者认为,沪胶2101合约中期仍将延续上涨姿态。 台风袭扰泰国 割胶暂时受阻 步入8月,台风“辛拉古”突然造访泰国北部地区,台风引起的强降雨诱发该国13个府、32个县遭受洪水侵袭。虽然8月4-5日,强降雨天气影响范围逐渐收窄,但雨水天气还是令许多村镇受淹,胶农无法顺利展开割胶工作。据显示,泰国北部和东北部的天胶产量占该国总产量的30%左右。目前橡胶树受台风带来的强降雨影响较为有限,不过割胶作业及运输受阻较大,由此导致泰国北部和东北部胶水原料非常紧缺。考虑到未来7天该国北部地区仍将以强降雨天气为主,因此原料产出供应偏紧局面暂时难以缓解。除了今年极端天气频发削弱产胶国产量以外,新冠疫情持续蔓延,也在较大程度上限制胶农实施割胶作业,由此导致产胶量显著下滑。据天胶生产国协会(ANRPC)最新公布的数据显示,今年1-6月该成员国累计产量为487.48万吨,同比下降7.44%,印证了异常气候和疫情对东南亚经济冲击较大,胶农割胶意愿下降。 ANRPC成员国天然橡胶合计月度产量(万吨)

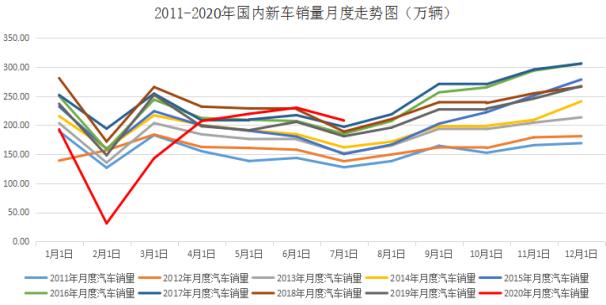

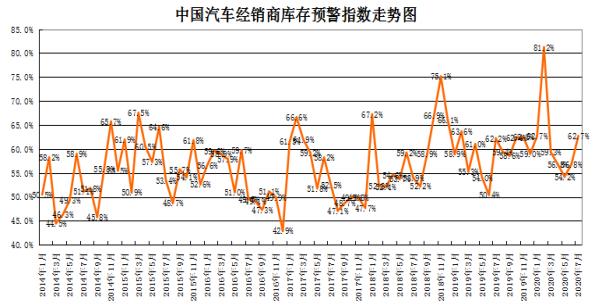

数据来源:WIND 下游需求数据积极改善 受益于我国疫情防控取得较好成效,复工复产加速推进,经济企稳回升,提振胶市需求回暖。据中汽协预报显示,7月我国汽车行业销量预估完成208万辆,环比下降9.6%,同比增长14.9%。细分车型来看,乘用车同比增长5.3%,商用车同比增长59.6%。1-7月,汽车行业累计销量预估完成1234万辆,同比下降12.7%,降幅较1-6月份进一步收窄。细分车型来看,乘用车同比下降18.6%,商用车同比增长14.3%。 2020年7月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA显示,2020年7月汽车经销商库存预警指数为62.7%,较上月上升5.9个百分点,较去年同期上升0.5个百分点,库存预警指数位于荣枯线之上。7月是传统淡季,部分地区补贴政策效应衰减或回收,二季度促销活动透支消费者购车需求,叠加南方地区降雨洪涝、新疆疫情反复,客流和销量回落。多地车展活动开启、新车扎堆首发促进需求提升,叠加去年同期基数较低影响,虽然整体车市表现不佳,但预计本月销量环比小幅下降,同比接近去年。 在终端车市需求改善以及出口恢复较好的支撑下,国内整个轮胎行业开工负荷继续走高。据统计,上周山东地区轮胎企业全钢胎开工负荷为73.33%,周环比上涨1.79个百分点,同比上涨4.19个百分点。同时国内半钢胎开工负荷为69.46%,周环比上涨3.97个百分点,较去年同期微降0.02个百分点。 2011-2020年国内新车销量走势图(万辆)

数据来源:WIND资讯、宝城期货 2020年7月汽车经销商库存预警指数略微回升至62.7%

数据来源:WIND资讯、宝城期货 国内重卡销量还将维持乐观趋势 作为天胶需求晴雨表的我国重卡销量在2020年一季度表现惨淡,主要因为突发新冠疫情导致公路运输一度停滞,居家隔离引发重卡消费萎缩,不过随着国内公共卫生事件的有效控制,一季度车市“需求压抑”在二季度快速释放,重卡需求迅速反弹,物流车市场订单超过去年同期水平,牵引车更是“领衔”行业,消费十分旺盛,而工程车市场需求也在快速回升。除了需求集中释放外,国三及以下排放柴油货车的提前淘汰政策大大促进了国内重卡市场需求的增长。今年以来,各地围绕老旧货车的淘汰更新出台了更多国三限行及提前淘汰奖励补贴政策,河北等地甚至开始限制国四卡车的运营,目的就是鼓励物流用户提前淘汰旧车,更换新车。政策对于二季度重卡新车的销售有很大促进和刺激作用。 两者共同促成二季度国内重卡销量迎来“井喷”现象。据第一商用车网数据,2020年7月,我国重卡市场预计销售各类车型超过14万辆,环比下滑16%,同比增长89%。今年1-7月,重卡市场累计销售约95.92万辆,同比增长31%。推动7月份乃至三季度重卡市场继续增长的驱动力,首先就是国三柴油货车提前淘汰的政策,今年以来国三淘汰的空前强力政策,再加上二季度重卡行业订单回暖以及各地治理超载的政策持续趋严,为2020年重卡市场创造了巨大的想象空间。其次,各地治超力度不减,尤其是对国道、乡村道路的中短途支线超载治理趋严,推动着大量购买合规重卡、标载重卡和轻量化重卡需求的“诞生”。第三,工程车旺季后移。从最近几个月自卸车的销售走势来看,重型自卸车的销量是逐月走高、环比增长的,这种趋势与基建工程项目开工季后移以及由此导致的工程车需求旺季后移有直接关系。个人认为,2020年国内重卡行业销量有望再超预期并创历史新高,在支线治超、新增建筑类项目及国三车辆淘汰的综合带动下,下半年重卡行业销量有望突破60万辆,带动全年重卡销量超过140万辆,增速将达19%。 2015-2020年国内重卡月度销量走势图(辆)

数据来源:WIND资讯、宝城期货 2020上半年上期所天胶库存走势图

数据来源:WIND资讯、宝城期货 总结: 综合来看,胶市供需结构有所改善,需求端发力现象凸显,同时供应端出现偏紧预期,或有望推动国内沪胶期货2101合约在后市延续偏强姿态运行。预计后市沪胶2101合约期价将维持在12300-13000元/吨区间内强势运行。 |

|

|  |

|

微信:

微信:

发表于 2020-8-20 06:22

|

发表于 2020-8-20 06:22

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。