原标题:“猪茅”的抄底机会来了吗?全球通胀阴影和中国菜场里的猪肉价格 来源:Commodity Trading Advisors 全球通胀阴影和中国菜场里的猪肉价格 上海某个社区的一家猪肉店,见证了中国人“大宗消费食材”的价格回落。 “你家的猪肉竟然降价啦?!” “全国的猪肉都降价了!”柜台里卖猪肉的女售货员亮着嗓子回答。 这是一家上海本地国有食品企业生产的品牌猪肉,一向走中高端市场,几年来几乎从不降价,也不打折。前两年,伴随着整个猪肉市场供应短缺,该品牌的猪肉价格更是一路上涨。最贵时,在有的第三方平台上该品牌的猪肋排价格每公斤可达两百元以上。 柜台里的女售货员告诉第一财经记者,自从她来到这家店工作,猪肋排最贵的时候是在去年,每公斤151.6元;今年以来价格逐步下调,现在是每公斤96元。从这个价格来看,猪肋排价格在近半年的时间降幅达到36.7%。 第一财经记者了解到,店里其他品类的猪肉也都降价了,且降幅超过猪肋排。 猪肋排是上海人餐桌上的美味,即便在价格高时,这家店的猪肋排每天也会早早卖完。现在降价了,对消费者来说无疑是个喜讯。 事实上,市场上普通猪肉价格的下调幅度更大。 “猪肉这半年以来降得厉害,各种猪肉普遍降价。”在位于上海闵行区的一家大型综合菜场里,一位卖猪肉的店员对第一财经记者说,“进价便宜,卖价也便宜。原因就是猪多了。”

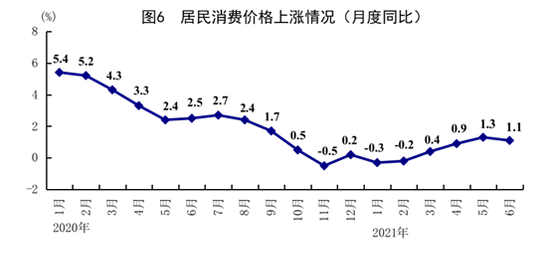

这在数据上也有更直观的体现。7月15日,国家统计局数据显示,上半年全国居民消费价格(CPI)同比上涨0.5%,一季度同比持平。其中,在食品烟酒价格中,和其他不同的是,猪肉价格降幅颇为明显,下降了19.3%,而粮食价格则上涨1.2%,鲜果价格上涨2.6%,鲜菜价格上涨3.2%。 在全球笼罩在通胀飙高阴影之下,影响普通人钱包的菜场里出现了难得的价格松动。 高通胀?我们不一样 然而在大洋对岸,通胀又一次飙高!当地时间7月13日,美国发布的6月消费者价格指数(CPI)创下2008年以来最大涨幅,同比上涨5.4%。同期,剔除食品和能源的核心CPI同比涨幅达4.5%,是1991年11月以来最大同比涨幅。此前,美国5月5%的CPI数据已让市场震惊。 在美国生活多年的邢女士发朋友圈无奈地感叹:疫情发生以来,政府大量印钱,从房价到电器、食品等的物价都翻了倍,人生第一次体验到了物价上涨的速度超过赚钱的速度,何时见顶还不知道。 美国通胀连续飙高下,各国监管层对全球通胀风险高度关注。 2019年冬天,中国的CPI同比涨幅连续3个月超过3%,其中,2019年11月CPI同比涨幅高达4.5%。也正是在这个月,根据国家统计局公布的数据,当月猪肉价格上涨110.2%,影响CPI上涨约2.64个百分点。 虽然,猪肉价格在CPI中的比重也在变动,但猪肉对于中国CPI数据的影响程度不言而喻。 在7月15日国新办新闻发布会上,国家统计局新闻发言人、国民经济综合统计司司长刘爱华表示,猪肉价格同比已经连续9个月下降,上半年平均下降19.3%,影响CPI下降约0.45个百分点。可以说,今年上半年居民消费价格温和上涨,食品价格由涨转降是影响涨幅总体回落的最主要原因,其中猪肉价格又是重要原因。 此前,在短短不到两周内,生猪价格过度下跌预警级别就从三级上升到了一级。先是6月16日,国家发改委发布生猪价格过度下跌三级预警。全国平均猪粮比价为5.88:1,进入《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》(下称《预案》)设定的过度下跌三级预警区间,建议养殖场(户)科学安排生产经营决策,将生猪产能保持在合理水平。 到了6月30日,国家发改委发布信息称,6月21~25日,全国平均猪粮比价为4.90∶1,已进入《预案》设定的过度下跌一级预警区间,中央和地方将启动猪肉储备收储工作。 7月13日,华储网发布通知,将开展今年以来的第二次中央储备猪肉收储入库工作。 猪肉价格将底部震荡 随着国储肉项目启动,业内对猪肉价格的预期有所好转。近期猪肉价格已出现止跌迹象,平均批发价基本上在22.5元/公斤附近震荡。 第一财经记者观察的上述猪肉店的猪肋排价格在近一个月来也没有变化,稳定在每公斤96元。 “估计不会再降了。”女售货员说。这是自从今年2月猪肉价格下调后的最低价。 上海另一家国有肉食公司的工作人员也对第一财经记者表示,公司的猪肋排一个月前降到今年最低价每公斤110元,最高时是在去年,当时每公斤139元。他同样认为猪肉不会再降价了,已经到底了。 另从最上游养猪户的猪肉供应来看,第一财经记者在采访中发现,一些养猪场往外卖生猪的价格在最近一段时间出现小幅回暖。 一位养猪大户告诉第一财经记者,今年四五月是猪肉收购价格最低的时候,那时候很不好过,压力很大,虽然出栏率高,不仅不赚钱,每头猪亏了约900~1200元。如今压力相对小了些,不过和之前赚钱的日子还是没法比。 “目前价格涨到7.5~8元/斤,每头猪亏500~800元。今年能总体持平或稍有盈利就是最大的收获了。”

在此背景下,当前市场开始关注猪肉价格的拐点是否已经到来,而如果下半年猪肉价格持续反弹,有观点称,至少在三季度便很有可能会形成“猪油共振”的局面。 业内观察猪肉价格的变化,一般都会看猪粮比价,这是因为猪粮比价直接影响到养殖户的利润空间,养殖户会根据利润变化自发调节补栏规模,从而形成猪粮比价-利润-母猪补栏-生猪出栏-猪肉供给的传导链条,最终通过影响猪肉的供需平衡来影响价格,这也是“猪周期”的一般循环轨迹。 东方金诚首席宏观分析师王青分析,从猪粮比价到猪肉价格的传导链条来看,目前猪粮比价跌破盈亏平衡点对养殖户利润的侵蚀已经影响到了养殖户的补栏意愿,主要体现在6月以来,用来生产三元商品猪的二元母猪价格出现明显下跌。 “从历史数据来看,能繁母猪存栏量同比增速领先猪肉价格大约10个月,原因在于从能繁母猪到商品猪的养殖周期在10~11个月左右,而目前能繁母猪存栏量环比仍保持1%左右的正增长,这也预示着猪肉价格转为持续性反弹的拐点可能要到今年四季度才能看到。”王青说。 因此,王青认为,三季度猪肉价格料将底部震荡,四季度可能会进入上行通道,年内猪肉价格止跌反弹对CPI造成的压力不大,CPI同比涨幅有望控制在3.0%以内,但需关注明年上半年猪肉价格上行带来的通胀风险。 刘爱华亦表示,随着生猪生产持续恢复、国家收储政策又有支撑,猪肉价格有望保持稳定的态势。食品价格在粮食再获丰收、猪肉价格保持稳定的情况下,总体上涨压力不大。 交通银行金融研究中心发布的一份报告也称,预计下半年CPI涨幅将高于上半年,全年平均上涨1.3%左右。其中,下半年猪肉价格仍将处于低位,难以显著抬升CPI;同时,随着疫情好转,农产品生产、运输、供应恢复正常,食品价格涨势将较弱。 货币政策维持“不紧不松” 在上述背景下,业内分析,国内高通胀的可持续性较弱,有逐渐缓解之势。与此对应,货币政策仍将维持“不紧不松”。

交通银行金融研究中心认为,预计未来货币政策将对经济恢复维持必要的支持力度,平缓社融增速的过快下滑,不排除定向降准的可能性。 一方面,从投放模式来看,央行公开市场操作(OMO)小额操作和中期借贷便利(MLF)等量续作相搭配的“日常投放模式”有望延续,能在熨平短期波动的同时有效平滑市场预期;另一方面,从投放结构来看,货币政策将继续发挥结构性精准滴灌作用,定向支持实体经济的重点领域和薄弱环节。 值得一提的是,7月15日,央行实施了年内首次降准,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),释放长期资金约1万亿元。 有分析称,此次降准主要是为了增强金融机构资金配置能力、加大对小微企业的支持力度、降低社会综合融资成本。 毕竟,从当前结构上看,企业盈利不平衡状况较为突出。一来,大宗商品价格上涨扭曲了产业链上下游之间的平衡;二来,先后受到疫情、原材料价格等多重因素的影响,目前小微企业利润增速明显低于大中型企业,而小微企业贡献了全国80%的就业。“因此,亟须货币政策的精准发力,进一步加强金融对实体经济特别是小微企业的支持。我们认为,这是促使本次降准的最主要原因。”光大证券固收首席分析师张旭称。 美国的高通胀可能还要再继续飞一会儿。但从我们身边的物价整体水平和一直以来的稳定货币政策来看,似乎可以先松一口气。(段思宇 ▪ 于舰 ) 牧原股份盈利骤降 却迎中信证券高唱股价翻倍 7月15日,多家A股上市猪企相继披露了2021年半年度业绩预告。受年内全国猪价大幅下跌影响,多家头部猪企均预计上半年业绩录得亏损,仅龙头股牧原股份(002714.SH)仍然实现盈利。 根据业绩预告,牧原股份预计上半年盈利110亿-115亿元,归母净利润94亿-102亿元,同比下降12.83%-5.42%。 今年一季度,牧原股份实现归母净利润69.63亿元。这意味着,公司第二季度的归母净利润约24亿-32亿元,环比一季度下滑超过54%。 就在牧原股份披露业绩预告后,中信证券发布研报喊出的牧原股份目标价为145元。截至7月15日收盘,牧原股份报56.96元,中信证券给出的目标价较现有股价有超一倍的上涨空间。不止如此,近日,牧原股份还接受了知名投资机构高瓴资本的调研。“猪茅”的抄底机会来了吗? “猪茅”盈利下滑却被券商唱多 2020年,坐享高位猪价的上市猪企赚得盆满钵满,令投资者感叹养猪原来那么赚钱。随着年内猪价持续下跌,养猪利润跌破成本线,上市猪企却面对着“越卖越亏”的局面。 根据公告,牧原股份表示净利润下降的主要原因是,报告期内公司生猪出栏量较去年同期大幅增加,但由于国内生猪产能逐渐恢复,2021年上半年生猪价格较去年同期有所下降,导致公司2021年上半年经营业绩较去年同期有所下降。 猪价下跌成为了上市猪企不可承受之痛。销售简报显示,2021年5、6月份,牧原股份商品猪销售均价分别为17.65元/公斤、13.58元/公斤,其中,6月销售均价环比2021年5月份下降23.06%,较1-2月销售均价“腰斩”。 目前来看,市场对牧原股份上半年业绩表现存在分歧。有观点认为,猪肉价格年内底部确立,牧原股份出栏规模持续放量,业绩符合预期;也有的观点认为,猪周期底部远未到来,上市猪企面临最严峻的考验。 中信证券在研报中指出,牧原股份上半年的业绩略超市场预期,并预计牧原股份2021年-2023年EPS分别为6.50/4.30/2.34元,参考公司历史估值情况和可比公司,给予2021年16倍PE,对应目标价145元,维持“买入”评级。 截至7月15日收盘,牧原股份报56.96元。这意味着,牧原股份距离中信证券给出的目标价还有150%的涨幅。 据中信证券测算公司二季度商品猪完全成本已经降至15元/公斤以下,并有望继续改善,年底或降至14元/公斤。公司2021第二季度出栏生猪972万头,同比高增,全年出栏有望达到4000万头。公司布局长远,管理、研发、食品齐头并进,具有长期成长性。 不止是中信证券,国泰君安农业团队也给予牧原股份“增持”评级。该份研报指出,牧原股份上半年的出栏总量、结构均优异,且成本下滑幅度超预期。同时,截至2021年6月底,牧原股份的能繁母猪存栏为275.6万头,高母猪存栏为未来公司出栏增长奠定基础,α机会尽显。 一位私募基金经理对第一财经记者表示,“券商的目标价可能是指牧原股份投建新产能及配套屠宰、饲料加工全部落地释放后形成的业绩规模。我们认为,在猪周期底部到来之前,猪肉板块不具备左侧布局的条件,牧原股份股价创新高比较难,至少在今年内比较困难。并且市场资金明显更青睐科技成长股,猪企缺乏盈利基本面支撑。若下半年猪价出现有力度的反弹,板块或有机会迎来阶段性反弹,但力度有限。” 养殖成本仍面临考验 一直以来,牧原股份是上市猪企中遭受最多非议的一家。今年3月,公司曾被自媒体质疑“财务数据造假”。其中,主要的质疑点是公司毛利率极高且远超同行。 财报显示,2020年牧原股份实现营业收入和归母净利润分别达562.77亿元、274.51亿元,毛利率高达63.27%。牧原股份在对深交所问询函的回复中表示,公司自育猪仔是全行业的种猪和仔猪供应商,导致了远超同行的超高毛利。 今年来,牧原股份不断新建猪舍,以扩张产能。根据销售简报,1-6月,牧原股份共计销售生猪1743.7万头,是上年同期678.1万头的近2.6倍,接近上年全年销售规模。 “把牧原股份与同行业的其他养猪股相比,实际上不够合理。牧原采用的‘自繁自养’的养殖模式,而其他上市猪企多以‘农户+养殖’的合作方式进行养殖。自繁自养模式下的固定资产投资约比其他养殖模式多出50%左右。”一位农业养殖分析师对第一财经记者表示。 在这一轮猪价下的过程中,牧原股份展现出了不同于其他猪企养殖方式的优势。比如正邦科技(002157.SZ)、新希望(000876.SZ)出现了“量价齐跌”的现象,即销售量、销售收入双双下降。 前述分析师说,“生猪养殖企业追求的是不同供需平衡局面的盈利能力,行业本身有一个内在的合理利润空间,关键是猪企自身的成本控制能力。就效率、成本上差别最大的环节是种猪养殖环节。我们看到,现阶段上市猪企主要采取的降成本手段就是淘汰低效能繁母猪,非常考验猪企的能繁母猪储备能力。” 值得注意的是,7月8日,牧原股份披露的投资者关系活动记录表显示,公司在7月7日接受了知名投资机构高瓴资本的调研。 牧原股份在调研中表示,公司不同区域子公司之间成本存在一定差异,部分区域实现了14元/公斤的成本,新投入的产能成本约20元/公斤。此外,目前使用空气过滤智能猪舍后猪群生长速度有所提升,随着智能化设备的大规模推广应用,公司希望在2021年第四季度时点或阶段性达到14元/公斤的成本目标。 “牧原这几年处于高速扩张阶段,从上半年出栏规模来看,扩产是达到预期的。关键看全年成本能否实现整体下降。猪周期下行阶段,比拼的是主要是质而非量,否则会‘越卖越亏’”,上述分析师补充说。(魏中原) |

|

|  |

|

微信:

微信:

发表于 2021-7-16 08:29

|

发表于 2021-7-16 08:29

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html