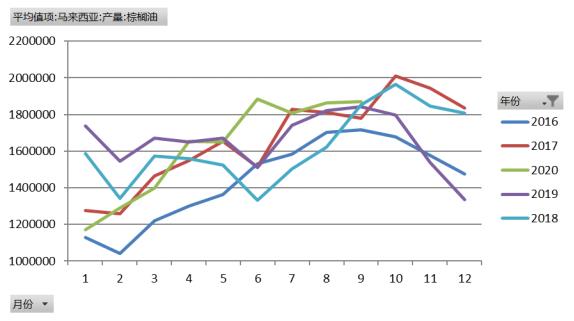

原标题:棕榈(6358, 142.00, 2.28%)油:库存压力总体有限 仍有上行空间 来源:文华财经 作者:瑞达期货 张昕 一、产量增速不及预期 马棕榈油重建库存缓慢 据马来西亚棕榈油局(MPOB)公布的数据显示,马来西亚2020年9月棕榈油产量环比增0.32%至186.9万吨(预期191~196,上月186,去年同期184);进口环比增49.4%至4.8万吨(预期3~4,上月3.2,去年同期7.1);出口环比增1.88%至161万吨(预期168~172,上月158,去年同期141);库存环比增1.24%至172.5万吨(预期167~172,上月170,去年同期245)。产量及出口均不及预期,但月末库存基本符合预估,报告整体中性。但若考虑到旺产期产量恢复偏慢,报告更偏利好,由此我们看到了报告后盘面的回升。

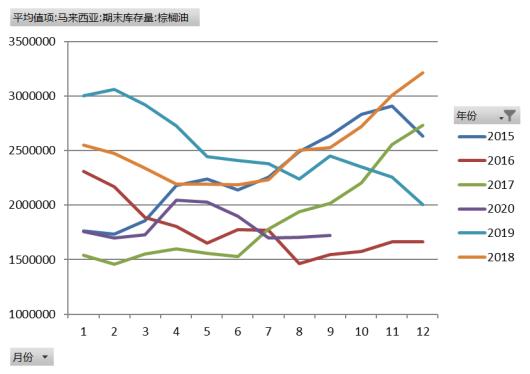

数据来源:MPOB瑞达研究院 从高频数据数据来看,西马南方棕油协会(SPPOMA)发布的数据显示,10月1日-31日马来西亚棕榈油产量比9月降9.74%,单产降12.42%,出油率增0.51%。在增产季的背景下,产量增速不及预期,也给棕榈油带来一定的支撑。另外,从出口数据来看,船运调查机构Intertek Testing Services ( ITS )10月31日公布的数据显示 ,马来西亚10月棕榈油出口量为1,690,237吨,较9月出口的1,600,981吨增加5.6%。独立检验公司AmSpec Agri Malaysia10月31日公布 ,马来西亚10月棕榈油出口量为1,701,436吨较9月的1,631,015吨增加4 .32%。从出口数据预估来看,增长幅度在4.32-5.6%之间,利于消化库存。在产量有所回落以及出口增速回升的背景下,我们预计产地棕榈油库存重建将延续偏慢节奏。即便是在偏乐观的预期下,年内马棕库存高点可能也仅在180万吨,仍处于偏低水平,对其价格形成较强支撑。

数据来源:MPOB瑞达研究院 二、国内油脂库存仍处在低位 从国内的库存水平来看,截至10月30日当周,全国港口食用棕榈油总库存40.9万吨,较前一周的38.65万吨增5.8%,较上月同期的29.05万吨,增11.85万吨,增幅40.79%,较去年同期53.46万吨,降12.56吨,降幅23.49%。从别的油脂库存来看,截止10月30日当周,两广及福建地区菜油库存下降至43000吨,较上周43100吨减少100吨,降幅0.23%,较去年同期77000吨,降幅44.16%。从库存水平来看,总体的库存压力不大。棕榈油库存虽然有所回升,但绝对库存并不高,且货权较为集中。而菜油方面,紧平衡的状态没有改变,在加上此前中储粮竞买还未入库,这些因素均会限制对应油脂盘面的下跌幅度。

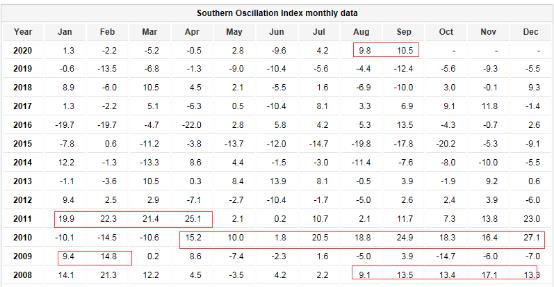

数据来源:天下粮仓瑞达研究院 另外,从豆油的库存水平来看截至10月30日当周,国内豆油商业库存总量125.12万吨,较上周的127.26万吨减少了2.14万吨,降幅在1.68%,较上月同期的133.67万吨,降8.55万吨,降幅为6.4%。较去年同期的125.655万吨降0.535万吨,降幅0.43%,五年同期均值136.64万吨。参考当周的大豆(5124, 31.00, 0.61%)压榨量,豆油库存不升反降,体现出豆油的提货量较好,需求方面,除了替代油以及饲料用油消费增长外,推测也有储备油入库,侧面暗示储备收购的真实存在。随着入库的推进,豆油逐渐进入去库存的阶段,预计也会对油脂形成一定的支撑。 三、拉尼娜天气可能影响短期产量 从天气因素来说,拉尼娜现象无疑已经存在。南美海岸和赤道国际日期变更线间的水温比平均温度低1-1.5摄氏度。被称为南方涛动指数的SOI大气压力指数也指向拉尼娜气候已经形成。该指数高于7,显示拉尼娜形成。从强度来看,虽然模型预测本次拉尼娜能够接近2010-2012年度的水平,不过从数据来看,目前显示强度仍为中等。通过比较2020年9月份的月度SOI与2010年的SOI和2008年的SOI可以发现,今年9月份的SOI值较低。2020年9月的SOI值为10.5,相比之下,2008年9月的SOI值为13.5,2010年9月的SOI值为24.9。因此SOI值可能预测今年气象会弱于2008年以及2010年。值得一提的是,2010年的拉尼娜天气为近50年来最强的一次。

数据来源:澳大利亚气象局瑞达研究院 从对棕榈油的影响来看,印度尼西亚总统佐科·维多多(Joko Widodo)敦促他的部长们为即将到来的拉尼娜天气模式可能带来的危险影响做好准备,拉尼娜天气模式可能导致洪水、滑坡和农业产出,印尼气象局(BMKG)的报告显示,印尼的月降雨量可能比正常水平增加20%-40%,后期棕榈果收获很可能受到影响。进入11月份,印尼以及马来将进入棕榈油的减产季,而在天气因素的进一步干扰下,预计产量有进一步回落的可能,预计四季度产地棕榈油库存重建延续较缓。 四、中印需求仍有望回升 从需求方面来看,目前欧洲新冠病例持续上升,这一主要棕榈油市场的多个国家实施新的一轮封锁措施,引发市场对其需求前景的担忧。截至11月3日10点,全球累计新冠确诊病例47225401例。另外,据印度炼油协会公布的数据显示,9月份印度的棕榈油进口量比上年同期减少了27%,创下3个月以来的最低水平,因为酒店以及餐厅的需求疲弱。不过豆油的进口量同比增加了28%,说明总体的需求依然存在,只是在豆棕价差偏低的背景下,豆油对棕榈油有一定的替代作用。进入11月份,印度迎来排灯节,届时对油脂的需求有望回升,利于棕榈油的走势。另外,从中国的棕榈油进口需求来看,根据Cofeed最新了解,10月进口量预计67万吨(其中24度55万吨,工棕12万吨),较预估值增5万吨,11月进口量预计62万吨(其中24度50万吨,工棕12万吨),较预估值持平。中国补库的需求依然强劲。 五、总结与展望 综合来看,在马来西亚棕榈油库存偏低,以及产量增速不及预期的背景下,未来棕榈油累库的速度预计缓慢。而国内方面,棕榈油库存依旧不高,加上菜油以及豆油的库存不大,豆油有收储的预期,对油脂总体的供应压力不会形成太大的压制。另外,天气方面,拉尼娜天气已经形成,预计会对东南亚产生较大的降雨影响,降雨对短期棕榈果的收获以及运输有一定的影响,短期影响棕榈油供应。从需求来看,虽然近期印度的补库需求有所放缓,不过11月进入印度的排灯节,节日需求有所拉动,加上中国疫情防控较好,市场需求有所恢复,补库需求依然强劲,对棕榈油的需求有一定的支撑。预计棕榈油未来仍将维持强势。 作者简介:张昕,2010年毕业于英国普利茅斯大学会计与金融专业、2011年毕业于英国雷丁大学投资管理专业。主要研究方向为农产品期货。熟悉棕榈油及相关品种产业链,推崇基本面分析法,注重实际调研。现任瑞达期货股份有限公司农产品团队分析师。 |

|

|  |

|

微信:

微信:

发表于 2020-11-3 16:36

|

发表于 2020-11-3 16:36

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html