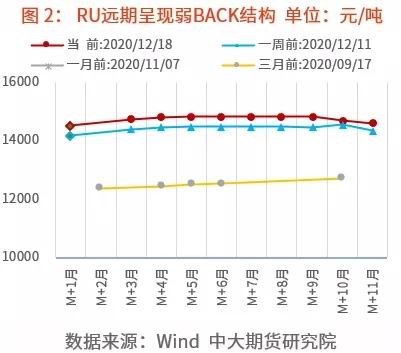

观点摘要: 展望2021年,国内橡胶(11225, 180.00, 1.63%)需求稳定增长,供应则不一定能弥补今年疫情导致的原料缺口,价差结构呈现弱BACK结构,整体价格重心上移是大概率事件。上半年走势偏强,下半年走势偏弱。因此,2021年预计橡胶价格先扬后抑,重心上移,全年价格中轴线在14500元/吨左右。橡胶逐步脱离历史性的底部,等待种植周期的去产能和产业链的扭亏为盈。 短期策略方面。20年10月上冲16000元/吨后,上方压力重重,沪胶反弹之路难免反复。当前12000元/吨为支撑位,在该点位下方,普遍存在买入预期。泰混非标套利有望在21年3月左右出现较大回归幅度,目前青岛泰混-RU05,青岛泰混-RU09都是很好的介入点。 长期策略方面,由于全年橡胶走势重心上移,建议价格回落周线震荡区间下边沿做多,上边沿止盈,波段操作。套利方面,重点关注RU5-9价差、泰混非标价差,后期月报我们将连续跟踪。 一、2021年橡胶走势逻辑1:天胶价格重心上移 展望2021年,国内橡胶需求稳定增长,供应则不一定能弥补今年疫情导致的原料缺口,价差结构呈现弱BACK结构,整体价格重心上移是大概率事件。上半年走势偏强,下半年走势偏弱。 供应端存在几个不确定因素。首先,国内全乳在3月进入开割期,天气不确定。如果类似20年春季这样的干旱,那么21年增加的产量则不能弥补20年短缺的量。当然天气良好,在全乳胶价格站稳13000以上的刺激下,割胶积极性必然增加。从时间上看,新增产量即使释放也要在下半年。 其次,最近泰国疫情再次严重起来,泰国网报道,据泰国疫管中心12月19日官方最新消息,龙仔厝府突增的548例确诊患者多数为无症状感染且多数是外籍劳工,紧急封城实施宵禁。现在疫情下,国内也没法去泰国调研,所以姑且认为泰国可能缺劳工。泰国雨季会延续到2、3月份,雨水偏多,泰国原料价格坚挺。宏观来看,美元贬值,泰铢升值,进口胶有上涨动力。 需求方面,重卡景气周期在延续,乘用车20年出现底部拐点,21年继续温和复苏,所以替换胎和配套胎需求对橡胶都有支撑。 总体来看,年初国内外普遍进入停割期和低产期,供需偏紧环境下,21年上半年胶价总体偏强。下半年,随着产能的重新释放,供应增速大于消费增速,不发生意外的情况下,下半年胶价较上半年偏低。

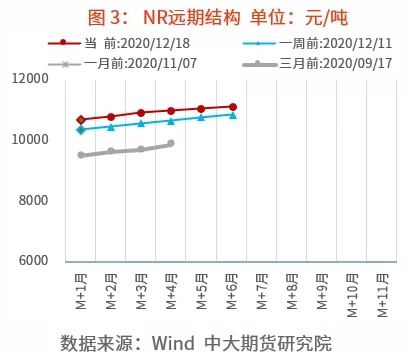

二、橡胶走势逻辑2:泰混非标套利价差回归 1、深色胶浅色胶库存劈叉出现缓和迹象。 本次橡胶上涨的主要矛盾——浅色胶深色胶库存结构性短缺的逻辑正在逐步发生转变。我们发现,交易所库存方面,11月下旬RU2011合约交割后,上海期货交易所沪胶新胶库存7.382吨,老胶出库15.555吨。之后全乳期货库存快速增加,大量前期隐藏新胶库存涌出。12月18日达到16.6万吨,预计1月可增至20万吨,与2016年,2019年的全乳期货库存量持平。 保税区方面,青岛地区总库存继续走低,从2020年9月的83万吨降至12月中旬的76万吨。特别是一般贸易库存持续去化,12月13日为64.04万吨,较9月同期下降9万余吨,持续4个月下滑。区内库存12.22万吨,入库率4.69%,出库率5.27%。 从季节性来看,历年保税区总库存在年底都是累库,今年罕见去库。显示前期全乳--泰混库存严重劈叉的情况,正在缓解,泰混非标价差回归行情逐步开始。 2、21年浅色胶大概率出现累库 目前泰混非标套利5月价差3000元/吨,9月价差3150元/吨,较12月初的最高点,有所回落。国内浅色胶方面,随着海南乳胶泡沫的平息,海南乳胶价格与云南乳胶价格回归正常水平。12月底海南产区国营厂原料胶水收购价至14000元/吨(制浓乳),胶水收购指导价为12700元/吨(制全乳),处于正常价位。 其次,从目前来看,海外疫情在继续,国内疫情控制的很好,乳胶手套国内需求量不像年初这么短缺。同时丁腈手套产能获得大量释放,对乳胶手套构成了很好的替代。预计21年全乳原料被浓乳大幅分流的情况难以再次出现,至21年下半年全乳库存会有一定的累积。 第三,随着橡胶价格重心的上移,21年越南3L产量大幅增加是大概率事件。所以浅色胶(全乳+越南3L)在21年下半年会重新累库。天气良好的情况下,预计能弥补20年的供应缺口。 3、深色胶真实消费良好,库存持续下降 深色胶方面,国内混合胶和标胶的进口量一直在增加,但保税区内区外库存都下降,说明真实消费较好。产量来看,泰国过了12月中旬产胶高峰,后续产量下滑,直到21年3月泰国进入停割期,进口胶难有大幅增产。 其次,国内橡胶套利盘需求有所减弱,混合套利进口量有所下降。以及海外对标胶的需求,分流了混合的原料。以上原因均导致进口胶(深色胶)在21年上半年难有累库动作。 理论上在3月国内初开割,海外刚开始停割的时候,是非标价差回归较好的时机。目前深色浅色库存劈叉已经有回归的迹象,预计非标套利价差的回归的拐点区域或提前出现。

三、后市行情及机会展望 总体来看,2021年橡胶市场需求平稳发展,供应存在一定变数,未必能弥补20年短缺的量。上半年供需偏紧,下半年供需宽松。因此,2021年预计橡胶价格先扬后抑,重心上移,全年价格中轴线在14500元/吨左右。橡胶逐步脱离历史性的底部,等待种植周期的去产能和产业链的扭亏为盈。 短期策略方面。20年10月上冲16000元/吨后,上方压力重重,沪胶反弹之路难免反复。当前12000元/吨为支撑位,在该点位下方,普遍存在买入预期。泰混非标套利有望在21年3月左右出现较大回归幅度,目前青岛泰混-RU05,青岛泰混-RU09都是很好的介入点。 长期策略方面,由于全年橡胶走势重心上移,建议价格回落周线震荡区间下边沿做多,上边沿止盈,波段操作。套利方面,重点关注RU5-9价差、泰混非标价差,后期月报我们将连续跟踪。

中大期货 |

|

|  |

|

微信:

微信:

发表于 2021-1-8 09:05

|

发表于 2021-1-8 09:05

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html